Перед прочтением анализа обязательно подпишись на мой телеграмм канал "Миллион для дочек"

Часть I. Анализ финансовых результатов и эффективности деятельности

Динамика выручки и операционной прибыли (EBITDA)

За шесть месяцев, закончившихся 30 июня 2025 года, ПАО «ЮГК» продемонстрировала существенное улучшение финансовых показателей. Выручка Группы выросла на 30% по сравнению с аналогичным периодом 2024 года, достигнув 44 156 млн рублей (1П 2024: 34 129 млн рублей).

Основным фактором роста стало увеличение продаж золота, принесшее 43 873 млн рублей, что на 30% больше, чем в предыдущем периоде.

Этот рост был подкреплен благоприятной ценовой конъюнктурой на мировом рынке золота и увеличением объемов реализации, несмотря на снижение количества реализованного золота с 5 368 кг в 1П 2024 до 5 129 кг в 1П 2025.

Несмотря на значительный рост выручки, динамика операционной прибыли была менее выраженной. Показатель EBITDA увеличился лишь на 8% — с 14 155 млн рублей в 1П 2024 до 15 360 млн рублей в 1П 2025.

Прибыль до налогообложения также показала уверенный рост с 6 711 млн рублей до 9 279 млн рублей.

Однако, расхождение в темпах роста выручки и операционной прибыли указывает на опережающий рост себестоимости и операционных расходов, что является ключевой тенденцией в текущем отчетном периоде.

Анализ рентабельности

Опережающий рост расходов привел к снижению рентабельности Группы. Рентабельность по EBITDA снизилась на 6,8 процентных пункта, составив 34,8% в первом полугодии 2025 года против 41,6% годом ранее.

Этот факт прямо указывает на давление на операционную маржу, которое может быть вызвано различными факторами. Анализ структуры себестоимости реализации показывает значительный рост основных статей затрат. Затраты на оплату труда выросли с 5 063 млн рублей до 7 882 млн рублей, налог на добычу полезных ископаемых увеличился с 2 167 млн рублей до 4 279 млн рублей, а расходы на ремонт и обслуживание — с 2 681 млн рублей до 3 769 млн рублей. Этот рост затрат, вероятно, связан с инфляционным давлением, увеличением масштабов и интенсивности производственной деятельности, а также расходами, связанными с запуском новых объектов.

Анализ сегментной отчетности

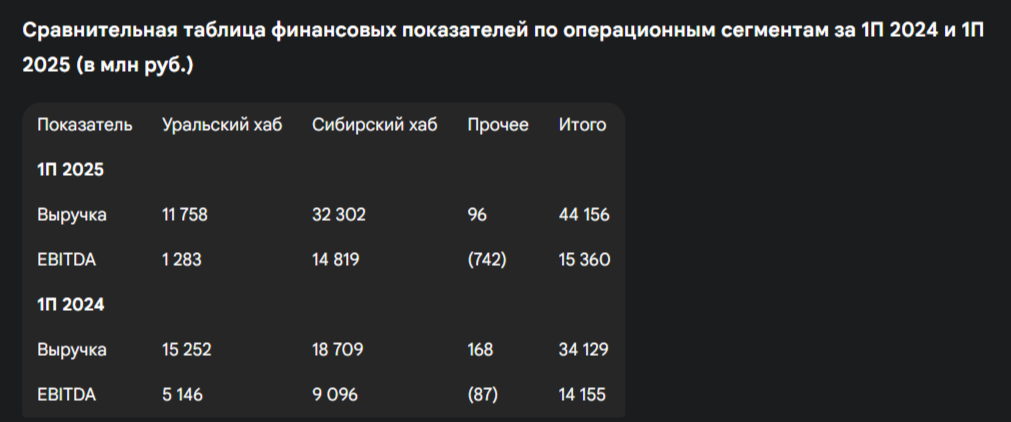

Динамика финансовых результатов Группы в целом была полностью обеспечена за счет одного из двух основных операционных сегментов — Сибирского хаба.

Выручка Сибирского хаба выросла на 72% (до 32 302 млн рублей), а показатель EBITDA увеличился на 63% (до 14 819 млн рублей).

Этот взрывной рост, как отмечается в обзоре, связан с вводом в эксплуатацию горно-обогатительного комбината «Высокое» в мае 2024 года и выходом на проектную мощность третьей технологической линии ЗИФ в Коммунаровском руднике в Хакасии.

В то же время, Уральский хаб продемонстрировал существенное снижение показателей: выручка сократилась на 23% (до 11 758 млн рублей), а EBITDA — на 75% (до 1 283 млн рублей).

Согласно комментариям, сегмент «восстанавливает производство» после открытия карьеров в конце 2024 года. Эта асимметрия в результатах указывает на то, что текущая финансовая устойчивость Группы в значительной степени зависит от эффективности и бесперебойной работы одного сегмента, что создает дополнительный операционный риск.

Часть II. Оценка финансового положения и ликвидности

Структурный анализ баланса

Совокупные активы Группы увеличились на 9,3% до 169 039 млн рублей по состоянию на 30 июня 2025 года по сравнению с 154 631 млн рублей на 31 декабря 2024 года.

Рост активов в первую очередь обусловлен увеличением стоимости основных средств (с 96 710 млн руб. до 105 040 млн руб.) и запасов (с 21 874 млн руб. до 24 226 млн руб.).1 Это отражает активную инвестиционную программу Группы, направленную на расширение производства и модернизацию активов.

Суммарные обязательства Группы также возросли, что свидетельствует о финансировании роста активов преимущественно за счет заемных средств.

Оценка ликвидности: вызовы и управление рисками

Финансовое положение Группы на 30 июня 2025 года характеризуется значительным дефицитом оборотного капитала. Краткосрочные обязательства в размере 78 017 млн рублей превышают оборотные активы, составляющие 45 269 млн рублей, на 32 748 млн рублей.

Этот отрицательный чистый оборотный капитал является классическим индикатором повышенного риска ликвидности, так как компания использует краткосрочные источники для финансирования долгосрочных активов.

Руководство Группы признает этот риск и указывает, что Группа имеет в распоряжении значительный объем неиспользованных кредитных линий в размере 98,2 млрд рублей.

Эта мера, как отмечается, превышает дефицит оборотного капитала и позволяет эффективно управлять рисками ликвидности. Несмотря на это, сам факт существования такого дефицита указывает на высокую зависимость от внешнего финансирования для поддержания операционной и инвестиционной деятельности, что делает финансовую модель Группы уязвимой в случае ухудшения доступа к кредитным рынкам.

Анализ движения денежных средств

Оценка ликвидности усугубляется анализом отчета о движении денежных средств. Чистые денежные средства, полученные от операционной деятельности, за первое полугодие 2025 года составили 2 957 млн рублей, что является резким снижением на 59% по сравнению с 7 211 млн рублей, полученных в 1П 2024.

Это снижение произошло, несмотря на рост прибыли до налогообложения на 38%.

Основными причинами такого расхождения стали:

- Рост уплаченных процентов по кредитам и облигациям, которые увеличились с 2 698 млн рублей до 4 824 млн рублей.

- Отрицательные изменения в оборотном капитале, в частности, значительное увеличение торговой и прочей дебиторской задолженности.

Эта динамика является критической, так как показывает, что компания, несмотря на высокую прибыль на бумаге, не генерирует достаточный денежный поток для покрытия своих капитальных затрат. Приобретение основных средств и активов, связанных с разведкой, составило 11 062 млн рублей за полугодие, что в четыре раза превышает чистый денежный поток от операционной деятельности.

Это вынуждает Группу активно привлекать новый долг для финансирования своей инвестиционной программы, что, в свою очередь, увеличивает финансовые расходы в будущих периодах и создает замкнутый круг.

Часть III. Анализ долговой нагрузки

Структура и динамика заемного капитала

Общая сумма кредитов Группы на 30 июня 2025 года составляла 50 361 млн рублей, а облигаций — 25 650 млн рублей.

Компания активно замещает банковские кредиты облигационным финансированием. В марте 2025 года Группа разместила облигации, номинированные в долларах США, с выплатами в рублях на сумму 200 млн долларов США.

Этот шаг является стратегическим и направлен на диверсификацию источников финансирования и, в некоторой степени, хеджирование валютных рисков, поскольку выплаты по облигациям осуществляются в рублях. При этом, процентные ставки по кредитам и облигациям остаются на высоком уровне, в диапазоне от 7,15% до 30,25% годовых по кредитам и от 10,05% до 10,60% по облигациям.

Оценка долговой нагрузки и устойчивости

Несмотря на рост чистого долга на 3% до 78 688 млн рублей, соотношение «Чистый долг / Скорректированный показатель EBITDA» оставалось стабильным на уровне 2,21x (1П 2025) по сравнению с 2,22x (2024 год).

Этот коэффициент находится на комфортном уровне для горнодобывающей отрасли, что указывает на способность компании обслуживать свои обязательства. Однако, стабильность этого показателя достигается за счет роста EBITDA, в то время как чистый долг также увеличивается, что говорит о непрекращающемся процессе наращивания заимствований. При этом, рост стоимости обслуживания долга, отраженный в значительном увеличении финансовых расходов и уплаченных процентов, представляет растущую нагрузку на операционный денежный поток.

Риски, связанные с заемными средствами

Смена контролирующего акционера стала событием, способным инициировать риски досрочного взыскания задолженности. В примечаниях к отчетности указано, что Группа получила вейверы (согласия) от банков на неприменение досрочного взыскания в связи с данным событием.

Этот факт является критически важным, поскольку он подтверждает, что смена контроля была триггером для кредиторов. Успешное получение вейверов свидетельствует о лояльности финансовых партнеров, но одновременно подчеркивает хрупкость финансовой структуры и ее зависимость от взаимоотношений с кредиторами.

Часть IV. Оценка инвестиционной привлекательности

Макроэкономические и рыночные факторы

Рыночная конъюнктура на рынке золота остается благоприятной. Согласно консенсус-прогнозу, цены на золото, вероятно, стабилизируются на уровне 3 250 долларов США за тройскую унцию в 2025-2026 годах.

Эта тенденция создает прочную основу для высоких будущих доходов компании. Однако, несмотря на благоприятные рыночные условия, акции ПАО «ЮГК» демонстрировали отрицательную динамику с начала 2025 года, тогда как Индекс МосБиржи и цены на золото показывали положительную динамику.

Эта разница в динамике, была вызвана «консервативным производственным прогнозом в начале года и последующими корпоративными событиями». Это говорит о том, что рыночные участники уже закладывали в стоимость акций внутренние риски компании.

Корпоративные события и риски управления

Ключевым событием, полностью меняющим инвестиционный профиль Группы, стала смена контролирующего акционера. 11 июля 2025 года, после отчетной даты, суд постановил обратить в доход государства контрольный пакет акций Константина Струкова, и пакет перешел в собственность Федерального агентства по управлению государственным имуществом («Росимущество»).

Хотя доля акций в свободном обращении (free float) увеличилась, этот переход власти создает существенную неопределенность.

На первый взгляд, смена контроля может нести потенциальные преимущества, такие как повышение уровня корпоративного управления, усиление контроля в области промышленной безопасности, а также увеличение прозрачности через проведение комплексного аудита.

Однако, существуют и значительные риски. Ключевым является неопределенность будущей стратегии: будет ли Группа ориентироваться на максимизацию прибыли для всех акционеров или на выполнение государственных задач? Смена президента управляющей компании инициирует риск потери ключевых управленческих компетенций, что может негативно сказаться на операционной эффективности. Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг на уровне АА с прогнозом «Развивающийся», что прямо отражает неопределенность относительно будущей структуры собственности и ее влияния на деятельность Группы.

Юридические и операционные риски

В примечаниях к отчетности раскрыта информация о существенных юридических рисках, которые могут повлиять на финансовое положение Группы. Компания участвует в трех судебных разбирательствах, инициированных природоохранной прокуратурой, с общей суммой исков в размере 4 554 млн рублей. По этим искам был создан резерв лишь в сумме 1 383 млн рублей, что может оказаться недостаточным для покрытия всех потенциальных обязательств.

Кроме того, Группа оценивает возможные налоговые риски, связанные с различной трактовкой налогового законодательства, в размере до 4% от общей суммы активов. Эти обязательства не были отражены в отчетности, что создает риск существенных единовременных списаний в будущих периодах.

Совпадение по времени смены собственника на государственное агентство и наличие судебных исков со стороны других государственных органов (прокуратуры) создают сложный и непредсказуемый корпоративный конфликт, исход которого будет зависеть от межведомственного взаимодействия.

Перспективы роста и ключевые проекты

Несмотря на выявленные риски, Группа обладает значительным потенциалом роста. Основные капитальные затраты в первом полугодии 2025 года были направлены на ключевые проекты, такие как строительство золотообогатительных фабрик и приобретение горной техники.

ГОК «Высокое» находится на этапе пусконаладочных работ с ожиданием выхода на проектную мощность в 2025 году.

ЗИФ «Коммунар» уже работает на полную мощность.

Эти проекты являются основным двигателем роста производства и, следовательно, финансовых показателей Группы в ближайшем будущем. Приобретение новой поисковой лицензии на Марокское золоторудное поле с оценочными ресурсами более 60 тонн золота также является сильной стороной компании.

Заключение и итоговые выводы

Итоговый анализ финансового состояния и инвестиционной привлекательности ПАО «ЮГК» выявляет двойственный характер компании. С одной стороны, операционные показатели демонстрируют уверенный рост, который подкреплен стратегическими инвестициями в новые производственные мощности и благоприятной рыночной конъюнктурой. С другой стороны, финансовое здоровье компании менее стабильно, чем кажется на первый взгляд, о чем свидетельствуют снижение рентабельности, резкое сокращение операционного денежного потока и зависимость от заемного финансирования.

Сильные стороны:

- Рост выручки и прибыли: Устойчивый рост финансовых показателей благодаря высоким ценам на золото и вводу новых мощностей.

- Управляемая долговая нагрузка: Коэффициент «Чистый долг / Скорректированный показатель EBITDA» находится на комфортном уровне.

- Перспективы роста: Новые проекты, такие как ГОК «Высокое» и ЗИФ «Коммунар», являются драйверами будущего роста.

Слабые стороны и риски:

- Снижение операционной эффективности: Опережающий рост себестоимости и снижение рентабельности.

- Дефицит ликвидности: Значительный отрицательный чистый оборотный капитал и снижение операционного денежного потока.

- Высокие юридические и налоговые риски: Наличие существенных судебных и налоговых обязательств, не полностью зарезервированных в отчетности.

- Корпоративная неопределенность: Беспрецедентная смена контролирующего акционера на государственную структуру создает риски для будущей стратегии и управления.

Таким образом, инвестирование в акции ПАО «ЮГК» представляет собой сбалансированное сочетание операционного потенциала и повышенных рисков. Операционная модель компании обладает потенциалом для дальнейшего роста, но финансовая устойчивость зависит от внешнего финансирования и контроля над расходами. Ключевым фактором для принятия решения является готовность инвестора к принятию рисков, связанных с неопределенностью будущего корпоративного управления под контролем государства. Потенциальным инвесторам рекомендуется внимательно отслеживать развитие ситуации с новым контролирующим акционером, а также исход судебных исков, так как эти факторы будут определять будущую траекторию развития компании.

Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.