Перед чтением анализа подпишись на мой телеграмм канал и будь в курсе всех инвестиционных событий!

Часть 1: Профиль компании и стратегические императивы

Бизнес-модель и экосистема продуктов

ПАО «Группа Астра» является одним из безусловных лидеров российского IT-рынка и ведущим производителем инфраструктурного программного обеспечения. Ядром продуктового портфеля компании является сертифицированная операционная система Astra Linux, которая де-факто стала отраслевым стандартом в государственном секторе и госкорпорациях России. Стратегия компании направлена на создание комплексной и взаимосвязанной экосистемы программных продуктов, способной полностью заменить решения ушедших западных вендоров. Эта экосистема включает в себя широкий спектр решений, таких как система резервного копирования RuBackup, платформа для создания инфраструктуры виртуальных рабочих мест Termidesk, система управления базами данных (СУБД) Tantor, корпоративная почта RuPost и служба каталогов ALD Pro.

Цель данной стратегии — предложить клиентам единый, бесшовный программный стек, тем самым повышая ценность предложения и создавая высокие барьеры для перехода к конкурентам.

Структурный драйвер роста: импортозамещение

Фундаментальной основой для роста бизнеса Группы Астра является макроэкономический и геополитический контекст, сложившийся в России. Уход с рынка таких глобальных гигантов, как Microsoft, Oracle, VMware, SAP и других, создал уникальную ситуацию, при которой российские предприятия и государственные учреждения вынуждены в ускоренном темпе переходить на отечественные решения.

Этот процесс, активно поддерживаемый государством, носит не временный, а структурный и долгосрочный характер. Группа Астра, обладая наиболее зрелым и комплексным портфелем продуктов, является главным бенефициаром этого тренда. Компания не просто заполняет образовавшийся вакуум, но и активно формирует новый технологический ландшафт в стране.

Стратегия роста: органическое развитие и M&A

Рост Группы Астра обеспечивается двумя ключевыми направлениями:

- Органический рост: Компания осуществляет масштабные инвестиции в исследования и разработки (R&D). Это находит отражение в финансовых показателях: только за первое полугодие 2025 года затраты на создание нематериальных активов составили 1,12 млрд рублей. Эти средства направляются на улучшение существующих продуктов, разработку нового функционала и создание новых решений, которые расширяют экосистему и отвечают на растущие потребности клиентов.

- Неорганический рост (M&A): Группа Астра придерживается активной стратегии слияний и поглощений для быстрого выхода в новые технологические ниши и приобретения компетенций. В отчетности упоминаются сделки по приобретению и увеличению долей в таких компаниях, как ООО «Ресолют» (разработчик платформы для работы с исходным кодом GitFlic) и ООО «Астра Облако» (облачный провайдер).

Такой подход позволяет значительно сократить время вывода на рынок новых продуктов и быстро интегрировать в экосистему уже готовые, проверенные решения и команды.

Сочетание этих двух направлений позволяет компании одновременно углублять экспертизу в своих ключевых продуктах и расширять охват смежных сегментов рынка, выстраивая наиболее полный стек инфраструктурного ПО в России. Наблюдаемое увеличение операционных расходов, в частности фонда оплаты труда на 38% и амортизации на 149% , является прямым и логичным следствием этой двуединой стратегии. Рост ФОТ отражает борьбу за лучшие IT-кадры на рынке и расширение штата разработчиков, а увеличение амортизации — это бухгалтерское отражение прошлых инвестиций в R&D и M&A, которые теперь переносятся на расходы. Таким образом, снижение чистой прибыли в отчетном периоде не является следствием ухудшения операционной эффективности, а представляет собой осознанную стратегическую инвестицию. Компания целенаправленно жертвует частью текущей маржи для того, чтобы построить непреодолимый конкурентный ров и обеспечить себе доминирующее положение на рынке на годы вперед.

Часть 2: Деконструкция финансовых результатов за 1 полугодие 2025 года

Анализ выручки: история о двух скоростях роста

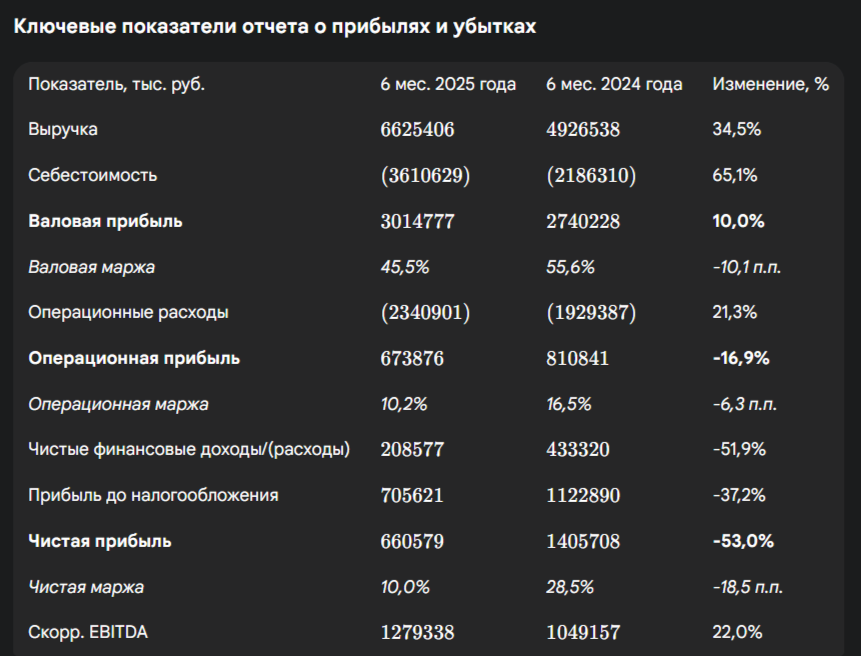

На первый взгляд, динамика выручки Группы Астра выглядит исключительно позитивно: рост на 34% год к году до 6,625 млрд рублей. Детальный анализ структуры выручки показывает, что ключевыми драйверами стали высокомаржинальные направления. Выручка от сопровождения продуктов продемонстрировала впечатляющий рост на 91%, достигнув почти 2 млрд рублей. Выручка от продуктов экосистемы увеличилась на 27% до 1,4 млрд рублей, что свидетельствует об успешной стратегии кросс-продаж и увеличении проникновения комплексных решений.

Однако более глубокий анализ выявляет важный нюанс, который смягчает излишний оптимизм. Управленческий показатель «Отгрузки», который отражает объем новых подписанных контрактов в отчетном периоде, вырос всего на 4% год к году до 5,8 млрд рублей.

Существенное расхождение между 34%-ным ростом выручки и 4%-ным ростом отгрузок объясняется особенностями признания выручки по стандартам МСФО. Значительная часть выручки, особенно по долгосрочным контрактам на техническую поддержку, признается не в момент подписания акта, а равномерно в течение срока действия контракта. Следовательно, высокий рост выручки в первом полугодии 2025 года в значительной степени обусловлен признанием отложенной выручки по контрактам, заключенным в предыдущие периоды (в частности, в сильном IV квартале 2024 года).

Этот вывод подтверждается данными из отчета о движении денежных средств: по строке «Изменение обязательств по договорам с покупателями» зафиксирован отток в размере 1,43 млрд рублей.

Это означает, что компания признала в виде выручки на 1,43 млрд рублей больше, чем получила новых авансов от клиентов, фактически используя накопленный ранее портфель заказов. Таким образом, именно скромный рост отгрузок на 4% является более точным индикатором текущей динамики бизнеса и сигнализирует о потенциальном замедлении темпов роста выручки в будущих периодах, если активность заказчиков не восстановится.

Анализ рентабельности: инвестиции через отчет о прибылях и убытках

Анализ отчета о прибылях и убытках демонстрирует, как агрессивный рост операционных расходов повлиял на итоговый финансовый результат. Валовая прибыль увеличилась на 4,9% до 3,015 млрд рублей, что уже значительно ниже темпов роста выручки и указывает на рост себестоимости.

Однако основной удар по рентабельности пришелся на уровень операционных расходов, которые в совокупности выросли на 45% до 6,128 млрд рублей.

Ключевыми факторами роста стали:

- Расходы на персонал: Суммарные расходы на заработную плату по всем статьям выросли на 38% с 2,92 млрд рублей до 4,02 млрд рублей.

Это связано как с индексацией заработных плат в условиях конкурентного рынка труда, так и с увеличением среднесписочной численности сотрудников с 2 243 до 2 741 человека (+22%). - Амортизация нематериальных активов: Расходы по этой статье выросли на 149% с 296 млн рублей до 737 млн рублей.

Это прямое следствие капитализации масштабных затрат на R&D и амортизации гудвилла и нематериальных активов, полученных в ходе M&A-сделок. - Налоговые изменения: С 2025 года для IT-компаний была отменена нулевая ставка по налогу на прибыль и введена льготная ставка в 5%.

Это привело к возникновению расхода по налогу на прибыль в размере 45 млн рублей против дохода в 283 млн рублей годом ранее, что также оказало давление на чистую прибыль.

В результате этих факторов операционная прибыль сократилась на 17% до 674 млн рублей, а чистая прибыль, как уже отмечалось, упала на 53% до 661 млн рублей.

Часть 3: Анализ баланса и финансовой устойчивости

Консолидированный отчет о финансовом положении на 30 июня 2025 года отражает продолжающийся рост активов компании и ее устойчивое финансовое состояние.

Структура активов

Общий объем активов Группы на отчетную дату составил 16,6 млрд рублей. Ключевой тенденцией является рост внеоборотных активов, которые увеличились до 10,7 млрд рублей. Основным драйвером этого роста является статья «Нематериальные активы и гудвил», достигшая 6,1 млрд рублей по сравнению с 5,5 млрд рублей на конец 2024 года.

Это материальное подтверждение активной инвестиционной фазы, в рамках которой компания капитализирует затраты на разработку программного обеспечения и отражает стоимость приобретенных компаний.

Управление оборотным капиталом

В структуре оборотных активов наблюдается значительное снижение «Торговой и прочей дебиторской задолженности» с 7,9 млрд рублей на 31 декабря 2024 года до 4,0 млрд рублей на 30 июня 2025 года.

Это снижение не является признаком проблем, а отражает два фактора: во-первых, высокую эффективность службы по сбору платежей, и во-вторых, выраженную сезонность бизнеса. Традиционно, IV квартал является самым сильным с точки зрения продаж, что приводит к пиковым значениям дебиторской задолженности на конец года, которая затем активно собирается в I и II кварталах следующего года.

Структура капитала

Собственный капитал Группы на 30 июня 2025 года составил 7,8 млрд рублей, что является прочной основой для дальнейшего развития и финансирования роста. Несмотря на выплату дивидендов и выкуп акций, капитал остается на высоком уровне, обеспечивая компании низкую зависимость от внешнего финансирования и высокий уровень финансовой автономии.

Часть 4: Анализ генерации и использования денежных потоков

Отчет о движении денежных средств за первое полугодие 2025 года дает ясное представление о приоритетах компании: финансирование роста и возврат капитала акционерам.

Операционный денежный поток (OCF)

Несмотря на резкое падение чистой прибыли, операционный денежный поток остался на высоком уровне и составил 2,56 млрд рублей, что лишь ненамного ниже показателя прошлого года (2,90 млрд рублей).

Эта устойчивость во многом объясняется эффективным управлением оборотным капиталом, а именно, значительным притоком денежных средств от сокращения дебиторской задолженности (+2,49 млрд рублей). Однако, как было отмечено ранее, этот сильный OCF является скорее отражением успешных продаж прошлых периодов. Отток средств по статье обязательств перед покупателями (-1,43 млрд рублей) подтверждает, что приток новых авансовых платежей был ниже, чем объем признанной выручки, что маскирует текущее замедление в новых контрактах.

Инвестиционный денежный поток (ICF)

Инвестиционная деятельность привела к чистому оттоку денежных средств в размере 1,77 млрд рублей. Это подчеркивает агрессивную реинвестиционную политику Группы. Крупнейшей статьей расходов стало «Создание нематериальных активов» на сумму 1,12 млрд рублей, что представляет собой прямые инвестиции в разработку и совершенствование продуктов, которые являются залогом будущего роста.

Также значительные средства (0,59 млрд рублей) были направлены на приобретение основных средств, включая серверное оборудование и обустройство новой штаб-квартиры.

Финансовый денежный поток (FCF)

Финансовая деятельность привела к чистому оттоку в размере 1,2 млрд рублей, что кардинально отличается от притока в 0,22 млрд рублей годом ранее.

Этот отток является результатом нескольких целенаправленных действий:

- Снижение долговой нагрузки: Погашение кредитов (717 млн рублей) превысило получение новых (382 млн рублей), что привело к чистому погашению долга.

- Выплата дивидендов: Акционерам было выплачено 587 млн рублей.

- Обратный выкуп акций: На выкуп собственных акций с рынка было направлено 196 млн рублей.

Совокупность этих денежных потоков рисует картину финансово здоровой компании, которая генерирует достаточный операционный поток, чтобы одновременно финансировать масштабную инвестиционную программу и щедро вознаграждать своих акционеров. Такая политика распределения капитала, особенно в период снижения отчетной прибыли, является мощным сигналом уверенности менеджмента в долгосрочных перспективах бизнеса и его способности генерировать значительные денежные потоки в будущем.

Часть 5: Углубленный анализ долгового профиля и финансовых рисков

В соответствии с запросом, особое внимание уделено анализу долговой нагрузки компании. Оценка баланса и примечаний к отчетности позволяет сделать однозначный вывод: долговая нагрузка Группы Астра находится на исключительно низком и безопасном уровне.

Структура и характеристики долга

По состоянию на 30 июня 2025 года общий объем кредитов и займов составлял 2,61 млрд рублей. Из них 0,88 млрд рублей классифицированы как долгосрочные, а 1,73 млрд рублей — как краткосрочные обязательства.

Ключевые характеристики долгового портфеля:

- Основной кредитор и ставка: Главный кредитный инструмент — это обеспеченный кредит в рублях с плавающей процентной ставкой, привязанной к ключевой ставке ЦБ РФ. В условиях жесткой денежно-кредитной политики в России это создает определенный процентный риск, так как стоимость обслуживания долга растет вместе с ключевой ставкой.

- Займы от связанных сторон: Часть долгового портфеля представлена беспроцентными займами от связанных сторон, что снижает общую эффективную ставку по долгу.

- Валюта: Весь долговой портфель номинирован в российских и белорусских рублях, что полностью исключает валютный риск, так как выручка компании также преимущественно рублевая.

Коэффициенты левериджа и оценка риска

Для оценки уровня долговой нагрузки используются стандартные финансовые коэффициенты:

- Чистый долг: На 30 июня 2025 года показатель рассчитывается как Общий долг (2 609 млн руб.) за вычетом денежных средств и их эквивалентов (954 млн руб.), что составляет 1 655 млн рублей.

- Коэффициент левериджа: Ключевой показатель «Чистый долг / Скорректированная EBITDA LTM» (за последние 12 месяцев) составляет 0,23x.

Вывод по долговой нагрузке

Коэффициент левериджа на уровне 0,23x является чрезвычайно низким для компании такого масштаба и стадии развития. В большинстве отраслей безопасным считается уровень до 2,5x-3,5x. Текущее значение свидетельствует о том, что долговая нагрузка не представляет абсолютно никакого риска для финансовой стабильности Группы Астра. Более того, такой низкий уровень левериджа является стратегическим преимуществом. Он предоставляет компании огромную гибкость для:

- Привлечения дополнительного долгового финансирования на выгодных условиях для будущих M&A-сделок.

- Увеличения программ возврата капитала акционерам.

- Спокойного прохождения периодов макроэкономической нестабильности без риска нарушения ковенантных соглашений.

Таким образом, опасения относительно долговой нагрузки компании являются необоснованными.

Часть 6: Инвестиционный тезис: катализаторы и риски

Бычий сценарий (Катализаторы роста)

- Лидерство на защищенном рынке: Группа Астра имеет уникальное и практически неоспоримое положение для извлечения выгоды из долгосрочного, поддерживаемого на государственном уровне тренда по переходу на отечественное ПО в критически важной IT-инфраструктуре. Этот рынок обладает высокими барьерами для входа и низкой ценовой эластичностью спроса.

- «Липкость» экосистемы: По мере того, как клиенты внедряют все больше продуктов из экосистемы Астры (ОС, СУБД, виртуализация, почта), стоимость перехода на решения конкурентов экспоненциально возрастает. Это создает долгосрочный и устойчивый конкурентный ров, обеспечивая стабильность выручки от продления подписок и технической поддержки.

- Финансовая крепость: Практически полное отсутствие чистого долга дает компании непревзойденную свободу действий. Она может продолжать агрессивную M&A-стратегию, наращивать инвестиции в R&D или выдержать любой макроэкономический спад без угрозы для финансовой стабильности.

- Акционерно-ориентированная политика: Четкая приверженность возврату капитала через дивиденды и программы обратного выкупа акций повышает общую доходность для акционеров и демонстрирует уверенность менеджмента в будущем компании.

Медвежий сценарий (Ключевые риски)

- Затяжное давление на маржинальность: Высокозатратная структура, обусловленная агрессивным наймом и инвестициями в R&D, может сохраниться дольше, чем ожидается, откладывая возврат к более высоким уровням рентабельности и разочаровывая инвесторов, ориентированных на краткосрочную прибыль.

- Макроэкономическое замедление: Как признает сам менеджмент, длительный период высоких процентных ставок и осторожности корпоративных клиентов в отношении инвестиций может и дальше сдерживать рост новых отгрузок, что в конечном итоге скажется на темпах роста выручки.

- Риски исполнения M&A-стратегии: Интеграция множества приобретенных компаний и их технологий несет в себе риски культурных несовпадений, технологических сложностей и неспособности реализовать заявленные синергии, что может привести к списанию гудвилла и снижению эффективности инвестиций.

- Риск концентрации: Бизнес компании практически полностью сосредоточен на российском рынке. Это делает его уязвимым к любым внутренним экономическим или политическим шокам, которые могут повлиять на IT-бюджеты ключевых клиентов.

Часть 7: Заключение: итоговая оценка инвестиционной привлекательности

Итоговый анализ финансовых результатов и стратегического положения ПАО «Группа Астра» позволяет сделать взвешенный вывод об инвестиционной привлекательности ее акций. Поверхностный взгляд на отчетность за первое полугодие 2025 года, сфокусированный на 53%-ном падении чистой прибыли, может создать обманчиво негативное впечатление. Однако более глубокое погружение в детали показывает, что это снижение является не результатом операционных провалов, а прямым следствием осознанной и рациональной стратегии.

Компания находится в уникальной фазе «захвата рынка», возникшей после ухода иностранных конкурентов. Руководство делает стратегически верную ставку, реинвестируя значительные средства в расширение продуктовой экосистемы и укрепление команды разработчиков. Это краткосрочно бьет по рентабельности, но закладывает фундамент для долгосрочного доминирования и генерации стабильных денежных потоков в будущем.

Исключительно низкая долговая нагрузка (Чистый долг/EBITDA 0,23x) является мощным фактором снижения риска и ключевым конкурентным преимуществом. Она позволяет компании не зависеть от настроений кредиторов и продолжать инвестировать в рост даже в условиях жесткой монетарной политики. Уверенная политика возврата капитала акционерам через дивиденды и buyback дополнительно подтверждает веру менеджмента в долгосрочные перспективы.

Основными рисками остаются макроэкономическая неопределенность, которая может замедлить рост новых продаж, и потенциальные сложности с интеграцией приобретенных активов. Тем не менее, фундаментальные катализаторы роста, связанные со структурной перестройкой российского IT-рынка, выглядят значительно более весомыми.

В заключение, акции ПАО «Группа Астра» представляют собой привлекательную инвестиционную возможность для долгосрочных инвесторов. Текущие рыночные условия и цикл интенсивных инвестиций создали потенциально выгодную точку входа для тех, кто способен оценить долгосрочную стратегию компании и не поддаваться влиянию краткосрочного снижения прибыльности. Инвестиция в «Группу Астра» — это ставка на лидера технологического суверенитета России с горизонтом в несколько лет и приемлемым уровнем риска, обусловленным преимущественно концентрацией на одном рынке.

Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.