Перед прочтением анализа обязательно подпишись на мой телеграмм канал "Миллион для дочек"

Глубокий анализ финансовых результатов за I полугодие 2025 года: Идеальный шторм

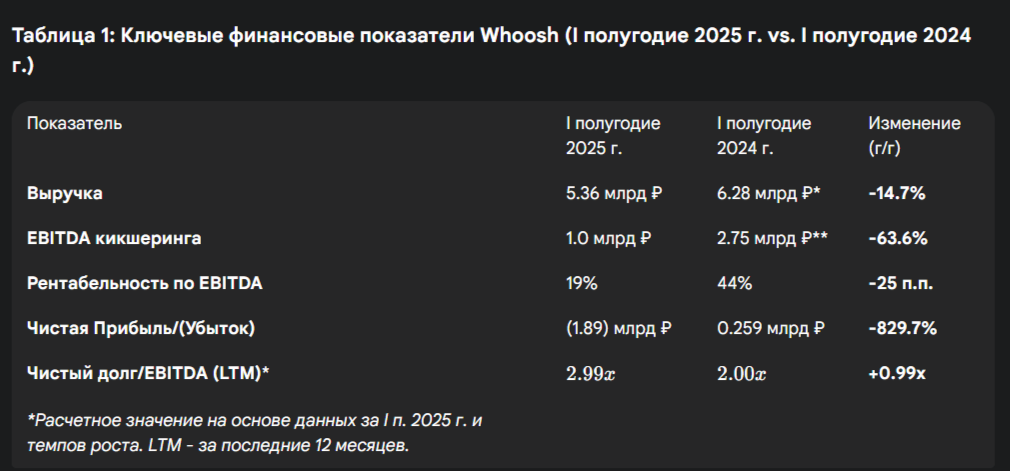

Финансовый отчет за первое полугодие 2025 года рисует мрачную картину. Выручка компании сократилась на 14.7% в годовом сопоставлении, составив 5.36 млрд ₽.

Это снижение вызывает особую тревогу, учитывая, что весь российский рынок кикшеринга за предыдущий полный 2024 год показал взрывной рост на 67.5%. Такое расхождение между динамикой компании и рынка указывает на серьезные внутренние проблемы, а не на общерыночный спад.

Ключевой показатель рентабельности, EBITDA от сегмента кикшеринга, рухнул на 63.6% по сравнению с аналогичным периодом прошлого года, до всего 1.0 млрд ₽. Это привело к резкому сжатию рентабельности по EBITDA до 19%, что разительно контрастирует со здоровым показателем в 44%, зафиксированным в первом полугодии 2024 года.

Итоговый финансовый результат компании изменился с чистой прибыли в размере 259 млн ₽ в первом полугодии 2024 года до ошеломляющего чистого убытка в 1.89 млрд ₽ в первом полугодии 2025 года.

Это демонстрирует, что структура затрат компании не способна адаптироваться к падению выручки, что приводит к многократному негативному эффекту на чистую прибыль.

Тот факт, что EBITDA упала более чем в четыре раза быстрее выручки (падение на 63.6% против падения на 14.7%), является классическим признаком бизнеса с высокой долей постоянных издержек, который испытывает серьезную потерю операционного рычага.

Бизнес Whoosh характеризуется значительными постоянными и условно-постоянными затратами: амортизация парка самокатов, персонал для обслуживания, расходы на программную платформу и административные издержки. Когда выручка в расчете на один самокат в день падает (из-за снижения цен или уменьшения количества поездок), эти затраты остаются практически неизменными, что вызывает непропорциональное падение маржи прибыли. Поскольку рынок в целом растет, снижение выручки Whoosh является аномалией, которую нельзя объяснить рыночными условиями. Наиболее логичное объяснение заключается в том, что конкуренты, такие как «МТС Юрент» и «Яндекс Go», используют свои экосистемные преимущества (интеграция с другими сервисами, огромные маркетинговые бюджеты) для захвата доли рынка, втягивая Whoosh в ценовую войну, в которой компания не может победить, что и привело к наблюдаемому коллапсу рентабельности.

Последствия для баланса и денежных потоков

Зафиксированный чистый убыток в размере 1.89 млрд ₽ и увеличение чистого долга позволяют сделать вывод о серьезном финансовом стрессе. Значительный чистый убыток почти наверняка трансформируется в отрицательный операционный денежный поток. Для финансирования текущей деятельности и капитальных затрат (например, обслуживание или расширение парка) компания вынуждена либо истощать свои денежные резервы, либо, что более вероятно, увеличивать долговую нагрузку. Это создает опасную петлю обратной связи, где плохие операционные результаты требуют привлечения большего долга, что, в свою очередь, увеличивает процентные расходы и еще больше давит на рентабельность.

Долговая спираль и конец дивидендов

Нарушение ковенанта «Чистый долг / EBITDA»

Наиболее критичным показателем в рамках финансовой политики Whoosh является соотношение чистого долга к EBITDA за последние двенадцать месяцев (LTM). По состоянию на 30 июня 2025 года этот коэффициент вырос до 2.99x, что является значительным увеличением по сравнению с 2.0x годом ранее.

Официальная дивидендная политика компании, как указано на ее сайте для инвесторов и в годовых отчетах, явно и механически привязана к этому коэффициенту.

Политика предусматривает следующие условия:

- Коэффициент ≤1.5x: выплата 50% от чистой прибыли.

- Коэффициент >1.5x, но ≤2.5x: выплата 25% от чистой прибыли.

- Коэффициент >2.5x: дивиденды не выплачиваются.

Неизбежная приостановка выплат акционерам

С коэффициентом «Чистый долг / EBITDA» на уровне 2.99x, Whoosh однозначно нарушила ковенант, необходимый для выплаты дивидендов. Следовательно, компания обязана приостановить дивидендные выплаты. Это устраняет значительную часть совокупной доходности для инвесторов. Ранее компания выплачивала 10.25 ₽ на акцию по итогам 9 месяцев 2023 года и 2.11 ₽ по итогам 9 месяцев 2024 года. Отмена этого денежного возврата, вероятно, приведет к переоценке акций в сторону понижения со стороны фондов, ориентированных на доход, и розничных инвесторов.

Парадокс обратного выкупа: сигнал уверенности или отчаяния?

В действии, которое кажется противоречивым, совет директоров утвердил программу обратного выкупа акций объемом до 1.5 млн штук, действующую с августа 2025 по август 2026 года.

Объявление о программе обратного выкупа в момент, когда компания убыточна, имеет отрицательный денежный поток и только что нарушила долговой ковенант, приостанавливающий дивиденды, является весьма сомнительным решением с точки зрения распределения капитала. Это выглядит как шаг, продиктованный скорее желанием продемонстрировать уверенность и поддержать падающую цену акций, чем разумной финансовой осмотрительностью.

В условиях спада основной финансовой целью компании должно быть сохранение ликвидности и снижение долговой нагрузки. Денежные средства, потраченные на обратный выкуп, не могут быть использованы для погашения долга. При этом именно погашение долга было бы самым прямым способом снизить коэффициент «Чистый долг / EBITDA» и приблизиться к возобновлению дивидендов. Таким образом, решение направить дефицитный капитал на выкуп акций вместо сокращения долга говорит о том, что менеджмент отдает приоритет краткосрочной цене акций, а не долгосрочному здоровью баланса и возобновлению дивидендов. Это создает конфликт: хотя руководство может считать акции дешевыми, использование заемных средств (или истощающихся денежных резервов) для их выкупа в текущей ситуации является высокорискованной стратегией, которая может усугубить финансовую нестабильность компании, если операционный спад продолжится. Это посылает смешанный и потенциально тревожный сигнал.

Конкурентная среда: под давлением экосистем

Структура рынка: гонка трех участников

Российский рынок кикшеринга является высококонцентрированным. Whoosh, «МТС Юрент» и «Яндекс Go» совместно контролируют более 96.7% рынка, и эта доля выросла с 90.6% в 2021 году, что свидетельствует о продолжающейся консолидации.

Whoosh остается крупнейшим игроком по количеству поездок с долей около 49%. «МТС Юрент» занимает около 33%, а «Яндекс Go» — около 17%.

Ключевой тенденцией рынка является смещение от рекреационного использования (15%) к транспортному (85%), что обычно подразумевает более короткие, частые и более чувствительные к цене поездки.

Конкурентное невыгодное положение монопродуктового оператора

- Whoosh: Является самостоятельным, монопродуктовым оператором кикшеринга. Его успех полностью зависит от операционной эффективности и силы бренда в этой единственной вертикали.

- МТС Юрент: Поддерживается МТС, одной из крупнейших телекоммуникационных компаний России. МТС может интегрировать подписки на самокаты в мобильные тарифы, продвигать сервис среди своей огромной абонентской базы и использовать свою финансовую мощь для финансирования экспансии и покрытия потенциальных убытков.

- Яндекс Go: Интегрирован в «суперприложение» Яндекса, которое включает в себя такси, доставку еды и электронную коммерцию. Это предоставляет огромные возможности для перекрестного продвижения и создает бесшовный пользовательский опыт, удерживая пользователей внутри экосистемы Яндекса.

Ухудшение финансовых показателей Whoosh является прямым доказательством того, что «экосистемный ров» конкурентов — это мощное и эффективное конкурентное оружие. Сдвиг в сторону чувствительных к цене транспортных поездок играет на руку Яндексу и МТС, которые могут позволить себе агрессивно конкурировать по цене для привлечения и удержания пользователей в рамках своих более широких и высокорентабельных платформ. Пользователь, выбирающий самокат для ежедневных поездок на работу, с большей вероятностью будет руководствоваться ценой и удобством, чем лояльностью к бренду. Яндекс может предложить скидку на поездку на самокате подписчику «Яндекс.Плюс». МТС может предложить аналогичную сделку своим мобильным абонентам. Для их сегментов кикшеринга это затраты на привлечение клиентов, но для их основных, высокомаржинальных бизнесов — это инструменты удержания. Whoosh не может ответить тем же. Любое снижение цены напрямую бьет по его собственной марже, так как у компании нет другого бизнес-направления для субсидирования. Таким образом, результаты первого полугодия 2025 года, вероятно, являются первым крупным проявлением этого структурного недостатка — тенденции, которая, как ожидается, будет продолжаться и усиливаться.

Растущие регуляторные риски

Отрасль сталкивается с фрагментированным локальным регулированием, что создает операционную сложность и неопределенность. Недавние полные запреты на аренду самокатов в таких городах, как Елабуга и Благовещенск, подчеркивают реальный риск отзыва доступа к рынку местными властями. Более широкие риски включают потенциальные федеральные требования об обязательном ношении шлемов и другие ужесточения правил дорожного движения, что может отпугнуть случайных пользователей и увеличить операционные издержки.

Оценка и итоговая рекомендация: не так дешево, как кажется

Анализ оценочных мультипликаторов

На первый взгляд, исторические мультипликаторы Whoosh выглядят привлекательно. По данным на конец августа 2025 года, коэффициент P/E составляет около 7.4–7.6x, а EV/EBITDA — около 5.3x.

Однако эти мультипликаторы рассчитаны с использованием прибыли и EBITDA за последние 12 месяцев, на которые сильное влияние оказали высокие результаты второго полугодия 2024 года. Катастрофические результаты первого полугодия 2025 года означают, что со временем показатели LTM будут резко ухудшаться.

Акции представляют собой классическую «ловушку стоимости». Ретроспективные мультипликаторы выглядят дешево, но форвардные мультипликаторы, основанные на любом реалистичном прогнозе на полный 2025 год, будут значительно выше и непривлекательнее. Если результаты второго полугодия 2025 года также окажутся слабее из-за продолжающегося конкурентного давления, форвардный мультипликатор будет еще выше, делая акции дорогими.

Консенсус-прогноз аналитиков и итоговая оценка

Консенсус-прогноз аналитиков по 12-месячной целевой цене варьируется от 170 ₽ до 235 ₽.

Однако эти данные, скорее всего, включают устаревшие прогнозы, не отражающие результаты первого полугодия 2025 года. Важно отметить, что SberCIB уже отреагировал на новую реальность, понизив рейтинг акций до «Продавать» с целевой ценой 130 ₽, ссылаясь на высокую конкуренцию и длительный период восстановления.

Текущая рыночная цена около 131–135 ₽ указывает на то, что рынок быстро закладывает в котировки этот новый, негативный прогноз и ориентируется на наиболее пессимистичную оценку аналитиков.

Заключение:

ПАО «ВУШ Холдинг» столкнулось с фундаментальным кризисом. Сочетание резкого падения рентабельности, нарушенной политики возврата акционерного капитала, структурного конкурентного недостатка и обманчивой оценки создает крайне неблагоприятное соотношение риска и доходности. Путь к восстановлению неясен и сопряжен с многочисленными трудностями. Компании необходимо одновременно противостоять мощным конкурентам, восстанавливать маржинальность и оздоравливать баланс, и все это в условиях неопределенной регуляторной среды.

Существует значительный риск дальнейшего снижения котировок с текущих уровней, 12-месячная целевая цена устанавливается на уровне 130 ₽.

Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.