Обзор операционной и финансовой деятельности Группы

Анализ производственных результатов

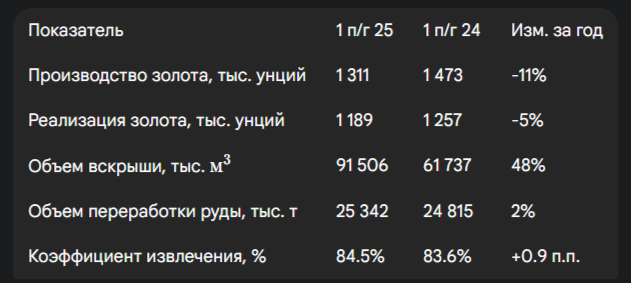

В 1 полугодии 2025 года ПАО «Полюс» продемонстрировало запланированное снижение общего объема производства золота на 11% по сравнению с аналогичным периодом 2024 года, до 1 310,9 тыс. унций.

Основной причиной этого стало плановое сокращение производства на месторождении Олимпиада, где компания перешла к активной фазе вскрышных работ на пятой очереди карьера Восточный. Этот стратегический шаг был предпринят для получения доступа к более богатым рудным телам в будущих периодах, что является долгосрочным вложением в увеличение ресурсной базы.

Объем вскрыши по всей Группе вырос на 48% в годовом сопоставлении и составил 91 506 тыс. м3, что подтверждает интенсивность горных работ.

Одновременно с этим, общий объем реализации золота в 1 полугодии 2025 года составил 1 189 тыс. унций, что на 5% ниже, чем годом ранее. Разница между объемом производства и объемом реализации объясняется накоплением запасов золота на аффинажном заводе, которые будут реализованы во второй половине года.

В целом, представленные данные указывают на то, что компания находится в фазе капиталоемкого развития, где краткосрочное снижение производства рассматривается как необходимый шаг для обеспечения долгосрочного роста.

Анализ финансовых показателей

Несмотря на снижение объемов производства, финансовые результаты компании продемонстрировали существенный рост.

Выручка за отчетный период выросла на 35% в годовом сопоставлении, достигнув $3 688 млн.

Скорректированный показатель EBITDA также увеличился на 32% и составил $2 676 млн.

Подобная динамика объясняется ростом средней цены реализации аффинированного золота, что позволило полностью компенсировать негативный эффект от снижения объемов реализации. Это подчеркивает высокую зависимость финансовых результатов компании от рыночной конъюнктуры и мировых цен на драгоценный металл.

Анализ себестоимости (TCC и AISC)

Анализ себестоимости раскрывает важные детали, объясняющие общую динамику компании. Общие денежные затраты на унцию (TCC) выросли на 54% в годовом сопоставлении, достигнув $653 за унцию.

Однако, как указано в отчете, основной причиной этого роста стало "увеличение НДПИ в связи с более высокой средней ценой реализации золота" и введение "надбавки к НДПИ с 1 июня 2024 года".1 Это ключевой момент для понимания: существенная часть роста себестоимости носит фискальный, а не операционный характер.

Для подтверждения этого тезиса отчет приводит показатель "нормализованный ТСС (рассчитанный в первоначальных прогнозных макропараметрах)", который находится в рамках ранее озвученного на 2025 год прогноза ($525 - 575 за унцию). Это говорит о том, что операционные расходы компании (зарплаты, материалы, энергия) находятся под контролем менеджмента, а фискальная нагрузка является прямым следствием высоких цен на золото.

Совокупные денежные затраты на производство и поддержание (AISC) также продемонстрировали рост на 65% в годовом сопоставлении, составив $1 255 на унцию. Помимо увеличения TCC, этот показатель вырос в связи с увеличением капитальных затрат на поддержание производства и существенным ростом затрат на вскрышные работы на Олимпиаде, Наталке и Благодатном, что является частью стратегической программы развития.

Таким образом, повышение AISC отражает не только фискальную нагрузку, но и активную инвестиционную фазу компании.

Детальный анализ операционных показателей по активам

Общие производственные результаты ПАО «Полюс» являются суммой разнонаправленных трендов на отдельных активах.

Олимпиада

На ключевом активе компании — Олимпиаде — наблюдалось плановое снижение производства золота на 17% до 495,7 тыс. унций. Это снижение было обусловлено стратегическим переходом к пятой очереди карьера Восточный, что привело к росту объема вскрышных работ на 54% и снижению среднего содержания золота в переработанной руде на 32%.

Этот шаг является классическим примером "операционного разворота", когда компания сознательно жертвует краткосрочными результатами для обеспечения долгосрочного доступа к более богатым ресурсам.

Благодатное

Ситуация на Благодатном аналогична Олимпиаде. Производство золота снизилось на 16% до 234,2 тыс. унций.

Это было вызвано сокращением добычи руды на 83% в связи с завершением работ на третьем этапе карьера и интенсификацией вскрышных работ на четвертом этапе.

Объем вскрыши на активе вырос на 74% в годовом сопоставлении.

Эта динамика полностью соответствует общему стратегическому плану компании по активному освоению новых участков.

Наталка

Наталка стала "светлой стороной" производственного отчета, продемонстрировав впечатляющий рост производства золота на 57% до 296,5 тыс. унций.

Этот рост был достигнут за счет повышения среднего содержания золота в переработке на 29% и значительного улучшения коэффициента извлечения на 8,2 п.п. Улучшение показателей напрямую связано с успешным запуском передела традиционной флотации на золотоизвлекательной фабрике (ЗИФ) в августе 2024 года, что подтверждает эффективность стратегических инвестиций в технологическую модернизацию.

Вернинское и Сухой Лог

Производство золота на Вернинском выросло на 11% до 138,9 тыс. унций. Ключевым фактором этого роста стало увеличение среднего содержания в переработке на 16% и улучшение коэффициента извлечения на 3,9 п.п..

Отчет поясняет, что с конца 2024 года Вернинская ЗИФ была переориентирована на переработку руды с месторождения Сухой Лог в рамках опытно-промышленной разработки. Это свидетельствует о планомерной подготовке к освоению одного из крупнейших месторождений в мире. Таким образом, компания использует существующие мощности для тестирования технологий и оптимизации процессов, снижая риски перед будущим полномасштабным запуском Сухого Лога.

Оценка долговой нагрузки и финансовой устойчивости

Анализ коэффициента «Чистый долг / Скорректированный EBITDA»

Наиболее важным индикатором финансового здоровья компании является коэффициент «Чистый долг / Скорректированный EBITDA». В отчетном периоде этот показатель снизился с 1,1x на конец 2024 года до 1,0x на конец 1 полугодия 2025 года. Значение 1,0x является исключительно низким для капиталоемкой горнодобывающей отрасли и сигнализирует о минимальном финансовом риске, высокой кредитоспособности и способности компании генерировать достаточный денежный поток для быстрого погашения своих обязательств.

Анализ абсолютного долга и структуры задолженности

На первый взгляд, улучшение коэффициента может показаться противоречивым на фоне роста общего долга до $9 924 млн и чистого долга до $6 482 млн.

Однако отчет подробно объясняет, что рост долговых обязательств связан с "досрочным закрытием ряда валютно-процентных свопов и последующей переоценкой рублевых обязательств на фоне укрепления рубля по отношению к доллару". Таким образом, это изменение является следствием финансового менеджмента и управления валютными рисками, а не результатом финансирования операционной деятельности.

Анализ графика погашения задолженности демонстрирует, что краткосрочные обязательства минимальны ($119 млн в 2025 году), а основной объем погашений приходится на 2028 год ($7 433 млн). Такая структура обеспечивает компании финансовую стабильность и позволяет уверенно реализовывать долгосрочные инвестиционные проекты без риска рефинансирования в ближайшие годы.

Анализ инвестиционной привлекательности

Проекты роста и капитальные затраты (CAPEX)

Ключевым индикатором инвестиционной привлекательности является резкий рост капитальных затрат (CAPEX) на 111% в годовом сопоставлении до $932 млн. Это является прямым свидетельством того, что компания находится в фазе активного развития. Основные статьи расходов направлены на реализацию стратегических проектов:

- ЗИФ-5 на Благодатном: Отчет указывает, что все ключевое технологическое оборудование уже поставлено, а строительно-монтажные работы и установка оборудования продолжаются. Это минимизирует риски, связанные с логистикой и поставками, и подтверждает серьезность намерений компании.

- Сухой Лог: Ведутся масштабные работы по строительству внешней и внутренней инфраструктуры, а также продолжается опытно-промышленная разработка руды на Вернинской ЗИФ. Это демонстрирует поэтапный и продуманный подход к освоению крупнейшего актива, который станет основным драйвером роста производства в будущем.

Политика в отношении акционеров

Компания демонстрирует приверженность повышению акционерной стоимости. В марте 2025 года была утверждена новая дивидендная политика, которая предусматривает выплату не реже двух раз в год с целевым коэффициентом 30% от показателя EBITDA.

В условиях высоких цен на золото эта политика может привести к значительным дивидендным выплатам, что повышает привлекательность акций.

Кроме того, в марте было проведено дробление обыкновенных акций с коэффициентом 10. Подобный шаг, согласно отчету, направлен на "повышение доступности обыкновенных акций" для широкого круга инвесторов, что способствует росту ликвидности и потенциально может привести к увеличению капитализации.

Корпоративное управление и ESG

В отчете подчеркивается, что на годовом общем собрании акционеров был избран новый состав Совета директоров, в который вошли три независимых директора. Эти независимые члены возглавили ключевые комитеты — по аудиту, по кадрам и вознаграждениям, а также по стратегии. Это свидетельствует о стремлении компании к повышению прозрачности и соблюдению интересов всех акционеров. Высокие ESG-рейтинги, присвоенные ведущими агентствами, подтверждают соответствие деятельности компании высоким стандартам в области экологии, социальной ответственности и управления, что является важным фактором для институциональных инвесторов.

Заключение и выводы

Анализ отчета ПАО «Полюс» за 1 полугодие 2025 года позволяет сделать несколько ключевых выводов, имеющих решающее значение для оценки инвестиционной привлекательности компании.

- Стратегическая трансформация: Текущее снижение производства и рост себестоимости не являются признаками операционных проблем. Это предсказуемые и управляемые последствия масштабной программы развития, направленной на освоение новых горизонтов на Олимпиаде и Благодатном, а также на реализацию крупнейших проектов, таких как Сухой Лог. Компания сознательно инвестирует в будущее, что, вероятно, приведет к существенному росту производства в последующие годы.

- Высокая финансовая устойчивость: Несмотря на значительные капитальные затраты и рост абсолютного долга, коэффициент «Чистый долг / Скорректированный EBITDA» остается на исключительно низком уровне (1,0x). Это демонстрирует способность компании эффективно генерировать денежный поток, обслуживать свои обязательства и финансировать масштабную инвестиционную программу, не подвергая себя чрезмерным финансовым рискам.

- Привлекательная политика для акционеров: Новая дивидендная политика, привязанная к EBITDA, и дробление акций свидетельствуют о стремлении менеджмента повысить прозрачность и доступность акций для более широкого круга инвесторов, что может способствовать росту ликвидности и капитализации.

Итоговая инвестиционная рекомендация:

На основе проведенного анализа акции ПАО «Полюс» можно рассматривать как привлекательную возможность для долгосрочных инвесторов. Текущая фаза, характеризующаяся высокими капитальными вложениями и временными операционными корректировками, создает потенциальную точку входа до того, как стратегические проекты, такие как Сухой Лог, начнут приносить существенный вклад в операционные и финансовые результаты. Риск для инвестиций, главным образом, связан с потенциальным падением мировых цен на золото, поскольку финансовые результаты компании очень чувствительны к их динамике. Однако сильный баланс и четкий вектор развития компании позволяют снизить этот риск в долгосрочной перспективе.

Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.