Введение

ПАО «Газпром нефть» является одной из крупнейших вертикально интегрированных нефтяных компаний России, занимающей третью позицию в стране по объему добычи нефти. Компания осуществляет полный цикл производственной деятельности, охватывая сегменты «Upstream» (разведка и добыча) и «Downstream» (переработка и сбыт), что обеспечивает ей диверсифицированный портфель активов. Основным акционером компании является ПАО «Газпром».

Анализ финансовых результатов за 1 полугодие 2025 года

По итогам первого полугодия 2025 года, ПАО «Газпром нефть» продемонстрировала ожидаемое снижение ключевых финансовых показателей, что является отражением сложной макроэкономической ситуации, затрагивающей весь российский нефтегазовый сектор.

Динамика ключевых показателей:

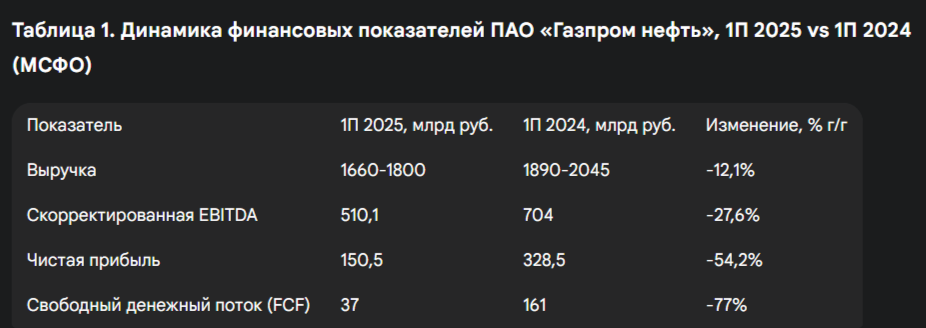

- Выручка: За отчетный период выручка компании составила 1,66-1,8 трлн рублей, что представляет собой снижение на 12,1% в годовом исчислении.4 Снижение также наблюдалось и в первом квартале, где выручка упала на 8,8% до 890,916 млрд рублей.

- Скорректированная EBITDA: Этот показатель, отражающий операционную эффективность, снизился на 27,6% до 510,1 млрд рублей.4 В первом квартале падение EBITDA было еще более значительным и составило 23%.

- Чистая прибыль: Наиболее существенное снижение наблюдалось в чистой прибыли. Прибыль, относящаяся к акционерам, сократилась на 54,2%, упав до 150,5 млрд рублей по сравнению с 328,5 млрд рублей за аналогичный период 2024 года.4 Чистая прибыль за первый квартал составила 92,636 млрд рублей, что на 41,9% меньше, чем годом ранее.

Эти результаты привели к резкому падению свободного денежного потока (FCF), который сократился на 77% до 37 млрд рублей.

Снижение финансовых показателей ПАО «Газпром нефть» не является следствием внутренних управленческих проблем или ухудшения операционной деятельности. Напротив, оно представляет собой прямое следствие негативных тенденций, характерных для всей отрасли. Об этом свидетельствуют данные Минфина, согласно которым нефтегазовые доходы бюджета РФ за семь месяцев 2025 года сократились на 18,5% в годовом исчислении.

Основные факторы, оказавшие влияние на финансовые результаты:

- Снижение цен на нефть и укрепление рубля: Это стало ключевой причиной ухудшения финансовых показателей, оказывая прямое давление на рублевую выручку от экспорта.

- Ужесточение налогового режима: Увеличение налоговой нагрузки, включая изменения в ставках налога на дополнительный доход (СПН), подорвало общий финансовый результат компании.

- Рост операционных издержек: Инфляционное давление, увеличение затрат на логистику и перестройку экспортных маршрутов, вызванное санкционными ограничениями, снизили операционную маржу.

- Санкционное давление: Внесение компании в санкционный список США в начале 2025 года стало одной из причин, по которой акции компании отстают от конкурентов по сектору.

В целом, несмотря на падение финансовых показателей, положительная динамика в объемах добычи и переработки, увеличившихся на 5,3% и 1,8% соответственно, указывает на сохранение и наращивание технического потенциала компании.

Оценка долговой нагрузки и финансовой устойчивости

Финансовая устойчивость ПАО «Газпром нефть» остается на исключительно высоком уровне, что является одним из главных преимуществ компании на фоне текущих экономических вызовов.

Анализ показателя «Чистый долг/EBITDA»:

На конец первого полугодия 2025 года коэффициент «Чистый долг/EBITDA» вырос до 0,78x, тогда как годом ранее он составлял 0,45x. Этот рост является прямым следствием двух факторов: значительного снижения EBITDA и выплаты дивидендов за 2024 год, что сократило свободный денежный поток.

Несмотря на почти двукратное увеличение, значение коэффициента 0,78x остается крайне низким. Для сравнения, аналитики отмечают, что компания в идеальных условиях может погасить свой долг менее чем за один год. Это демонстрирует колоссальный запас финансовой прочности, который позволяет компании продолжать свою инвестиционную программу, даже в условиях снижения операционной прибыли. Благоприятный график погашения, где около 70% обязательств являются долгосрочными , дополнительно снижает риски рефинансирования и обеспечивает стабильность.

Кредитный рейтинг и оценка надежности:

Кредитный рейтинг ПАО «Газпром нефть» был подтвержден агентством АКРА на уровне AAA(RU) со «Стабильным» прогнозом. Рейтинг AAA(RU) является высшей оценкой надежности по российской шкале и указывает на минимальный кредитный риск. Это ключевой индикатор для инвесторов в долговые инструменты компании и мощный сигнал для акционеров, поскольку такой высокий рейтинг свидетельствует об общей финансовой дисциплине и устойчивости. Низкая долговая нагрузка и высокий кредитный рейтинг ставят «Газпром нефть» в выгодное положение по сравнению с отраслевыми конкурентами.

Дивидендная политика и привлекательность для инвесторов

Оценка дивидендной привлекательности акций «Газпром нефти» требует внимательного изучения как официальной политики, так и фактических выплат.

Анализ дивидендной политики:

Официальная дивидендная политика компании предусматривает выплату не менее 50% от чистой прибыли по МСФО. Однако в последние годы «Газпром нефть» демонстрировала готовность направлять на дивиденды значительно больший процент прибыли, выплатив 75% за 2023 год и около 78% за 2024 год. Такая практика указывает на приверженность компании интересам акционеров, что является сильным положительным сигналом для инвесторов.

Дивиденды за 1 полугодие 2025 года:

Совет директоров компании рекомендовал выплатить дивиденды за первое полугодие 2025 года в размере 17,3 рублей на акцию, что соответствует дивидендной доходности 3,3%. Этот размер выплат меньше, чем 19,49 рублей на акцию, выплаченных за аналогичный период 2024 года.

Снижение размера дивиденда за первое полугодие 2025 года является прямым следствием падения чистой прибыли компании. Этот факт демонстрирует, что дивидендные выплаты «Газпром нефти» напрямую зависят от ее финансовых результатов, что делает их предсказуемыми, но при этом чувствительными к макроэкономическим и отраслевым колебаниям.

Стратегия развития и инвестиционные проекты как драйверы роста

Долгосрочные перспективы компании определяются ее стратегией развития и активной инвестиционной программой, направленной на укрепление позиций на рынке.

Стратегические цели:

Первоначальная стратегия компании предусматривала достижение уровня добычи в 100 млн тонн нефтяного эквивалента к 2020 году и удержание этого объема до 2025 года. Новая стратегия, рассчитанная до 2030 года, смещает акцент с количественных показателей на качественный рост. Основные цели включают рост добычи углеводородов быстрее рынка, закрепление в десятке крупнейших публичных нефтекомпаний мира и достижение технологического лидерства в отрасли. Внедрение цифровой трансформации называется ключевым инструментом для реализации этих амбициозных бизнес-задач.

Инвестиционная программа 2025 года:

Несмотря на снижение прибыли и свободного денежного потока в первом полугодии, «Газпром нефть» приняла решение увеличить объем инвестиционной программы на 2025 год. Это решение отражает долгосрочную уверенность руководства в перспективах компании. Активная инвестиционная деятельность в условиях краткосрочных трудностей является подтверждением стратегического мышления и готовности жертвовать частью текущей прибыли для обеспечения будущего роста и реализации стратегических целей.

Основными направлениями инвестиций являются продолжение крупных проектов по добыче углеводородов в Ямало-Ненецком автономном округе (ЯНАО) и Восточной Сибири, а также масштабная программа реконструкции производственных площадок. Эти проекты призваны обеспечить долгосрочный рост и повысить операционную эффективность компании.

Социальная и экологическая ответственность:

Компания последовательно интегрирует принципы устойчивого развития и социальной ответственности в свою стратегию. Это включает в себя реализацию комплексной программы социальных инвестиций «Родные города» и значительные вложения в экологическую безопасность и охрану труда. Подобная политика является важным фактором для привлечения ответственных инвесторов, оценивающих не только финансовые, но и нефинансовые аспекты деятельности компании.

Оценка инвестиционной привлекательности акций

Для оценки инвестиционной привлекательности акций необходимо проанализировать текущую динамику цен и прогнозы аналитиков.

Динамика акций и прогнозы экспертов:

Текущая цена акций «Газпром нефти» находится в диапазоне 530-532 рублей. За последний год акции потеряли 24% в цене, что стало одной из причин отставания от индекса МосБиржи, в том числе из-за санкционного давления.

Прогнозы аналитиков указывают на значительный потенциал роста. Средняя прогнозная цена на 12 месяцев составляет 600,31 рубль. Диапазон прогнозов достаточно широк, от минимальной цены 450 рублей до максимальной 712,32 рубля. Отдельные аналитические дома, например, БКС, устанавливают целевую цену на уровне 710 рублей.

Существенное расхождение между текущей рыночной ценой и консенсус-прогнозами (потенциал роста до 30% к средней цене) указывает на то, что рынок пока не полностью учел фундаментальную стоимость компании и ее долгосрочные перспективы. Причина этого расхождения, вероятно, кроется в нефундаментальных факторах, таких как геополитическая напряженность и санкционные ограничения, влияющие на настроения инвесторов.

Выводы и обоснованная рекомендация

Несмотря на существенное снижение финансовых показателей в первом полугодии 2025 года, вызванное внешним давлением, «Газпром нефть» сохраняет исключительно сильные фундаментальные позиции. Ключевыми факторами устойчивости являются крайне низкая долговая нагрузка, подтвержденная высшим кредитным рейтингом AAA(RU), и амбициозная, технологически ориентированная стратегия развития до 2030 года.

Компания демонстрирует готовность продолжать инвестировать в будущее, несмотря на краткосрочные сложности. При этом, несмотря на падение прибыли, она сохраняет приверженность дивидендным выплатам, что является важным фактором поддержки интереса со стороны акционеров.

Текущая цена акций компании отражает скорее внешние риски и настроения рынка, чем ее истинную фундаментальную стоимость. Значительное расхождение между текущей ценой и консенсус-прогнозами аналитиков указывает на потенциал для существенного роста.

На основании проведенного анализа, акции ПАО «Газпром нефть» представляют интерес для долгосрочных инвесторов, которые готовы выдержать краткосрочную волатильность.

Финальная рекомендация:

- Для существующих инвесторов: «Держать». Фундаментальная устойчивость и потенциал роста оправдывают сохранение позиций.

- Для новых инвесторов: «Покупать» на просадках. Акции недооценены рынком, а их сильные финансовые показатели и долгосрочная стратегия создают привлекательную точку входа.

При принятии инвестиционного решения необходимо учитывать риски, связанные с волатильностью цен на нефть, курсом рубля и возможностью ужесточения геополитических ограничений. Однако, по мнению аналитика, фундаментальные преимущества компании перевешивают эти риски в долгосрочной перспективе.

Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.