1. Анализ финансовых показателей за 1 полугодие 2025 года.

1.1. Ключевые финансовые индикаторы: рост масштаба, искажение прибыли

Анализ начинается с ключевых показателей: валовые подписанные премии (Gross Written Premiums, GWP) продемонстрировали впечатляющий рост на 25,6% в годовом сопоставлении, достигнув 92,2 млрд рублей. Этот рост выручки является основным индикатором расширения масштабов бизнеса и увеличения рыночной доли.

В то же время, чистая прибыль за 1 полугодие 2025 года составила 4,6 млрд рублей, что формально представляет собой снижение на 14,7% по сравнению с пересчитанным показателем за 1 полугодие 2024 года в размере 5,4 млрд рублей.

Расхождение между уверенным ростом премий и снижением чистой прибыли немедленно указывает на то, что номинальная прибыль не является надежным показателем финансового состояния компании в данном периоде, что требует более глубокого анализа компонентов отчета о совокупном доходе.

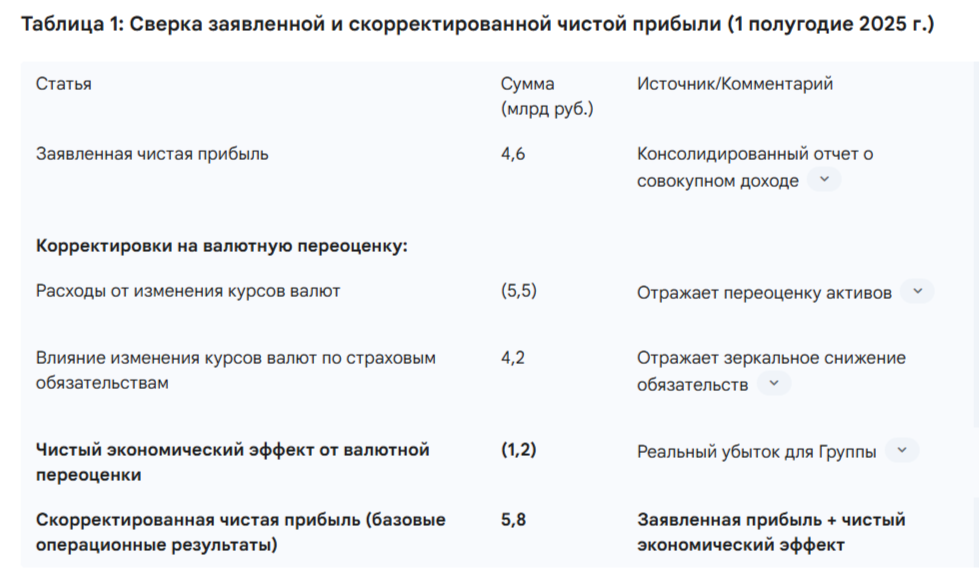

1.2. Деконструкция рентабельности: влияние валютной переоценки

Ключевым фактором, обусловившим снижение заявленной прибыли, является отрицательная валютная переоценка в размере 5,5 млрд рублей.

Для детального понимания этого эффекта необходимо обратиться к консолидированному отчету о совокупном доходе. В отчете присутствуют две ключевые строки, связанные с валютными курсами:

- «Расходы от изменения курсов валют»: (5473477) тыс. рублей.

- «влияние изменения курсов валют по страховым обязательствам»: +4235786 тыс. рублей.

Сопоставление этих данных с пояснениями в пресс-релизе позволяет сделать вывод о том, что истинное экономическое влияние валютных колебаний значительно меньше, чем номинальная цифра. Пресс-релиз прямо указывает, что отрицательная переоценка в 5,5 млрд рублей состоит из двух компонентов: переоценки собственных валютных активов Группы и переоценки клиентских квазивалютных портфелей в бизнесе по страхованию жизни.

Финансовая отчетность подтверждает эту структуру. Строка с расходами в (5,5) млрд рублей отражает общее негативное влияние на активы. В то же время, строка с доходами в +4,2 млрд рублей представляет собой соответствующее уменьшение обязательств компании перед теми же клиентами. Это означает, что отрицательная переоценка клиентских портфелей экономически нейтральна для Группы: по мере снижения стоимости активов, обеспечивающих полисы, снижается и сумма, которую компания обязана выплатить.

Следовательно, чистый экономический убыток компании от курсовых разниц составляет не 5,5 млрд рублей, а величину, близкую к 1,2 млрд рублей, как прямо рассчитано менеджментом. Эта корректировка кардинально меняет картину рентабельности. Скорректированная чистая прибыль, отражающая реальные операционные результаты, может быть рассчитана следующим образом:

4,6 млрд рублей (заявленная прибыль) + 1,2 млрд рублей (чистый экономический эффект от переоценки) ≈ 5,8 млрд рублей. Этот скорректированный показатель превышает прошлогодний результат в 5,4 млрд рублей, полностью опровергая тезис о снижении рентабельности.

1.3. Понимание перехода на МСФО 17: новый язык страхования

2025 год является первым годом обязательного применения стандарта МСФО (IFRS) 17 для российских страховщиков. Этот стандарт кардинально меняет принципы признания выручки и расходов, что требует от инвесторов адаптации к новой логике отчетности.

Ключевые изменения включают:

- Разделение премий и выручки: Собранные премии больше не эквивалентны выручке. Выручка теперь признается по мере предоставления страховых услуг в течение срока действия договора. В 1 полугодии 2025 года при GWP в 92,2 млрд рублей, «Выручка по страхованию» составила 51,7 млрд рублей.

- Маржа за предусмотренные договором услуги (CSM): Введен новый показатель – Contractual Service Margin (CSM, или МПДУ в российской терминологии), который представляет собой незаработанную будущую прибыль по заключенным договорам. Эта маржа отражается на балансе и постепенно переносится в отчет о прибылях и убытках по мере оказания услуг.

Переход на МСФО 17 делает отчетную рентабельность менее волатильной и более ориентированной на будущее, но при этом может скрывать краткосрочную динамику денежных потоков. Если ранее по старому стандарту МСФО 4 при продаже долгосрочного полиса можно было сразу признать значительную прибыль, то теперь эта прибыль капитализируется в CSM на балансе и плавно признается в течение нескольких лет. Это делает отчетную прибыль более стабильной и предсказуемой. Однако денежные средства от премии поступают в момент продажи. Возникает разрыв, при котором компания может быть высокорентабельной с точки зрения генерации денежных потоков (что и происходит с RENI на фоне бума продаж в сегменте Life), в то время как ее отчетная прибыль растет более медленными темпами. Для инвестора это означает, что анализ роста CSM (на 30 июня 2025 года составила 15,2 млрд рублей ) становится не менее важным, чем анализ текущей прибыли, поскольку CSM представляет собой резервуар уже законтрактованных будущих доходов.

2. Операционный обзор: история двух сегментов

2.1. Страхование жизни: двигатель роста

Сегмент страхования жизни (Life) показал выдающиеся результаты: объем премий вырос на 49,1% в годовом сопоставлении до 58,0 млрд рублей.

Этот рост был практически полностью обеспечен продуктами накопительного страхования жизни (НСЖ), премии по которым взлетели на 99,5% до 52,7 млрд рублей. В то же время, продукты инвестиционного страхования жизни (ИСЖ) и кредитного страхования жизни продемонстрировали значительное снижение на 61,9% и 54,6% соответственно.

Такая динамика свидетельствует о том, что RENI стратегически капитализирует текущую макроэкономическую конъюнктуру с высокими процентными ставками, которая благоприятствует продуктам с гарантированной доходностью в ущерб продуктам, привязанным к рыночным индикаторам. В условиях высоких ставок страховщики могут предлагать привлекательные гарантированные доходности по НСЖ, которые успешно конкурируют с банковскими депозитами, предоставляя при этом страховую защиту. Одновременно, волатильность на рынках и высокие ставки делают ИСЖ менее привлекательными для консервативных клиентов, а замедление на рынке кредитования естественным образом снижает спрос на кредитное страхование. Способность RENI так эффективно переориентировать свои продажи на НСЖ демонстрирует гибкость продуктовой линейки и глубокое понимание цикличности клиентского спроса. Это является признаком не слабости в других продуктовых категориях, а силы в стратегическом исполнении. Сегментный анализ показывает, что бизнес Life сгенерировал доналоговую прибыль в размере 1,7 млрд рублей.

2.2. Страхование иное, чем страхование жизни (Non-Life): стратегический приоритет рентабельности над ростом

Премии в сегменте Non-life остались практически на прежнем уровне, снизившись на 1,0% в годовом сопоставлении до 34,2 млрд рублей.

Менеджмент прямо заявляет о стратегии «селективного андеррайтинга» и приоритете рентабельности, иногда сознательно «сдерживая рост бизнеса».

Это проявляется в снижении премий по ДМС на 2,9%, что является высококонкурентным рынком.

Несмотря на стагнацию общей выручки, высокомаржинальный сегмент розничного автострахования (КАСКО) вырос на уверенные 13% в годовом сопоставлении , что указывает на фокус на прибыльных нишах. Таким образом, стабильные показатели сегмента Non-life являются не признаком стагнации, а результатом дисциплинированного андеррайтинга в сложных рыночных условиях. В условиях замедления экономического роста и потребительской активности, погоня за долей рынка в низкомаржинальных направлениях, таких как корпоративное страхование или ДМС, может привести к разрушению стоимости. Стратегия RENI, направленная на концентрацию усилий в прибыльных сегментах, таких как розничное КАСКО, при селективном подходе в остальных, свидетельствует о зрелом, ориентированном на стоимость подходе к управлению. Эта дисциплина отражается в высокой рентабельности сегмента: он сгенерировал доналоговую прибыль в размере 3,8 млрд рублей, что более чем вдвое превышает показатель сегмента Life при меньшем объеме премий. Это демонстрирует превосходную маржинальность андеррайтинга.

2.3. Анализ инвестиционного портфеля: консервативный и растущий

Инвестиционный портфель Группы вырос на 11,5% с начала года до 261,8 млрд рублей. Портфель имеет консервативную структуру: корпоративные облигации (40%), государственные облигации (24%) и депозиты/денежные средства (25%) составляют 89% от общего объема. Доля акций незначительна и составляет 5%. Детальная расшифровка финансовых активов в отчете подтверждает эту стратегию с преобладанием инструментов с фиксированной доходностью, где общая сумма государственных и корпоративных облигаций достигает 167,6 млрд рублей.

Такой консервативный портфель, состоящий преимущественно из инструментов с фиксированным доходом, идеально подходит для покрытия гарантированных обязательств растущего бизнеса НСЖ и выигрывает от среды высоких процентных ставок, генерируя значительный процентный доход. Чистый инвестиционный доход за полугодие составил внушительные 24,9 млрд рублей.

3. Оценка финансовой устойчивости и долговой нагрузки

3.1. Структура баланса: прочный фундамент для роста

Общие активы Группы выросли на 11,0% с начала года до 295,2 млрд рублей. Совокупный капитал на отчетную дату составил 54,2 млрд рублей. Рост капитальной базы обеспечивает прочную основу для поддержки дальнейшего расширения бизнеса.

3.2. Анализ долговой нагрузки: минимальное финансовое плечо и природа страховых обязательств

Анализ баланса позволяет развеять любые опасения относительно высокой «долговой нагрузки». Общая сумма обязательств составляет 241,0 млрд рублей. Однако подавляющая часть этой суммы, а именно 226,2 млрд рублей (94%), приходится на «Обязательства по договорам страхования». Важно подчеркнуть, что это не финансовый долг, а будущие обязательства перед страхователями, которые фондируются за счет полученных премий и инвестиционного дохода. Рост этих обязательств является положительным индикатором расширения бизнеса.

Фактический финансовый долг отражен в строке «Финансовые обязательства, оцениваемые по амортизированной стоимости». Эта сумма составляет всего 1,3 млрд рублей.

Таким образом, RENI оперирует с исключительно устойчивым балансом, характеризующимся незначительным финансовым долгом. Компания является чистым кредитором финансовой системы, а не заемщиком. На фоне финансового долга в 1,3 млрд рублей, объем денежных средств и банковских депозитов составляет 65,4 млрд рублей (сумма «Денежные средства и их эквиваленты» в 30,9 млрд рублей и «Депозиты в банках» в 34,5 млрд рублей). Это означает, что компания обладает огромной чистой денежной позицией, а ее финансовый профиль риска исключительно низок. Более того, финансовый долг последовательно сокращается с 2,4 млрд рублей на начало 2024 года, что свидетельствует об активном снижении долговой нагрузки.

3.3. Достаточность капитала и соответствие регуляторным требованиям

Коэффициент достаточности капитала (solvency ratio) компании составляет 118%, что комфортно превышает регуляторный минимум в 105%. Это подтверждает наличие у компании достаточного капитального буфера для противостояния непредвиденным шокам, усиливая тезис о финансовой стабильности. Внутренняя цель менеджмента по этому показателю еще выше и составляет около 130%.

4. Стратегические инициативы и будущие векторы роста

4.1. Цифровая трансформация и лидерство в InsurTech

RENI демонстрирует глубокую приверженность технологиям, что подтверждается конкретными примерами:

- Цифровые каналы продаж: 16,7% продуктов Non-life и 7,3% продуктов Life реализуются через цифровые каналы.

- Платформа Open API: Партнерская сеть выросла до 1300 компаний, что позволяет осуществлять встроенные продажи страховых продуктов.

- Искусственный интеллект в операциях: ИИ используется для обработки 16% обращений по ДМС, сокращая время согласования до 5 минут.

Технологии для RENI являются не просто статьей затрат, а ключевым драйвером эффективности, расширения дистрибуции и продуктовых инноваций.

4.2. Построение экосистемы: за рамками традиционного страхования

Стратегия компании направлена на развитие нестраховых сервисов, позиционируя RENI как комплексного провайдера услуг в ключевых вертикалях:

- Мобильность: Запуск B2B-автоаукциона Fleet2Click.

- Здоровье: Развитие медицинского маркетплейса Budu и платформы для ментального благополучия «Просебя». Эти сервисы интегрируются в комплексную платформу для корпоративных клиентов «HR 360».

- Благосостояние: Запуск НПФ «Ренессанс Накопления», который уже привлек более 1,1 млрд рублей активов.

Экосистемная стратегия является долгосрочной игрой, нацеленной на увеличение точек контакта с клиентом, генерацию нецикличных потоков выручки и сбор ценных данных. Это потенциально может оправдать более высокую оценку компании, приближенную к технологическим компаниям, а не к традиционным страховщикам. Традиционное страхование характеризуется редкими контактами с клиентом (при покупке и урегулировании убытка). Сервисы, такие как Budu, «Просебя» и Fleet2Click, создают постоянное взаимодействие, укрепляя лояльность к бренду и открывая возможности для перекрестных продаж. Эти сервисы генерируют комиссионный доход, который не зависит от циклов андеррайтинга или конъюнктуры инвестиционных рынков, тем самым диверсифицируя и снижая риски общей бизнес-модели. Со временем, если эти платформы достигнут значительного масштаба, рынок может начать оценивать RENI не только по балансовой стоимости и прибыли (как типичного страховщика), но и по сумме стоимостей ее частей, присваивая отдельный, более высокий мультипликатор ее технологическим сервисным платформам.

5. Инвестиционная привлекательность и ценностное предложение для акционеров

5.1. Дивидендная политика и доходность для акционеров

Компания придерживается четкой и последовательной дивидендной политики: направлять на выплаты 50% от чистой прибыли. История выплат является сильной: с 2023 года акционерам было выплачено 11,1 млрд рублей. Последняя рекомендация менеджмента предусматривает выплату дивидендов в размере 4,1 рубля на акцию по итогам 1 полугодия 2025 года, что соответствует 50% от заявленной прибыли в 4,6 млрд рублей.

Дивиденды являются ключевой частью инвестиционного тезиса. Готовность менеджмента выплатить 50% даже от заявленной прибыли является сильным сигналом уверенности в базовых денежных потоках компании и ее будущих перспективах. Компания, испытывающая финансовые трудности, скорее всего, сохранила бы денежные средства и приостановила бы выплату дивидендов, особенно на фоне снижения отчетной прибыли. Действия RENI говорят громче слов: менеджмент рассматривает снижение прибыли из-за валютной переоценки как временное явление, не угрожающее способности компании генерировать денежные средства и вознаграждать акционеров.

5.2. Аспекты оценки: высокая доходность по разумной цене

Среднегодовая рентабельность собственного капитала компании находится на исключительно высоком уровне 30,3%. Такой уровень рентабельности относится к высшему эшелону мировой страховой индустрии и свидетельствует о высокоэффективном использовании капитала. Компания с такой высокой рентабельностью, уверенным ростом и четкой дивидендной политикой заслуживает премиальной оценки.

5.3. Ключевые риски и смягчающие факторы

- Макроэкономический риск: Дальнейшее замедление российской экономики может негативно сказаться на росте премий, особенно в сегменте Non-life. Смягчение: Сегмент Life доказал свою контрцикличность, а дисциплинированный андеррайтинг в сегменте Non-life защищает маржинальность.

- Процентный риск: Резкое снижение процентных ставок может сделать продукты НСЖ менее привлекательными и оказать давление на инвестиционный доход. Смягчение: Снижение ставок, вероятно, приведет к росту стоимости большого портфеля облигаций компании и может возобновить рост в сегментах ИСЖ и кредитного страхования. Бизнес-модель устойчива к различным процентным средам.

- Регуляторный риск: Изменения в страховом или налоговом законодательстве могут повлиять на отрасль. Смягчение: Являясь одним из ведущих игроков, RENI имеет хорошие возможности для адаптации к регуляторным изменениям.

Заключение: Инвестиционная рекомендация

На основании всестороннего анализа рекомендуется ПОКУПАТЬ акции ПАО «Группа Ренессанс Страхование».

Рекомендация основана на следующих ключевых факторах:

- Превосходный рост: Обеспечивается высокоэффективным двигателем в лице сегмента страхования жизни.

- Заниженная рентабельность: После корректировки на бухгалтерские и рыночные искажения, реальная прибыльность компании является сильной и растущей.

- Безупречное финансовое состояние: Исключительно устойчивый баланс с минимальным финансовым долгом и высокой достаточностью капитала.

- Четкий фокус на акционерах: Последовательная и привлекательная дивидендная политика, подкрепленная высокой рентабельностью капитала.

- Долгосрочная опциональность: Значительный, недооцененный потенциал создания стоимости за счет стратегического развития нестраховых экосистем.

ПАО «Группа Ренессанс Страхование» предлагает инвесторам редкое сочетание роста, стоимости и дохода, что делает ее акции высокопривлекательной инвестицией на текущем рынке.