Мнение финансовых директоров

Российский Клуб Финансовых Директоров (РКФД)

Экспертное мнение | Прогнозы | Аналитика | Услуги

Автор: Экспертный совет РКФД по монетарной политике

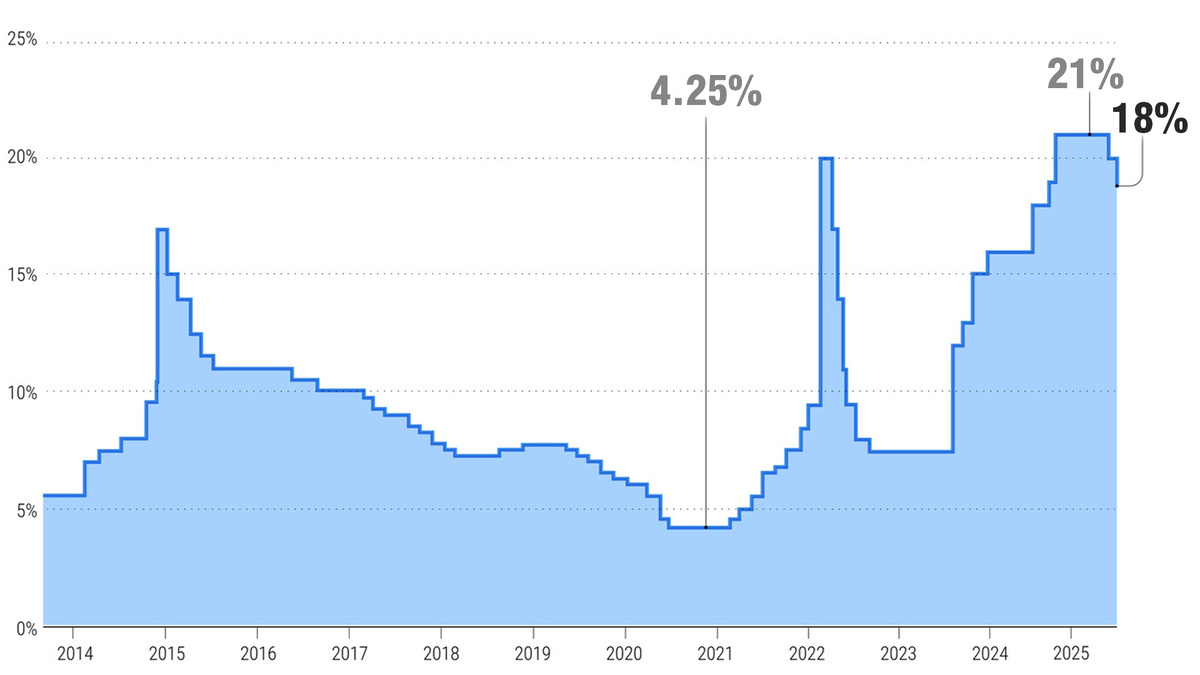

Уважаемые коллеги, вопрос, нашего будущего – это вопрос изменения траектории ключевой ставки Банка России. Он является краеугольным камнем для любого финансового планирования. Бюджетирование, инвестиционные программы, долговая нагрузка, управление ликвидностью — все эти элементы финансовой архитектуры любого юридического и физического лица завязаны на стоимости денег. По итогам 2023-2024 годов мы наблюдаем период исторически высокой стоимости денег, и главный вопрос, который нам всем предстоит решить: как долго это продлится и что ждет нас в среднесрочной перспективе 2025 – 2026 года? Дальше заглянуть в будущее нам не представляется возможным.

На основе анализа макроэкономической ситуации, заявлений регулятора и консенсус-прогнозов экспертного сообщества РКФД сформировал свой взгляд на сценарии изменения ставки в 2025-2026 годах.

Текущий контекст: почему ставка остается высокой?

Говорит Екатерина Андриевская генеральный директор «Столичной бухгалтерской корпорации» и управляющий делами «Российского клуба финансовых директоров»:

Банк России завершил цикл повышения ставки, начатый летом 2023 года, установив ее 08.09.2025 на уровне 18%. Это очень высокое значение. Причина, которую называет ЦБ РФ— устойчиво высокие проинфляционные риски, которые складываются из:

- Риск N 1 - Перегретый рынок труда: Дефицит кадров и опережающий рост зарплат создают устойчивый потребительский спрос, который не успевает удовлетворяться предложением, что подстегивает инфляцию.

- Риск N 2 - Высокие инфляционные ожидания населения и бизнеса: Плохие ожидания становятся самосбывающимся прогнозом, закладывая инфляцию в ценовые решения компаний и потребительское поведение.

- Риск N 3 - Проэкционный характер бюджетной политики: Значительные государственные расходы, в том числе на оборону и национальные проекты, продолжают оказывать давление на экономику, стимулируя спрос.

- Риск N 4 - Внешнеполитическая неопределенность: Санкционное давление и необходимость перестройки логистических цепочек продолжают создавать затратную инфляцию.

ЦБ РФ четко дал понять: его мандат — это обеспечение ценовой стабильности, и до тех пор, пока перечисленные риски не будут смягчены, о существенном смягчении денежно-кредитной политики (ДКП) речи не идет. Когда будут смягчены никому не известно, ЦБ РФ на этот счет не дает пояснений. Поэтому нам остается реализовать механизм опроса финансовых директоров.

Получается следующие сценарные прогнозы на 2025-2026 годы с определением вероятности их наступления:

Мы рассматриваем три ключевых сценария, вероятность которых будет зависеть от динамики макропоказателей.

1-й сценарий – «Базовый сценарий» (Вероятность его наступления: 50-60%) — «Медленное и осторожное снижение ставки рефинансирования ЦБ РФ»

Это наиболее вероятный путь развития событий. Мы предполагаем, что текущая жесткая ДКП начнет давать свои плоды к концу 2025 — началу 2026 года. Инфляция начнет устойчиво замедляться, приближаясь к целевым 6%.

- 2025 год: Первое снижение ставки мы ожидаем не раньше II-III квартала 2025 года. Банк России будет действовать крайне осторожно, чтобы не спровоцировать новый виток инфляции. Снижение будет поэтапным, шагами по 0,5-1 п. п. К концу 2025 года ставка может опуститься до уровня 13-15%.

- 2026 год: При условии закрепления инфляции вблизи 6% и снижения инфляционных ожиданий ЦБ РФ сможет продолжить более уверенное смягчение политики. К концу 2026 года мы можем увидеть ставку в коридоре 9-13%. Это все еще будет уровень выше «нейтрального» (который ЦБ сейчас оценивает в 6-7%), что говорит о сохранении сдержанной позиции регулятора.

Говорит Екатерина Андриевская генеральный директор «Столичной бухгалтерской корпорации» и управляющий делами «Российского клуба финансовых директоров»:

Что это значит для финдира? Готовьтесь к тому, что дорогие деньги останутся с нами как минимум на весь 2025 год. Планируйте бюджет и инвестиции исходя из высокой стоимости заемного финансирования. Рефинансирование долгов стоит рассматривать лишь во второй половине 2025 года.

2-й сценарий - Пессимистичный сценарий (Вероятность: 25-30%) — «Ставка выше и дольше»

Этот сценарий реализуется, если проинфляционные риски не только не ослабнут, но и усилятся. Например, из-за новой волны мобилизации (усиление дефицита на рынке труда), ужесточения санкций (срыв цепочек поставок), или более активного, чем планировалось, роста бюджетных расходов, новый пакет ударных санкций со стороны США и Европы.

- 2025 год: Ставка будет сохраняться на повышенном уровне (18%) в течение всего года. Первое снижение может быть отложено до конца 2025 года или даже до 2026 года. Возможны даже точечные повышения, если инфляция пойдет вразнос.

- 2026 год: Снижение будет крайне медленным и запоздалым. К концу 2026 года ставка может оставаться на уровне 14%.

Что это значит для финдира? Сценарий стресс-теста. Необходимо уже сегодня моделировать возможности компании по работе в условиях экстремально высокой стоимости кредита и дефицита ликвидности. Приоритет — операционная эффективность и сокращение издержек.

3-й сценарий - Оптимистичный сценарий (Вероятность: 10-15%) — «Более быстрое смягчение»

Этот сценарий возможен в случае резкого улучшения внешнеполитической конъюнктуры или более глубокого и быстрого замедления мировой экономики, которое обрушит цены на сырье и снизит инфляционное давление извне. Внутренне — необходимо резкое охлаждение потребительского спроса и снижение инфляционных ожиданий.

- 2025 год: ЦБ может начать смягчение уже в I-II квартале 2025 года. Снижение может быть более агрессивным, шагами по 1 п.п. и чаще. К концу года ставка может опуститься до 9-11%.

- 2026 год: Регулятор быстро вернет ставку к нейтральным уровням, и к концу 2026 года мы можем увидеть значение в 6-7%.

Что это значит для финдира? Будьте готовы к возможности активизации инвестиционных программ уже в 2025 году. Имейте подготовленные проекты с четким NPV, чтобы быстро воспользоваться окном возможностей для дешевого финансирования.

Выводы и рекомендации Российского клуба финансовых директоров - для финансовых директоров

Коллеги, главный посыл от Банка России — это приверженность таргетированию инфляции. Ждать быстрого возврата к низким ставкам прошлых лет не стоит.

Наши рекомендации:

- Горизонт планирования: Заложите в свои среднесрочные бизнес-планы (2025-2026) базовый сценарий. Осторожное и медленное снижение ставки — это новый ориентир.

- Управление долгом: Проведите ревизию долгового портфеля. Фиксируйте ставки по долгосрочным кредитам, если появится возможность рефинансирования на приемлемых условиях в конце 2025 года.

- Инвестиционные решения: Требуйте более высоких hurdle rates (внутренней нормы доходности) для проектов. Стоимость капитала останется высокой, и это должно отражаться в инвестиционных моделях. Боритесь за доходность всеми доступными способами.

- Работа с дебиторской и кредиторской задолженностью: В условиях дорогих денег эффективность управления оборотным капиталом становится критически важной. Выжимайте максимум из оптимизации циклов.

- Сценарное планирование: Обязательно разработайте и утвердите внутри компании пессимистичный сценарий. Т.е. – план действий. Что Вы будите делать если все будет плохо. Убедитесь, что у вас есть «подушка безопасности» по ликвидности на этот случай. Даже небольшая подушка безопасности дает дополнительную уверенность в завтрашнем дне и обеспечит вам принятие правильных решений, уберет стресс.

2025 год, с высокой вероятностью, станет годом «высокого плато» для ставки. Т.е. высокая ставка будет долго не меняться. Наша общая задача — обеспечить финансовую устойчивость компаний в этих непростых условиях, используя консервативный и взвешенный подход.

Следующее заседание РКФД, посвященное вопросам долговой политики в условиях высокой ключевой ставки, состоится 25 октября. Приглашаем к участию.

С уважением, Экспертный совет РКФД

Внимание: Данный материал является аналитическим прогнозом и не представляет собой инвестиционную рекомендацию. Решения должны приниматься на основе самостоятельного анализа и консультаций с профессиональными консультантами.

ООО «Столичная бухгалтерская корпорация»

Экспертиза. Надежность. Партнерство.

www.buhkorp.ru

+7 (495) 626-22-93; +7 (903) 179-47-69;

info@buhkorp.ru

Андриевская Екатерина Юрьевна E-mail: andrievskayaey@rus-cfo.ru