1. Анализ финансовых результатов и положения (1 полугодие 2025 года)

1.1. Коллапс прибыльности и операционные трудности

Финансовые результаты первого полугодия 2025 года демонстрируют драматический разворот в операционной деятельности компании.

Группа «КАМАЗ» зафиксировала чистый убыток в размере 30,9 млрд руб., что кардинально отличается от чистой прибыли в 3,7 млрд руб., полученной за аналогичный период 2024 года. Этот переход от прибыльности к масштабным убыткам является следствием не просто циклического спада, а серьезного операционного шока.

Ключевыми факторами, приведшими к такому результату, стали:

- Сокращение спроса и падение выручки: Консолидированная выручка группы снизилась на 18% в годовом сопоставлении, составив 153,9 млрд руб. против 187,6 млрд руб. годом ранее. При этом себестоимость реализации сокращалась более медленными темпами (снижение на 10%), что привело к обвалу валовой прибыли более чем в два раза — с 34,7 млрд руб. до 16,0 млрд руб..

Снижение выручки напрямую указывает на существенное падение объемов продаж автомобилей, что подтверждается и внешней информацией о "падении спроса на 60%". - Обесценение активов: Критически важным событием, повлиявшим на финансовый результат, стало признание убытка от обесценения внеоборотных активов в размере 10,0 млрд руб..

Хотя это и неденежная статья расходов, она имеет огромное сигнальное значение. Обесценение было признано в результате теста на фоне "продолжающегося снижения индексов экономической активности и показателей динамики рынка грузовых автомобилей в сравнении с ожиданиями". Это прямое признание со стороны руководства, что будущие денежные потоки, которые компания ожидает получить от своих основных производственных активов, будут ниже, чем предполагалось ранее. - Рост финансовых расходов: Финансовые расходы группы практически удвоились, достигнув 20,8 млрд руб. по сравнению с 10,7 млрд руб. в первом полугодии 2024 года. В примечаниях к отчетности прямо указано, что это связано с высоким уровнем процентных ставок в экономике: ключевая ставка Банка России в отчетном периоде находилась в диапазоне 20-21% годовых против 16% годом ранее. Этот фактор оказал сокрушительное давление на итоговый финансовый результат, превратив операционный убыток в значительный чистый убыток.

Однако наиболее тревожная информация скрыта не в самом отчете о прибылях и убытках, а в примечаниях к финансовой отчетности. Проведенный руководством анализ чувствительности модели обесценения активов выявляет чрезвычайную хрупкость текущей балансовой оценки активов компании. Согласно этому анализу, снижение прогнозируемой выручки всего на 1 процентный пункт приведет к необходимости признания дополнительного убытка от обесценения в размере 36,8 млрд руб..

Это открытие имеет далеко идущие последствия. Оно показывает, что текущая оценка активов компании находится на "острие ножа". Даже незначительное отклонение от внутренних, вероятно, оптимистичных прогнозов руководства по восстановлению рынка приведет к новым катастрофическим списаниям, способным уничтожить значительную часть оставшегося собственного капитала. Это означает, что текущая балансовая стоимость активов и, соответственно, размер собственного капитала могут быть все еще завышены. Риск будущих масштабных списаний чрезвычайно высок, что делает баланс компании крайне уязвимым к любым дальнейшим негативным изменениям в макроэкономической среде или на рынке грузовых автомобилей. У компании практически отсутствует запас прочности.

1.2. Баланс под давлением

На первый взгляд, общая структура баланса выглядит стабильной: совокупные активы группы на 30 июня 2025 года составили 565,7 млрд руб., что незначительно выше показателя на конец 2024 года (556,5 млрд руб.). Однако за этой стабильностью скрываются опасные тенденции. Главный удар пришелся на собственный капитал, который за шесть месяцев рухнул на 27% — со 123,5 млрд руб. до 90,3 млрд руб.. Это прямое следствие чистого убытка, которое серьезно ослабило капитальную базу компании и ее способность противостоять будущим шокам.

Одновременно с этим наблюдается еще один классический тревожный сигнал — резкий рост запасов. Их объем увеличился на 18%, со 163,1 млрд руб. до 191,7 млрд руб. Такой рост на фоне падающих продаж свидетельствует о том, что компания производит больше продукции, чем может реализовать. Это приводит к замораживанию огромного объема оборотного капитала в нереализованной готовой продукции и комплектующих, что создает дополнительное давление на ликвидность.

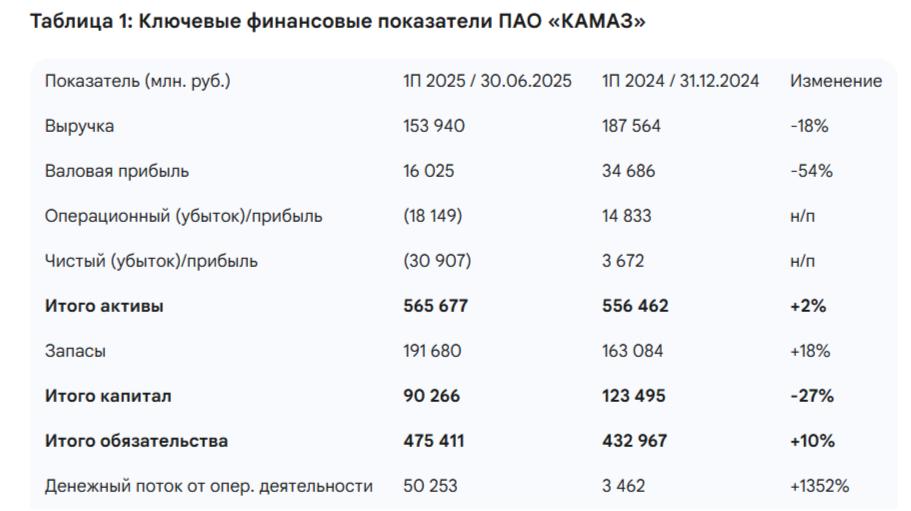

Для наглядности ключевые финансовые показатели сведены в таблицу.

Эта таблица наглядно демонстрирует расхождение в динамике: в то время как показатели прибыльности и капитала резко ухудшились, операционный денежный поток показал аномальный рост, что требует отдельного пристального анализа.

1.3. Иллюзия денежного потока

Одним из самых серьезных противоречий в отчетности компании является сильный положительный денежный поток от операционной деятельности в размере 50,3 млрд руб. на фоне колоссального доналогового убытка в 34,0 млрд руб.. Такая ситуация является аномальной и требует глубокого изучения отчета о движении денежных средств.

Анализ показывает, что этот денежный поток не имеет ничего общего с успешной операционной деятельностью. Он был сгенерирован практически полностью за счет одного фактора — резкого увеличения кредиторской задолженности и обязательств по договорам на 46,8 млрд руб.. Проще говоря, компания получила приток денежных средств не потому, что успешно продавала свою продукцию, а потому, что перестала своевременно расплачиваться со своими поставщиками и подрядчиками.

Такая стратегия управления ликвидностью является крайне рискованной и неустойчивой. По сути, «КАМАЗ» использует своих контрагентов в качестве источника краткосрочного, беспроцентного финансирования для покрытия операционных убытков. Этот источник не является бесконечным. Рано или поздно поставщики потребуют оплаты по счетам, и этот огромный приток денежных средств неминуемо превратится в столь же масштабный отток. Это создает скрытый, но вполне реальный риск "кассового разрыва" в будущем.

Таким образом, заявленный остаток денежных средств на счетах в размере 58,8 млрд руб. является в значительной степени искусственно завышенным. Он не отражает реального финансового здоровья компании. В этом свете планируемый новый выпуск облигаций на 5 млрд руб. выглядит не как финансирование для развития или инвестиций, а как насущная необходимость для рефинансирования и закрытия надвигающейся дыры в ликвидности, которая образуется, когда компания будет вынуждена погасить свои просроченные обязательства перед поставщиками. Привлекаемые средства, скорее всего, пойдут на выживание, а не на рост.

2. Глубинный анализ корпоративной задолженности

2.1. Структура долга и стремительный рост левериджа

По состоянию на 30 июня 2025 года совокупный объем кредитов и займов группы (долгосрочных и краткосрочных) составил 220,9 млрд руб. Этот показатель незначительно снизился по сравнению с 225,6 млрд руб. на конец 2024 года. Долговой портфель диверсифицирован и включает в себя как банковские кредиты, так и значительный объем публичных облигационных займов.

Однако стабильность номинального долга вводит в заблуждение. Финансовый риск определяется не абсолютной суммой долга, а его соотношением с капиталом и прибылью компании. Именно здесь и произошли наиболее драматичные изменения. Ключевой показатель финансового рычага — отношение общего долга к собственному капиталу (Debt-to-Equity) — демонстрирует взрывной рост.

Проведем расчет этого коэффициента на две отчетные даты, используя данные из финансовой отчетности:

Всего за шесть месяцев леверидж компании увеличился на 34%. Переход от значения 1,83x, которое можно считать повышенным, но приемлемым для капиталоемкой промышленной компании, к значению 2,45x является пересечением критического порога. Уровень долговой нагрузки, приближающийся к 2,5x, в большинстве секторов промышленности считается высокорискованным. Он часто приводит к нарушению ковенантов по кредитным соглашениям и вызывает серьезную озабоченность у кредиторов и рейтинговых агентств. Именно это фундаментальное ухудшение, вероятно, стало одной из причин понижения кредитного рейтинга компании агентством АКРА в марте 2025 года с 'AA(RU)' до 'AA-(RU)'. Компания перешла из категории "компания с высокой долговой нагрузкой" в категорию "компания с очень высокой долговой нагрузкой", что значительно повышает ее финансовые риски.

2.2. Способность обслуживания долга под серьезным ударом

Способность компании генерировать прибыль для покрытия процентных платежей является краеугольным камнем ее кредитоспособности. В первом полугодии 2025 года «КАМАЗ» продемонстрировал полную неспособность покрывать финансовые расходы за счет операционной деятельности.

Финансовые расходы за период составили 20,8 млрд руб., при этом фактически выплаченные проценты составили 20,4 млрд руб.. На фоне операционного убытка в размере 18,1 млрд руб. это означает, что у компании не было операционной прибыли для обслуживания долга. Процентные платежи осуществлялись за счет имеющихся денежных резервов, которые, как было показано ранее, пополнялись за счет новых заимствований и задержек платежей поставщикам. Это классическая модель "долговой спирали", когда компания вынуждена занимать новые средства для того, чтобы расплатиться по старым долгам, что в долгосрочной перспективе ведет к усугублению проблем.

Ситуация усугубляется сохранением жесткой денежно-кредитной политики в стране. Высокая ключевая ставка (18% на начало сентября 2025 года) делает рефинансирование существующего долга и привлечение нового крайне дорогим, продолжая оказывать давление на финансовые результаты.3

Таблица наглядно иллюстрирует резкое ухудшение кредитных метрик. Несмотря на некоторое снижение чистого долга (за счет искусственно увеличенных денежных средств), ключевой показатель финансовой устойчивости — отношение общего долга к капиталу — демонстрирует критический рост.

3. Оценка выпуска облигаций Камаз-БО-П16

3.1. Параметры выпуска Камаз-БО-П16

Основные параметры предстоящего размещения облигаций серии БО-П16 были анонсированы организаторами и выглядят следующим образом:

- Эмитент: ПАО «КАМАЗ»

- Серия: БО-П16

- Объем выпуска: До 5 млрд руб. (совокупно с выпуском БО-П17 с плавающим купоном)

- Срок обращения: 2 года (погашение 2 сентября 2027 г.)

- Купон: Фиксированный, с ежемесячными выплатами

- Ориентир ставки купона: Повышен в ходе сбора заявок с "не выше 14,50%" до "не выше 15,00%" годовых

- Ориентир доходности к погашению (YTM): Не выше 16,08% годовых

- Кредитные рейтинги эмитента: ruAA (прогноз "Стабильный") от Эксперт РА, AA-(RU) (прогноз "Стабильный") от АКРА

- Амортизация/Оферта: Отсутствуют

3.2. Параметры выпуска Камаз-БО-П17

Основные параметры предстоящего размещения облигаций серии БО-П17 были анонсированы организаторами и выглядят следующим образом:

- Эмитент: ПАО «КАМАЗ»

- Серия: БО-П17

- Объем выпуска: До 5 млрд руб. (совокупно с выпуском БО-П16)

- Срок обращения: 2 года (погашение 2 сентября 2027 г.)

- Купон: переменный, с ежемесячными выплатами

- Ориентир ставки купона: КС +250 б.п.

- Кредитные рейтинги эмитента: ruAA (прогноз "Стабильный") от Эксперт РА, AA-(RU) (прогноз "Стабильный") от АКРА

- Амортизация/Оферта: Отсутствуют

3.3. Сравнительный анализ доходности: непривлекательное предложение

Оценка привлекательности облигации всегда производится в сравнении с альтернативными вариантами вложения средств. Анализ доходности Камаз-БО-П16 по отношению к ключевым рыночным бенчмаркам показывает, что предложение является неконкурентоспособным.

Сравнение производится по трем основным направлениям:

- Безрисковая ставка денежного рынка: На момент размещения ключевая ставка Банка России составляет 18,0% годовых. Это ставка, по которой коммерческие банки могут размещать средства в ЦБ, и она служит ориентиром для краткосрочных депозитов и инструментов денежного рынка.

- Государственные облигации (ОФЗ): Доходность ОФЗ с сопоставимым сроком до погашения (около 2 лет) является эталоном безрисковой доходности на долговом рынке. На текущий момент она находится в диапазоне 13-14% годовых.

- Корпоративные облигации сопоставимого кредитного качества: Индексы Cbonds показывают, что средняя доходность облигаций эмитентов с рейтингом 'AA' составляет 15,22%, а с рейтингом 'AA-' — 16,55%.

Простое сопоставление этих цифр позволяет сделать однозначные выводы.

Во-первых, доходность облигации «КАМАЗ» (до 16,08%) почти на 200 базисных пунктов ниже, чем доходность практически безрисковых инструментов денежного рынка, привязанных к ключевой ставке. Инвестор может получить более высокую доходность, просто разместив средства на краткосрочном депозите в надежном банке, не принимая на себя никакого кредитного риска конкретной компании. Это делает покупку данной облигации фундаментально нелогичной с точки зрения максимизации доходности.

Во-вторых, премия за кредитный риск (кредитный спред) по отношению к ОФЗ составляет примерно 200-300 базисных пунктов (16,08% минус ~13,5%). Учитывая масштабные убытки, стремительный рост долговой нагрузки и неустойчивую модель управления ликвидностью, такая премия выглядит совершенно недостаточной для компенсации принимаемых рисков.

В-третьих, доходность облигации находится ниже среднего уровня для эмитентов с рейтингом 'AA-' (16,55%). Однако финансовые показатели и негативная динамика «КАМАЗа» значительно хуже, чем у "типичного" эмитента в этой рейтинговой категории. Логично было бы ожидать, что облигации компании будут торговаться со значительной премией к индексу (т.е. с доходностью выше 16,55%), а не с дисконтом.

Таким образом, анализ относительной стоимости показывает, что облигация Камаз-БО-П16 является переоцененной. Рынок в ее ценообразовании практически полностью игнорирует катастрофическое ухудшение фундаментальных показателей, опираясь исключительно на фактор косвенной государственной поддержки.

4. Инвестиционный тезис: в тени государства

Итоговое инвестиционное решение по облигациям ПАО «КАМАЗ» сводится к классическому конфликту между слабым самостоятельным кредитным профилем компании и сильной, хотя и неявной, государственной поддержкой.

4.1. Сильные стороны кредитного профиля

Основной и, по сути, единственный значимый фактор, поддерживающий кредитоспособность «КАМАЗа» на инвестиционном уровне, — это его системная значимость для российской экономики. Компания является крупнейшим производителем грузовой техники в стране, занимая доминирующую долю рынка (около 48%), и играет ключевую роль в логистике, строительстве и оборонном секторе.

Контролирующим акционером компании является государственная корпорация «Ростех», что создает мощную косвенную гарантию того, что в случае кризиса государство окажет необходимую поддержку для предотвращения дефолта. Именно этот фактор позволяет компании продолжать привлекать финансирование на публичном рынке и удерживать высокие кредитные рейтинги, несмотря на плачевное состояние ее финансов.

4.2. Кредитные риски и вызовы (Подавляющие фундаментальные факторы)

Противоположная чаша весов переполнена критическими рисками, выявленными в ходе анализа:

- Резкое ухудшение финансовых показателей: Чистый убыток в 30,9 млрд руб. за полгода — это не временное явление, а признак глубокого кризиса.

- Высокий и растущий леверидж: Коэффициент Долг/Капитал на уровне 2,45x является серьезным сигналом о финансовой неустойчивости.

- Неустойчивое управление ликвидностью: Зависимость от задержек платежей поставщикам маскирует реальные проблемы с денежными потоками и создает отложенные риски.

- Крайняя чувствительность к макроэкономическим шокам: Анализ чувствительности модели обесценения показал, что баланс компании чрезвычайно уязвим даже к незначительным негативным изменениям.

- Неадекватная компенсация за риск: Доходность по новым облигациям не предлагает справедливой премии за перечисленные риски.

4.3. Перспективы и ключевые факторы

Будущая траектория кредитного качества ПАО «КАМАЗ» практически полностью зависит от одного внешнего фактора — динамики ключевой ставки Банка России. Рынок и эксперты в подавляющем большинстве ожидают продолжения цикла снижения ставки, возможно, уже на заседании в сентябре 2025 года.

- Позитивный сценарий (агрессивное снижение ставки): Снижение стоимости заимствований окажет прямое положительное влияние на «КАМАЗ», сократив его огромные финансовые расходы. Кроме того, смягчение денежно-кредитной политики может стимулировать экономическую активность, что приведет к восстановлению спроса на грузовые автомобили. В этом сценарии компания может стабилизировать свое финансовое положение и начать процесс снижения долговой нагрузки.

- Негативный сценарий (сохранение высокой ставки): Если ЦБ проявит осторожность и ставки останутся на высоком уровне дольше, чем ожидает рынок, давление на прибыльность и денежные потоки «КАМАЗа» сохранится. Это может привести к дальнейшему ухудшению кредитных метрик, новым понижениям рейтинга и сделает рефинансирование долгового портфеля еще более сложным и дорогим.

5. Заключение и итоговая инвестиционная рекомендация

Инвестиционное решение по облигациям Камаз-БО-П16 представляет собой выбор между ставкой на фундаментальные показатели и ставкой на государственную поддержку. Фундаментальные показатели компании находятся в плачевном состоянии и демонстрируют четкую негативную динамику. Государственная поддержка является мощным, но неформализованным фактором.

Решающим фактором в этой дилемме становится цена. Рынок оценил данный выпуск, практически полностью опираясь на фактор государственной поддержки, и предлагает инвесторам очень низкую компенсацию за принятие на себя существенных и вполне осязаемых рисков, связанных с основной деятельностью компании. Покупая эту облигацию, инвестор, по сути, страхует готовность российского государства поддерживать «КАМАЗ», но получает за это доходность, более соответствующую стабильной и здоровой промышленной компании, а не предприятию, находящемуся в глубоком операционном кризисе.

Рекомендация: ВОЗДЕРЖАТЬСЯ.

Предлагаемое соотношение риска и доходности является непривлекательным. Доходность к погашению на уровне до 16,08% годовых недостаточна для компенсации высокого уровня долговой нагрузки, масштабных убытков и шаткого положения с ликвидностью ПАО «КАМАЗ». На текущем долговом рынке существуют более привлекательные и менее рискованные инвестиционные возможности, в том числе среди инструментов других эмитентов с государственной поддержкой, которые предлагают более высокую доходность при меньшем уровне фундаментального риска.