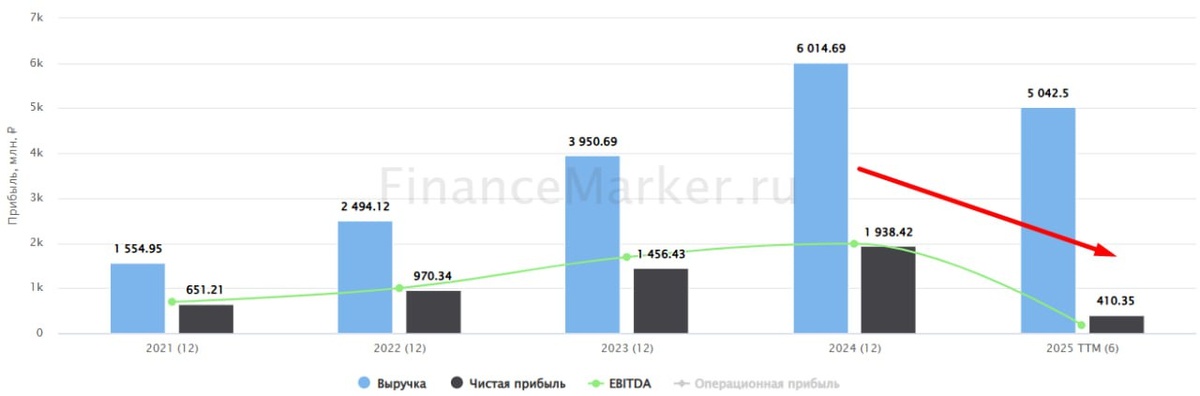

После отчета за прошлый год Аренадата смотрелась выигрышно. Компания перевыполнила собственный прогноз , чем выгодно выделилась среди коллег по сектору, которые не смогли похвастаться тем же. Но, увы.. в этой истории риск тоже реализовался.

🤯 Вместо прогнозируемого роста выручки на 40% г/г, акционеры получили ... падение на 42%. Масштаб промаха просто поражает. Давайте разбираться, что стало причиной такой динамики.

✔️ Объективная причина все-же имеется - это перенос части продаж на 2 полугодие. Не забываем, что прогноз в +40% был дан на весь 2025 год. Но, справедливости ради, отыграть такое отставание будет крайне сложно.

✔️ Не верит в это и сам менеджмент, корректируя прогноз до +20-30%. И осторожно добавляет, что он может измениться в следующем квартале. Тактично умалчивая, в какую сторону. Но, думаю, все итак поняли.

✔️ В пресс-релизе мы видим знакомые фразы о слабой макроэкономической ситуации, высокой стоимости заемного капитала и неопределенности.

📊 Что касается остальных финансовых показателей - там тоже все достаточно грустно. OIBDA, OIBDAC, чистая прибыль, NIC - все в отрицательной зоне. Даже трюки с корректировками бессильны что-то исправить.

🔎 В ответ на трудности компания сокращает расходы на маркетинг, снижает темпы найма сотрудников. Впрочем, ничего нового. Подобные меры сейчас вынуждены принимать многие бизнесы.

👍 Из положительных моментов можно отметить отрицательный чистый долг и положительный свободный денежный поток. Может быть, Аренадата даже сможет заплатить дивиденды. Но думать об этом сейчас нет смысла, негативные факторы пока перешивают.

📌 После выхода отчета акции Аренадаты упали примерно на 5%. Столь слабая реакция рынка меня, честно говоря, удивила. Видимо, у инвесторы верят в менеджмент и надеются на выполнение хотя бы скорректированного прогноза. Или же Аренадату спасла от обвала более умеренная оценка. В любом случае, лучше проявить осторожность. Буду очень рад ошибиться и увидеть, как Аренадата избежит сценария Позитива. Но реальность и практика пока диктуют обратное.

🧐 А еще, происходящее намекает на то, что инвесторам Астры #ASTR сейчас не помешает быть начеку. Я не утверждаю, что Астра тоже пролетит мимо прогнозов, но такая вероятность есть. А высокие мультипликаторы могут не простить ошибок. Все самое интересное нас ждет впереди.

#DATA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat