От заявки к решению

Получение бизнес-кредита — это сложный процесс, который требует от предпринимателя глубокого понимания внутренних механизмов банка. Главная задача банка — оценить кредитные риски и убедиться в способности заемщика своевременно и в полном объеме вернуть долг. Если риск невозврата будет высоким, банк откажет в кредите. Для этого кредитные организации используют многоступенчатую систему проверки, которая включает финансовый анализ, автоматизированный скоринг и оценку кредитным комитетом.

Найти выгодные условия оборотного кредита, факторинга, лизинга на платформе Ten-X.pro.

Подготовка к такой проверке — это ключ к успешному получению финансирования. Предприниматель должен не только предоставить полный пакет документов, но и быть готовым ответить на вопросы, касающиеся финансового здоровья его компании, ее положения на рынке и деловой репутации. Знание того, какие показатели и "стоп-факторы" имеют решающее значение для банка, позволяет заранее устранить возможные проблемы и значительно повысить шансы на одобрение.

Финансовый анализ бизнеса: что оценивает банк?

В первую очередь банк проводит глубокий финансовый анализ предприятия. Для этого кредитные специалисты оценивают ключевые показатели, которые отражают «финансовое здоровье» компании.

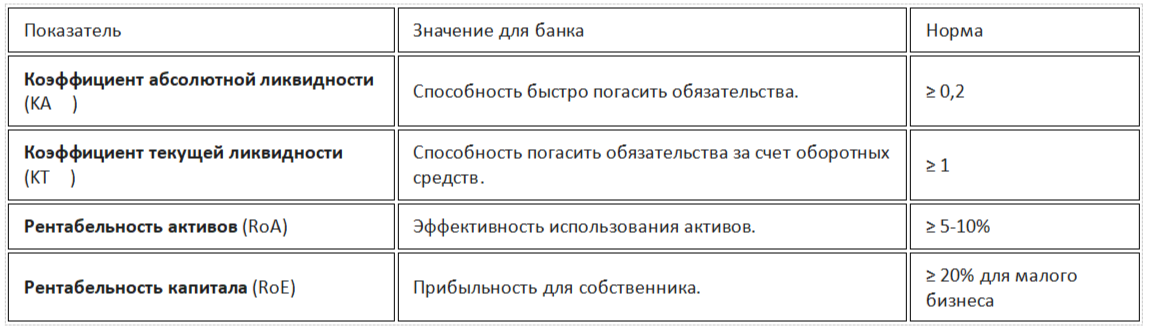

o Ликвидность. Эти показатели определяют способность компании быстро превращать свои активы в денежные средства для погашения краткосрочных обязательств.

Банки рассчитывают:

o Коэффициент абсолютной ликвидности (KA): показывает, какая доля краткосрочных обязательств может быть погашена за счет денежных средств в течение 1-7 дней. Нормативное значение — не менее 0,2.

o Коэффициент текущей ликвидности (KT): показывает, какая часть обязательств может быть погашена за счет оборотных активов. Нормативное значение — не менее 1.

o Рентабельность. Показатели рентабельности, или эффективности, демонстрируют, насколько прибыльна деятельность компании. Банки анализируют:

o Рентабельность активов (RoA): отношение чистой прибыли к активам. Чем выше показатель, тем эффективнее компания использует свои активы для получения прибыли. Если RoA ниже 5-10%, шансы на кредит невелики.

o Рентабельность капитала (RoE): показывает, сколько процентов зарабатывает собственник бизнеса. Для малого бизнеса рекомендуемый показатель — более 20%.

Деловая репутация. Помимо цифр, банк оценивает субъективные показатели: кредитную историю, участие в крупных проектах, качество товаров и услуг, а также квалификацию руководства.

Как работает кредитный скоринг и кредитный комитет

Процесс оценки заемщика начинается с автоматизированного скоринга. Это система, которая собирает и обрабатывает данные о заемщике из различных источников, включая социальные сети и открытые реестры, и присваивает ему определенный рейтинг. Чем выше рейтинг, тем больше шансов на одобрение.

Финальное решение по крупным кредитам принимает кредитный комитет. Этот орган состоит из нескольких членов, которые всесторонне изучают заявку. Секреты его работы заключаются не в какой-то тайной процедуре, а в строгой и прозрачной системе оценки рисков. Заседания проводятся по расписанию, и на них рассматриваются все накопившиеся заявки.

Процесс принятия решения включает следующие этапы:

1. Подготовка заявки: Заемщик предоставляет полный пакет документов.

2. Оценка заявки: Кредитный менеджер, который ведет дело, готовит подробное досье и знакомит с ним членов комитета.

3. Обсуждение: Члены комитета обсуждают все факторы, влияющие на решение: финансовое положение, кредитную историю, цель кредита, залоги и поручительства.

4. Голосование: По итогам обсуждения проводится голосование, и выносится решение. Решение может быть оспорено службой безопасности или ветировано председателем, что подчеркивает многоуровневый характер проверки.

Подобрать поставщиков финансовых услуг на Ten-X.pro.

Подготовка к проверке: что нужно знать заранее

Банки могут отказать в кредите даже при хороших финансовых показателях, если обнаружат так называемые "стоп-факторы". Вот некоторые из них, на которые стоит обратить внимание до подачи заявки:

· Убыточная деятельность: Если компания демонстрирует убыток на протяжении как минимум двух лет, это становится серьезным препятствием.

· Короткий срок деятельности: Период работы предприятия менее полугода часто является причиной отказа, так как у банка нет достаточной финансовой истории для анализа.

· Долги и судебные разбирательства: Наличие задолженностей перед налоговой службой, судебных разбирательств или исполнительных производств — это красные флаги для банка.

· Некорректная или недостоверная информация: Любые технические или фактические ошибки в анкете или документах могут привести к немедленному отклонению заявки.

· Недостаточное обеспечение: Если запрашивается крупная сумма, но отсутствует залог или поручительство, банк может отказать или предложить меньший лимит.

Если вы планируете приобрести оборудование, автомобили или технику у поставщика или в лизинг у компании-лизингодателя, или ищете компанию-лизингодатель, то переходите на портал Ten-X.pro и выбирайте лучшие условия.

Понравилась статья? Поставьте лайк, подпишитесь, чтобы не пропустить новые статьи на тему бизнеса!