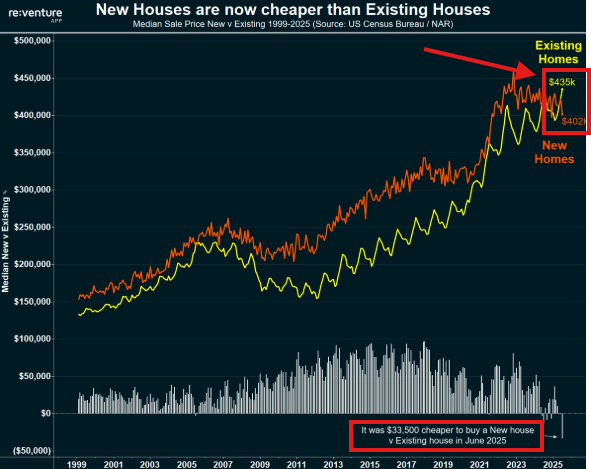

В США происходит нечто странное: новые дома сегодня стоят в среднем на $33 500 дешевле, чем уже существующие. В истории такого не было никогда. Даже в 2005 году, прямо перед кризисом 2008-го, разрыв не достигал таких масштабов.

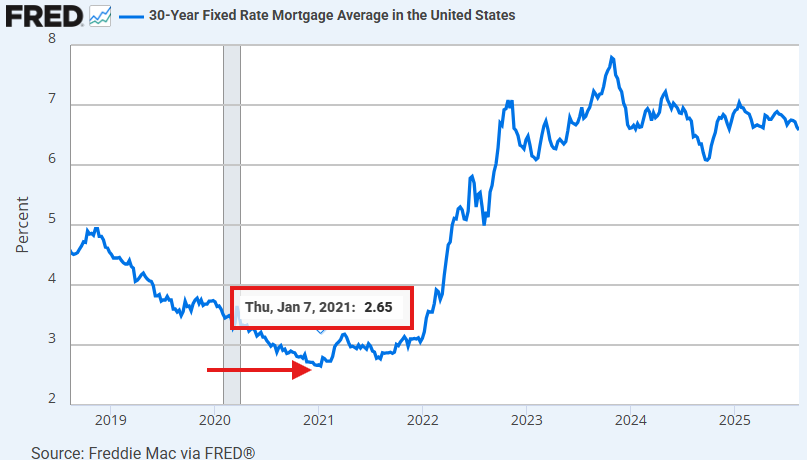

Как мы к этому пришли? История уходит корнями в март 2020 года. Тогда ФРС сделала самое агрессивное снижение ставки за всю историю. Ипотека на 30 лет опустилась до рекордных 2,65%.

В 2021 году наступило «золотое время» для заёмщиков: миллионы американцев успели зафиксировать свои кредиты ниже 4%, а 21% домовладельцев вообще имеют ставку меньше 3%.

Теперь это стало ловушкой. У тебя есть дом и ипотека под 3%, но если ты захочешь переехать, ставка уже будет 6,5–7%. И твой платёж просто удвоится. В результате собственники не продают старые дома, а рынок забит новостройками.

Цифры впечатляют:

- Сейчас каждый третий дом на рынке — новый (после кризиса 2008 было лишь 1 из 20).

- Ещё 4 года назад новостройки составляли всего 16% предложения.

- Доступность жилья в США рухнула: Housing Affordability Index упал до 90 пунктов, что означает снижение доступности более чем на 50% с 2021 года.

Строители реагируют как могут. Дома становятся меньше: средняя площадь упала с 1991 кв. футов в 2019 до 1792 кв. футов в начале 2025.

К тому же компании вынуждены давать скидки и покупать для клиентов пониженную ставку по ипотеке. Lennar в некоторых регионах тратит на стимулы до 15,9% от выручки — колоссальный показатель.

Что это значит? Мы находимся в ненормальной ситуации. Новые дома стоят дешевле старых, застройщики отчаянно стимулируют спрос, а собственники не двигаются с места из-за «золотых наручников» дешёвых ипотек. Такой дисбаланс долго не живёт: рынок либо подтянет цены новостроек вверх, либо скорректирует стоимость старых домов вниз.

И тут ещё один штрих: просрочки по другим видам кредитов уже растут. Например, по автокредитам субстандартным сегментом уровень 60+ дней просрочки в декабре 2024 достиг 6,2% — максимум с 2008-го. Если это перелеснётся и на рынок жилья, последствия будут очень серьёзными.

Пахнет кризисом?

Если коротко — это симптом перегретой системы.

Когда новые дома оказываются дешевле старых — это противоречит логике рынка. Обычно новострой дороже: он свежий, энергоэффективный, с гарантиями. Если цена падает ниже вторички — значит, застройщики отчаянно сливают склад, а старые владельцы сидят «на замке» со своей дешёвой ипотекой и не двигаются.

Что это значит для США?

- Рынок жилья заклинило. Старое жильё не выходит на продажу, новое никто не хочет по текущим ставкам.

- Доступность жилья рухнула. При ставке 6–7% даже относительно дешёвый дом становится неподъёмным для среднего американца.

- Застройщики в минусе. Они уже жмут на все педали стимулов — скидки, субсидии ставок. Это очень похоже на 2007–2008, когда рынок внешне был жив, а внутри накапливался яд.

- Рост просрочек по другим кредитам. Уже видно по автокредитам. Если это пойдёт в ипотеку — начнётся цепная реакция.

Будет ли кризис? Скорее всего, рецессия в какой-то форме неизбежна. Вопрос в глубине. Может пройти мягко: ФРС снизит ставку, цены скорректируются, рынок «переварит». Но если просрочки по долгам вырастут и совпадут с падением цен на жильё — сценарий станет жёстким, вплоть до повторения 2008-го, только в других декорациях.

То есть мы видим трещины в фундаменте, но обвал зависит от того, как быстро ФРС ослабит хватку и сможет ли экономика переварить дорогие деньги. Сейчас рынок отчаянно требует снижения ставок, но какой ценой?

Хотите, разберём глубже, какие сценарии возможны для рынка недвижимости США и как это может ударить по глобальной экономике? Ставьте + в комментариях — сделаем продолжение. Это поможет вам лучше понять риски и не попасть в ловушку чужой иллюзии стабильности.

#недвижимость #США #экономика #кризис