Представьте: вы открываете накопительный счет под высочайший процент, рассчитывая на стабильный доход, а через несколько месяцев обнаруживаете, что ставка незаметно снизилась вдвое. Знакомая ситуация? Для многих россиян это стало неприятным сюрпризом в 2025 году. Давайте разберемся, почему банки имеют право на такие изменения и как защитить свои кровные сбережения.

Что происходит с накопительными счетами в 2025 году?

После снижения ключевой ставки Банка России до 18% годовых, большинство банков начали массово корректировать условия по накопительным счетам в сторону уменьшения доходности. За последний месяц такие крупные игроки рынка, как Сбербанк, ВТБ, Совкомбанк, Альфа-Банк, ПСБ и другие, объявили о снижении ставок на 1-3 процентных пункта.

Вот как это выглядит на практике:

- ПСБ снизил ставку по счету «Про запас» с 20% до 17% годовых

- Совкомбанк уменьшил ставку по «Онлайн-копилке» с 19% до 18%

- ВТБ понизил доходность по «ВТБ-Счету» с 18% до 16%

- Альфа-Банк сократил ставку с 18% до 16% годовых

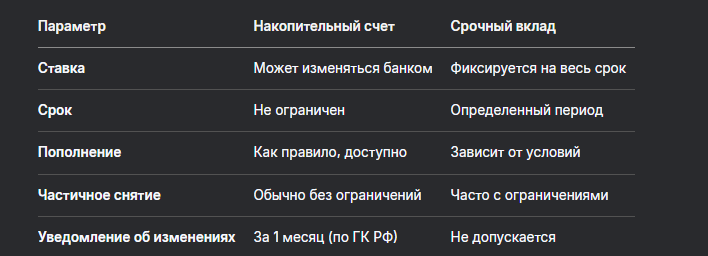

При этом важно понимать: в отличие от вкладов, где ставка фиксируется на весь срок договора, по накопительным счетам банки вправе менять условия в одностороннем порядке. И это абсолютно законно!

Почему банки снижают ставки и имеют ли они на это право?

Законная сторона вопроса

Многие клиенты возмущаются, узнав о снижении ставок по их накопительным счетам. Но с юридической точки зрения банки действуют в рамках закона. Все дело в правовой природе накопительного счета.

Статья 838 Гражданского кодекса РФ действительно запрещает банкам в одностороннем порядке изменять процентные ставки по срочным вкладам. Однако накопительный счет не является срочным вкладом — он относится к вкладам до востребования, на которые действие этой статьи не распространяется.

Единственное условие: банк должен предупредить клиента об изменении условий. Согласно той же статье 838 ГК РФ, новый процент применяется не раньше чем через месяц после уведомления, если иное не прописано в договоре.

Экономические причины

Снижение ставок — не просто прихоть банков, а реакция на изменение экономической ситуации:

- Снижение ключевой ставки Банка России до 18%

- Уменьшение стоимости фондирования для банков

- Изменения на финансовом рынке

- Общая тенденция к снижению доходности сберегательных продуктов

Таблица: Сравнение условий по накопительным счетам и вкладам

Как банки уведомляют об изменении ставок?

Способ уведомления об изменении условий обычно прописан в договоре накопительного счета. Чаще всего банки используют следующие методы:

- Размещение информации на официальном сайте — многие кредитные организации считают этот способ достаточным для информирования клиентов

- SMS-уведомления — некоторые банки отправляют сообщения на телефон клиента

- Email-рассылки — не самый популярный, но все же используемый способ

- Уведомления в мобильном приложении — современный и эффективный канал коммуникации

Важно: прежде чем подписывать договор, внимательно изучите раздел об изменении условий. К сожалению, многие клиенты пропускают этот момент, а потом сталкиваются с неприятными сюрпризами.

Что делать, если банк снизил ставку?

Шаг 1: Проверяем законность действий банка

Убедитесь, что банк выполнил все условия уведомления, прописанные в вашем договоре. Если условия нарушены, вы можете оспорить изменение ставки.

Шаг 2: Изучаем альтернативы

Если снижение ставки законно, но невыгодно вам, рассмотрите альтернативные варианты:

- Перевод средств на вклад с фиксированной ставкой

- Открытие счета в другом банке с более выгодными условиями

- Использование других финансовых инструментов (облигации, ETF)

Шаг 3: Составляем заявление в банк

Если вы решили закрыть счет из-за изменения условий, составьте заявление в свободной форме. Вот примерный образец:

Генеральному директору

Банка «Название»

от ФИО клиента

Адрес: ___________

Телефон: ___________

Заявление

Я, ФИО, являюсь клиентом банка «Название» по договору накопительного счета № XXX от XXXX. В соответствии с п. X договора, при изменении условий договора я имею право досрочно расторгнуть договор.

В связи с изменением процентной ставки по накопительному счету с X% до X% годовых, которое я считаю невыгодным для себя, прошу расторгнуть договор № XXX от XXXX и выплатить все начисленные проценты на дату закрытия счета.

Дата: ___________

Подпись: ___________

Шаг 4: Подаем жалобу в контролирующие органы

Если банк нарушает условия договора или закон, вы можете обратиться:

- В Центральный банк РФ — через онлайн-приемную на сайте cbr.ru

- В Роспотребнадзор — если считаете, что нарушены ваши потребительские права

- В суд — как крайняя мера решения спора

Социальные счета и вклады: альтернатива для льготных категорий

С 1 июля 2025 года в России появились новые финансовые продукты — социальные банковские счета и вклады. Они предназначены для получателей мер социальной поддержки, перечень которых утверждается Правительством РФ.

Основные преимущества социальных продуктов:

- Повышенные процентные ставки (по вкладам — не ниже максимальной ставки банка по рублевым вкладам до года)

- Бесплатное обслуживание и проведение операций

- Льготные условия пополнения и частичного снятия

Однако даже эти продукты не защищены от возможного изменения условий, поэтому внимательно читайте договор перед подписанием.

Налогообложение накопительных счетов в 2025 году

Не забывайте, что доходы по накопительным счетам подлежат налогообложению. В 2025 году действуют следующие правила:

- Налогом облагается доход, превышающий лимит

- Лимит рассчитывается как 1 млн рублей, умноженный на максимальную ключевую ставку ЦБ на первое число каждого месяца года

- Ставка налога составляет 13% для резидентов РФ

- Налог рассчитывает ФНС самостоятельно и присылает уведомление

За 2024 год необлагаемый лимит составил 210 000 рублей (при ключевой ставке 21%). Это значит, что если ваш совокупный доход по всем вкладам и счетам превысил эту сумму, вам придется заплатить НДФЛ с разницы.

Как защитить свои сбережения: практические советы

Совет 1: Внимательно читайте договор перед подписанием

Обращайте внимание не только на размер процентной ставки, но и на:

- Порядок изменения условий договора

- Способ уведомления об изменениях

- Условия начисления процентов (на минимальный или ежедневный остаток)

- Дополнительные условия ( необходимость трат по карте, подписки и т.д.)

Совет 2: Регулярно мониторьте условия по вашему счету

Не надейтесь, что банк обязательно пришлет уведомление об изменении ставки. Регулярно проверяйте:

- Информацию в мобильном приложении и интернет-банке

- Официальный сайт банка

- Процентные ставки по вашему продукту

Совет 3: Рассмотрите альтернативные варианты

Накопительный счет — не единственный способ хранить сбережения. Рассмотрите и другие возможности:

- Срочные вклады с фиксированной ставкой

- Облигации федерального займа для населения

- ИИС — индивидуальные инвестиционные счета

- Драгоценные металлы в металлических счетах

Совет 4: Диверсифицируйте свои сбережения

Не храните все яйца в одной корзине. Разделите свои сбережения между:

- Разными банками

- Разными финансовыми инструментами

- Разными валютами (в пределах разумного)

Совет 5: Не забывайте про страхование вкладов

Помните, что накопительные счета, как и вклады, попадают под систему страхования вкладов. Это значит, что при отзыве лицензии у банка вам вернут до 1,4 млн рублей включительно. Не храните больше этой суммы в одном банке.

Пример из практики: как менялись ставки в 2025 году

Давайте рассмотрим конкретный пример из практики. Допустим, вы открыли накопительный счет в ПСБ в июле 2025 года под 20% годовых. По условиям договора, такая ставка действовала первые два месяца, а затем должна была снизиться.

Но 7 августа банк объявил о снижении ставки сразу на 3 процентных пункта — до 17% годовых. При этом для уже открытых счетов промоставка не изменилась — изменение коснулось только новых клиентов.

А вот Россельхозбанк поступил иначе: с 15 августа 2025 года ставка по накопительным счетам была снижена с 18% до 16% годовых, причем изменение затронуло и уже открытые счета.

Как видите, политика банков может значительно отличаться, поэтому так важно изучать условия конкретного продукта.

Бесплатная консультация юриста

Заключение: быть или не быть накопительному счету?

Накопительные счета — удобный и гибкий инструмент для хранения сбережений, но он имеет свои особенности. В отличие от вкладов, ставки по накопительным счетам могут меняться, и банки активно пользуются этим правом.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главные выводы:

- Изменение ставок по накопительным счетам — абсолютно законная практика

- Банки обязаны уведомлять клиентов об изменениях за месяц до их вступления в силу

- Внимательно читайте договор перед подписанием — особенно раздел об изменении условий

- Регулярно проверяйте актуальные ставки по вашему счету

- Рассматривайте альтернативы — вклады, инвестиционные продукты, социальные счета

Накопительный счет может быть отличным решением для создания финансовой подушки безопасности или накопления на краткосрочные цели. Но для долгосрочных сбережений лучше рассмотреть варианты с фиксированной ставкой.

А вы сталкивались с изменением ставок по накопительным счетам? Поделитесь своим опытом в комментариях!