В России налоговая оптимизация часто воспринимается как что-то сомнительное. Но важно понимать: использование льгот, вычетов и преференций — это законное право налогоплательщика, закреплённое в Налоговом кодексе РФ и неоднократно подтверждённое судебной практикой.

📜 Нормативная база

- Ст. 56 НК РФ: льготы устанавливаются Налоговым кодексом, и налогоплательщик имеет право ими пользоваться.

- Ст. 210, 220 НК РФ: имущественные и социальные вычеты уменьшают налогооблагаемую базу по НДФЛ.

- Ст. 346.11 НК РФ: налогоплательщик вправе применять специальные налоговые режимы (УСН, патент), если выполняет условия.

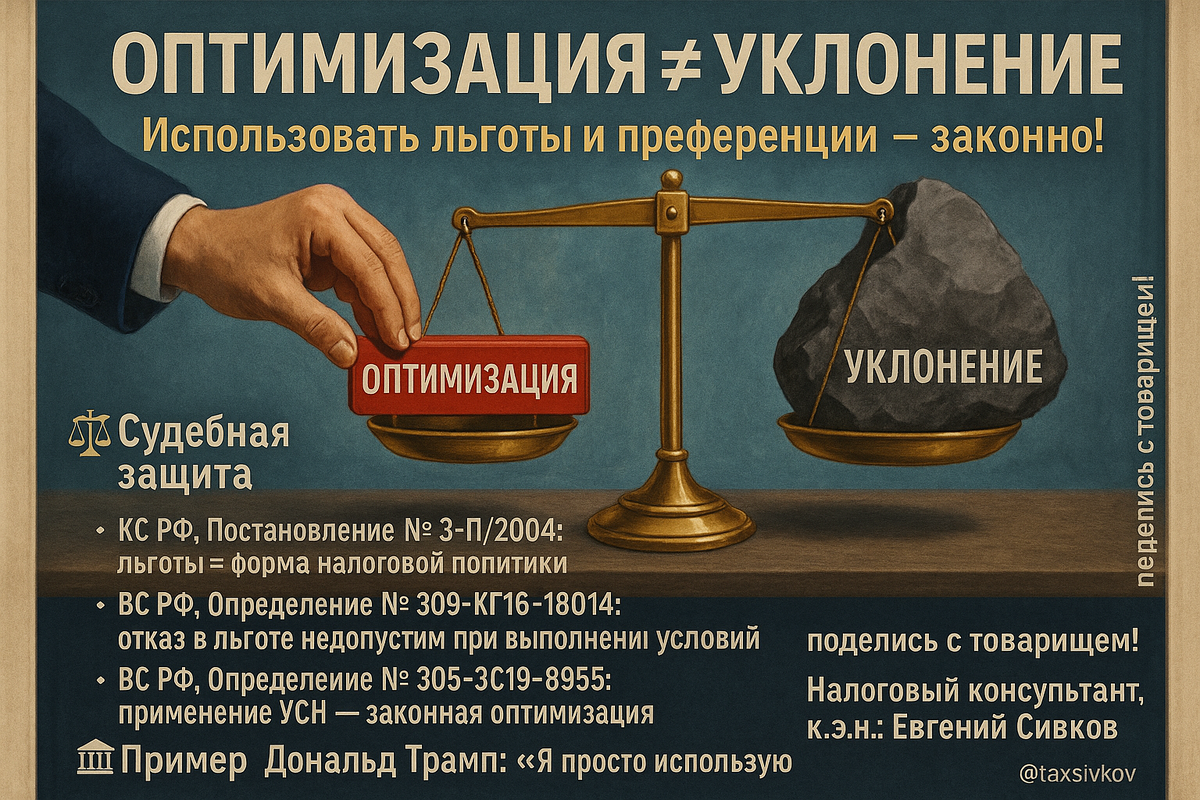

⚖️ Судебная практика

Суды регулярно подтверждают, что применение льгот — это не «уклонение», а реализация законного права.

🔹 Постановление Конституционного суда РФ от 24.02.2004 № 3-П: налоговые льготы — форма реализации налоговой политики государства, и налогоплательщик свободен в их использовании.

🔹 Определение ВС РФ от 06.04.2017 № 309-КГ16-18014: отказ в предоставлении льготы недопустим, если налогоплательщик выполнил все условия её применения.

🔹 Определение ВС РФ от 19.07.2019 № 305-ЭС19-8955: использование налогоплательщиком специальных режимов (УСН) является законным способом оптимизации налоговой нагрузки.

🏦 Практический пример

Мировая практика также подтверждает этот принцип. Например, Дональд Трамп в США активно пользовался налоговыми льготами на недвижимость и инвестиции. Он сам говорил: «Я просто использую законы так, как они написаны». Аналогично в России бизнес может и должен использовать предусмотренные законом вычеты, льготы и специальные режимы.

✅ Вывод

📌 Оптимизация налогов через льготы = законное право, закреплённое в НК РФ.

📌 Суды (КС РФ, ВС РФ) подтверждают: применение льгот — это не уклонение, а правомерная налоговая стратегия.

📌 Государство само предоставляет эти инструменты, чтобы стимулировать экономику.

Значит, платить меньше налогов — можно и нужно, если действовать в рамках закона.

#налоги #ФНС #Минфин #главбух #юрист #ИП #налоговаяпроверка #оптимизацияналогов #налоговыйконсультант #бизнес #финансы #бухучет #налоговоеправо #скидка90 #taxe2020 #антикризис