Плохая кредитная история — это как сомнительная татуировка, сделанная в юности: сам не гордишься, но и убрать уже почти невозможно. Кредитные менеджеры банков при слове «просрочка» закатывают глаза так, будто вы лично им задолжали. А вот микрофинансовые организации ведут себя мягче и даже готовы помогать тем, у кого история больше напоминает триллер с печальным финалом.

Но стоит ли хвататься за эту протянутую руку? Или она не вытаскивает, а наоборот — утягивает глубже в долговую трясину?

МФО, которые не шарахаются от «проблемных» клиентов

Да, проблемы с долгами, к сожалению, встречаются сегодня у каждого пятого россиянина. Но некоторые МФО все же готовы одобрить таким клиентам займ, несмотря на испорченную КИ и просрочки в других кредитных организациях.

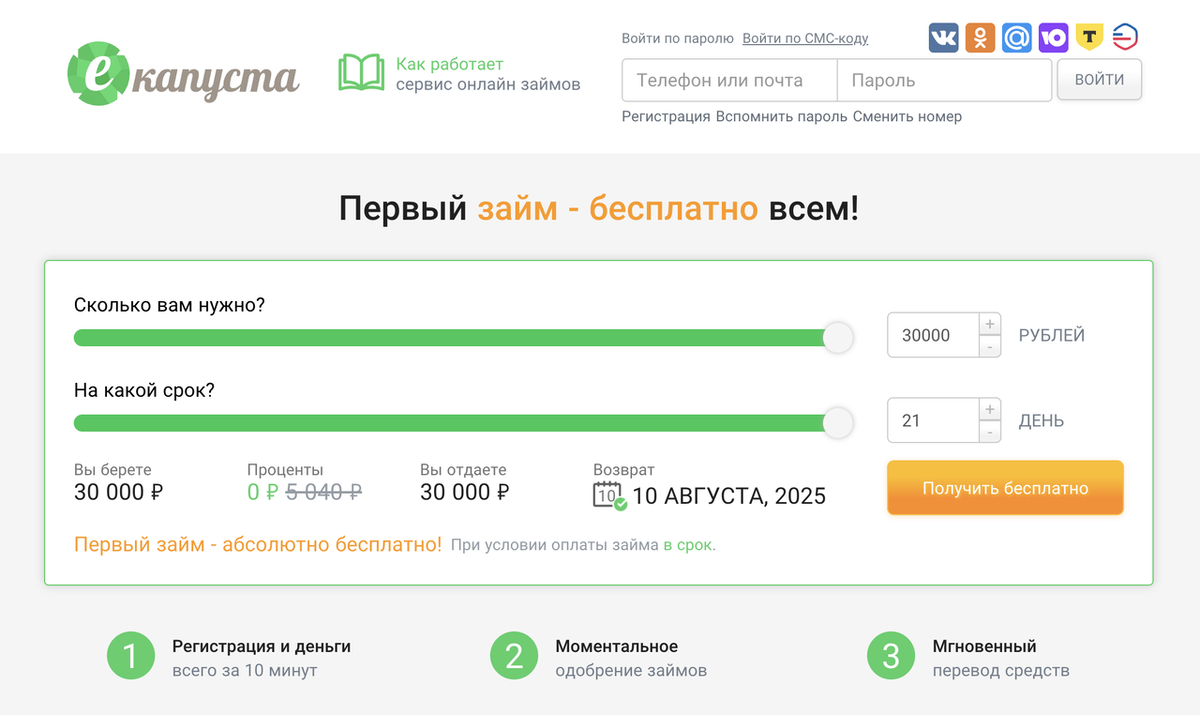

МФО «Екапуста»

Один из старейших игроков на рынке микрозаймов, где все решения принимает не человек, а автоматизированная система. И, надо признать, «робот» иногда проявляет куда больше милосердия, чем банковский клерк с вечным кислым лицом.

- первый займ под 0% на срок до 21 дня (но ровно до тех пор, пока вы не выйдите за рамки льготного периода — дальше процент начисляется ежедневно, а вместе с ним начинает увеличиваться сумма долга),

- заявки рассматриваются быстро, шансы на одобрение у должников реально выше, чем в других МФО

- долги коллекторам практически не продают, предпочитая работать напрямую, предлагая скидки на закрытие займа

Но и здесь правило простое: дисциплина или катастрофа. Просрочили хотя бы на день — и «сказка о бесплатных займах» превращается в ужастик с частыми звонками о напоминании долга.

МФО «Мани Мен»

Эта компания решила не отворачиваться от должников. плохой КИ и просрочками, а придумала для них даже отдельные тарифы. Да, здесь верят, что после падения можно подняться — только желательно не упасть лицом на те же грабли.

- быстрое рассмотрение заявок и высокие лимиты до 100 000 рублей

- с каждым новым займом условия постепенно улучшаются (если, конечно, возвращаете строго по договору.

Особенность — относительно лояльны к должникам. В суд МФО «Мани Мен» идет крайне неохотно, и чаще предпочитает договориться. Иногда даже предлагают закрыть долг с колоссальной скидкой до 60–70%.

Правда, ждать этого предложения придётся долго — пару-тройку лет. Но сам факт, что компания готова к диалогу, делает её привлекательной для проблемных клиентов.

Риски займов в МФО: то, что всегда пишут мелким шрифтом

Реклама кричит про «моментальное одобрение» и «первый займ под 0%», но умалчивает о другом:

- проценты после льготного периода выше банковских в разы,

- просрочка = мгновенный рост долга,

- перекредитование ради погашения старого займа — прямой путь в долговую яму,

- звонки вам, родственникам и даже бывшим коллегам — стандартная практика при серьёзной просрочке.

По сути, бесплатный сыр тут действительно бывает. Но — только в первый раз и ровно до даты, указанной в договоре.

Поэтому, если ситуация критическая, а деньги нужны прямо сейчас — займ в микрофинансовой организации может быть единственным вариантом. Но только в том случае, если вы абсолютно уверены, что вернёте его вовремя.

Вывод

Да, МФО могут стать спасательным кругом. Но только для тех, кто понимает: этот круг легко превращается в гирю на шее при определенных моментах. Если нет строгой финансовой дисциплины — займ в МФО становится не решением, а приговором с отсрочкой.

А как считаете вы: стоит ли брать займ в МФО при испорченной кредитной истории, или лучше все же подзатянуть поясок и своими силами рассчитаться со старыми долгами? Обязательно поделитесь своим мнением в комменнтариях!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: