Вот и приближается к окончанию нашего повествования об опционных спредах глава посвященная календарным спредам.

Сегодня давайте поговорим об управлении календарными спредами. Тема эта может быть весьма обширной, да и вряд ли можно обозреть все потенциальные способы управления календарными спредами, ибо "нет им числа". Календарные спреды сами по себе могут быть построены очень затейливо и с разнообразными целями и способами этих целей достижения, именно по этому способы управления календарными спредами рассмотреть обобщенно мне не представляется возможным, а перебирать каждый вариант спреда и отдельно предлагать варианты - вряд ли целесообразно.

И поэтому давайте сегодня поговорим дельтахеджировании календарных спредов, причем спредов построенных по классическому канону, когда покупается дальний по стоку исполнения опцион, а продается - ближний.

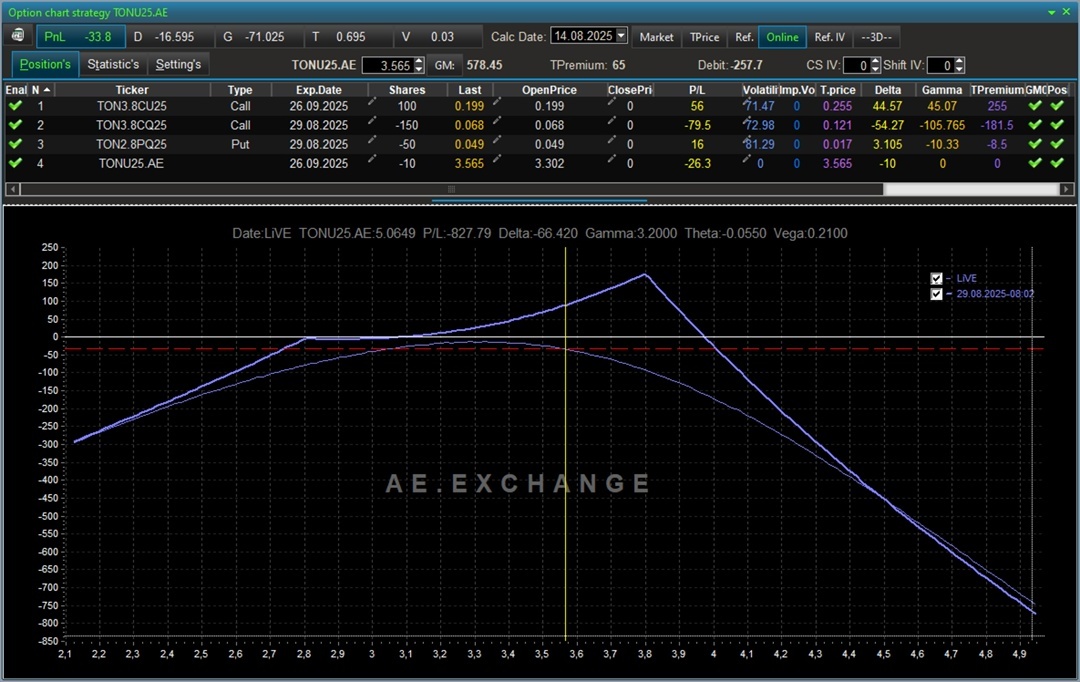

В качестве примера давайте возьмем одну из стратегий недавно завершившегося конкурса биржи АЕ "Лучшая опционная стратегия АВГУСТ" - Optionaler Elefant unter Segeltuchbezug.

Прямо сейчас стратегия выглядит вот так.

Не смотря на свою сложность, это классическая календарная стратегия, мы продаем опционы на TON августовской серии, а покупаем - серию сентябрьскую.

В основе стратегии идея что рост TON случиться к окончанию сентября, и под эту гипотезу куплен опцион колл.

А частично прокредитовать его покупку планируется за счет проданных августовских опционов.

Ну и давайте представим себе ситуацию, что в какой то день августа стоимость АЕ фьючерса на индекс TON начнет приближаться к $3.8. Во всей красе встанет вопрос что делать???

Если это произойдет достаточно быстро, роллироваться будет поздно, ибо у нас пропроциональная продажа августовских коллов (150 проданных против 100 купленных сентябрьских). В этом случае при роллировании придется безумно увеличить коэффициент роллирования, что приведёт к неоправданному росту маржинального обеспечения.

Остается только дельтахедж. И тут встает вопрос, что дельтахеджировать, всю конструкцию целиком, или только проданную фронтальную часть???

Ответ логичен, но для многих затруднителен.

Поскольку гипотезу о росте TON в сентябре мы не отменяем, а приход в августе на $3.8 это подтверждает, дельтахеджировать стоит проданную часть отдельно. А купленный колл попридержать до счастливых времен. Вот такая вот сермяжная логика.

Думаю на этом я закончил повествование о календарных спредах, но разговор о других опционных спредах мы продолжим в ближайшее время. Следите за публикациями на Tg канале биржи АЕ.