Итак, уже сегодня состоится новое размещение облигаций от Группы ЛСР с ежемесячным купоном 17,25 -16,25%.

Коротко про размещение я писала буквально два дня назад, так как степень надежности по нему высокая, нет оферты, а срок погашения через 3 года, а потому и его можно взять в среднесрочный портфель начинающего инвестора.

Хотя, конечно, даже с учётом высокого кредитного рейтинга (A/"стабильный" от АКРА и Эксперт РА), ставка ежемесячного купона уже не выглядит привлекательно для застройщика.

На рынке облигаций до сих пор, несмотря на падение доходностей, наблюдается ажиотажный спрос. Тем более, что и рынок долга уже начал прайсить снижение ключевой ставки ниже 16% на следующем заседании ЦБ 12 сентября, и многие эмитенты решили воспользоваться такой ситуацией и выходят на рынок долга с заниженным ставками по купонам и теперь ещё и часто снижают их в процессе размещения.

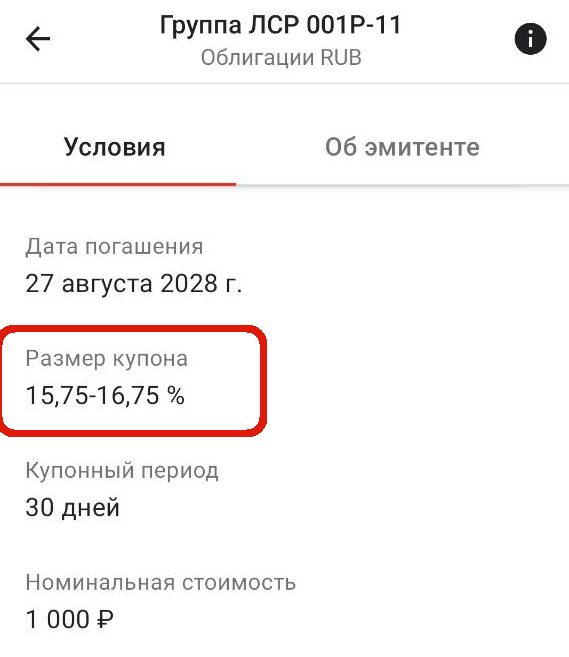

И пока писала сейчас статью, такая же ситуация произошла и с размещением выпуска ЛСР, и вместо заявленной ставки купона 17,25% -16,25% уже сейчас 15,75 -16,75%.

❓Может ли измениться ситуация после сентябрьского заседания ЦБ?

Да, вполне. Сентябрь, особенно его вторая половина, статистически время возможностей на фондовом рынке. Причин для этого несколько, и обо всех них я постараюсь в ближайшее дни рассказать в новом подкасте в телеграме. А также о том, как этими возможностями лучше воспользоваться.

✅Ну а пока, глядя на параметры размещения от ЛСР скажу, что выпуск идёт вообще без какой-либо премии к рынку, а потому и дальнейшая ситуация по нему будет зависеть целиком и полностью от общей ситуации на рынке долга.

Так что я, например, приму в нём участие небольшим объёмом и при ставке купона не ниже 16,5% (хотя уже с высокой вероятностью ставка купона будет ниже), т.к. на рынке облигаций жду довольной серьезной коррекции. Подробнее об этом не раз уже было в моём телеграме, в том числе в подкастах, так что не буду уже отклоняться от темы.

И поехали разбирать новое размещение

✅ Группа ЛСР - крупнейший строительный холдинг, который был создан ещё в 1993 году.

✔️Основные направление деятельности - строительство и девелопмент, а также производство стройматериатериалов.

Застройщик базируется в Санкт-Петербурге, так что там у него больше всего проектов. И скоро планируется старт продаж ещё двух новых ЖК, так что, видимо, под эти проекты компания и решила снова занять на долговом рынке.

✔️Ранее, до этого ЛСР размещала выпуск облигаций в марте 2025 года, причём выпуск ЛСР БО1Р10 по своим параметрам до сих пор интереснее текущего размещения, правда уже торгуется на 5,9% выше номинала, так что вход с текущих в него не будет комфортым 🙁

✔️Дела у Группы ЛСР идут лучше, чем у многих других застройщиков. Специально проверяла сегодня продажи застройщика по всем объектам в июле, и везде в них присутствует небольшой рост. К тому же ЛСР переняла сейчас опыт Эталлона и стала продавать квартиры без удорожанию в рассрочку, что уже к осени может привести к росту объемов продаж, так что отчётность за 2025 -й год вполне возможно будет даже лучше, чем за 2024-й, который ЛСР закрыла с небольшой прибылью в отличие от многих других застройщиков, и даже выплатили дивиденды, так как акции компании торгуются на бирже. Ну и ещё, в пользу надеждности данного выпуска скажу, что компания имеет очень низкий уровень долговой нагрузки - соотношение чистый долг/EBITDA по итогам 2024 года 1,1 х.

В общем, подводя итог, к качеству эмитента вопросов вообще нет, как и к параметрам размещения

✅ Параметры выпуска:

● Название: ЛСР-001P-11

● Номинал: 1000 ₽

● Объем: 3 млрд ₽

● Купон: 15,75 - 16,75% (YTM 17,18 - 18,18%)❓

● Выплаты: 12 раз в год

● Погашение: через 3 года

● Оферта: нет

● Амортизация: да, в даты выплат 24 и 30 купона по 30%

● Рейтинг: А от АКРА и ЭкспертРА

● Только для квалов: нет

Сбор заявок - сегодня до 15: 00 по мск, размещение - 27 августа 2025.

✅ В общем, как итог, параметры размещения, как и сам эмитент очень достойный, но поскольку час назад назад компания снизила ориентир по купону, то я не удивлюсь, что в итоге он будет снижен ещё до 15%.

Но даже при купоне 16,5% у выпуска уже не было премии к рынку, но с учётом хороших параметров его можно было рассмотреть, ниже уже совсем неинтересно.

Я жду, что будут ещё в сентябре более достойные размещения, о которых обязательно напишу.

Так что не переключайтесь 😊

И если вам нужна более оперативная информация, приходите ко мне в телеграм

Всем успешных инвестиций