💡 Знаете ли вы, что от одного числа в законе может зависеть размер вашей будущей пенсии? Правительство внесло в Госдуму законопроект, который определит, как будут выплачивать накопительную часть пенсии в 2026 году. Давайте разберемся, что это значит для каждого из нас.

Представьте: вы много лет работали, откладывали деньги на будущую пенсию, и вот настало время получать ее. Но оказывается, размер ежемесячных выплат зависит не только от накопленной суммы, но и от специального показателя — «ожидаемого периода выплаты». Правительство предложило сохранить этот период на уровне 270 месяцев и на 2026 год. Что это значит для будущих пенсионеров? Давайте разбираться вместе.

📊 Что такое «ожидаемый период выплаты» и почему он важен?

Ожидаемый период выплаты накопительной пенсии — это специальный показатель, который используется для расчета ежемесячного размера выплат из ваших пенсионных накоплений. Проще говоря, это количество месяцев, в течение которых вам будут выплачивать накопительную часть пенсии.

Как рассчитывается ежемесячная выплата?

Формула проста:

Ежемесячная выплата = Общая сумма накоплений ÷ Ожидаемый период выплаты (в месяцах)

💡 Пример: Если у вас накоплено 500 000 рублей, а ожидаемый период выплаты составляет 270 месяцев, то ваша ежемесячная выплата будет равна: 500 000 ÷ 270 ≈ 1 851 рубль.

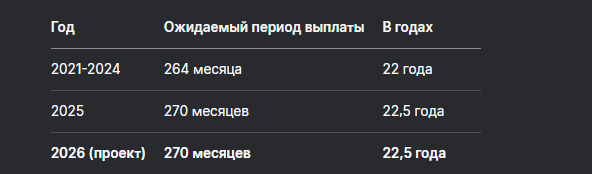

📈 Как менялся ожидаемый период выплаты?

Давайте посмотрим на динамику этого показателя за последние годы:

Данные на основе законопроекта, внесенного Правительством РФ

Как видно из таблицы, в 2025 году период увеличили с 264 до 270 месяцев, и на 2026 год предлагается сохранить это значение.

🔍 Почему период выплаты увеличивается?

Увеличение ожидаемого периода выплаты связано с несколькими факторами:

- Рост продолжительности жизни — люди стали жить дольше, поэтому пенсионные накопления нужно распределять на более длительный срок.

- Демографическая ситуация — изменение соотношения работающих и пенсионеров требует более экономного распределения пенсионных средств.

- Экономические факторы — необходимость сбалансировать пенсионную систему в условиях экономической нестабильности.

⚖️ Важный момент: Увеличение периода выплаты не означает, что вы получите меньше денег в общей сложности. Просто они будут распределены на большее количество месяцев, поэтому ежемесячная выплата станет немного меньше.

💰 Практический пример: как изменится выплата?

Давайте рассмотрим на конкретном примере, как повлияет сохранение периода выплаты на 270 месяцев на размер ежемесячных выплат.

Допустим, у будущего пенсионера есть накопления:

- 2024 год: 1 000 000 рублей

- Ожидаемый период выплаты: 264 месяца

- Ежемесячная выплата: 1 000 000 ÷ 264 ≈ 3 788 рублей

Теперь посчитаем для 2026 года:

- Накопления: 1 000 000 рублей (предположим, без изменений)

- Ожидаемый период выплаты: 270 месяцев

- Ежемесячная выплата: 1 000 000 ÷ 270 ≈ 3 704 рублей

Разница: 3 788 - 3 704 = 84 рубля в месяц.

💭 Как видите, разница не катастрофическая, но ощутимая — около 1000 рублей в год.

📋 Кто может получить накопительную пенсию?

Накопительная пенсия назначается не всем, а только определенным категориям граждан:

- Лица, достигшие пенсионного возраста — 55 лет для женщин и 60 лет для мужчин (по старому законодательству, без учета повышения).

- Лица, имеющие право на досрочную пенсию — например, педагоги, медики, работники опасных производств.

- Лица, накопившие средства на специальной части индивидуального лицевого счета.

Важно: Накопительная пенсия формируется только у тех, кто родился в 1967 году и позже, а также участвовал в программе софинансирования или перевел средства в НПФ.

🔍 Как узнать сумму своих накоплений?

Проверить размер своих пенсионных накоплений можно несколькими способами:

- Портал Госуслуги — зайдите в личный кабинет, раздел «Пенсионные накопления».

- Отделения Социального фонда России — обратитесь лично или по телефону.

- Многофункциональные центры (МФЦ) — во многих центрах есть услуга по предоставлению информации о пенсионных правах.

- Негосударственные пенсионные фонды (НПФ) — если ваши средства находятся в НПФ, обратитесь непосредственно в фонд.

📱 Совет: Регулярно проверяйте состояние своих пенсионных накоплений, чтобы быть в курсе их размера и иметь возможность планировать свое будущее.

⚖️ Плюсы и минусы увеличения периода выплаты

Как и любое изменение в пенсионной системе, увеличение ожидаемого периода выплаты имеет свои преимущества и недостатки.

✅ Плюсы:

- Более длительное получение выплат — если вы проживете дольше ожидаемого периода, выплаты будут продолжаться.

- Стабильность системы — помогает сбалансировать пенсионную систему в условиях демографических изменений.

- Предсказуемость — государство заранее сообщает о планируемых изменениях.

❌ Минусы:

- Уменьшение ежемесячной выплаты — при том же размере накоплений вы будете получать меньше каждый месяц.

- Не учитывает индивидуальные особенности — период единый для всех, независимо от состояния здоровья и ожидаемой продолжительности жизни.

- Сложность планирования — людям сложнее планировать свой бюджет при меньших ежемесячных выплатах.

📅 Что будет дальше? Перспективы накопительной пенсии

Законопроект об ожидаемом периоде выплаты накопительной пенсии на 2026 год будет рассмотрен Государственной Думой в осеннюю сессию 2025 года. Ожидается, что он будет принят без существенных изменений, так как подобные законопроекты принимаются ежегодно и носят технический характер.

Однако в долгосрочной перспективе возможны изменения в системе накопительной пенсии:

- Дальнейшее увеличение периода выплаты — если продолжительность жизни будет расти, период может увеличиться до 280-300 месяцев.

- Введение гибких схем выплат — возможность выбрать период выплаты в зависимости от личных обстоятельств.

- Изменения в инвестировании средств — возможно, будут предложены новые варианты инвестирования накоплений для увеличения доходности.

💡 Советы будущим пенсионерам

Что делать уже сейчас, чтобы подготовиться к выходу на пенсию:

- Контролируйте свои накопления — регулярно проверяйте состояние своего пенсионного счета.

- Рассмотрите дополнительные варианты накопления — ИИС, вклады, инвестиционные продукты.

- Участвуйте в программе софинансирования — если такая возможность еще существует.

- Выбирайте надежный НПФ — если решили перевести накопления в негосударственный фонд, внимательно изучите его рейтинги и условия.

- Планируйте бюджет — учитывайте, что ежемесячная выплата может быть меньше, чем вы ожидаете.

🧾 Часто задаваемые вопросы

Вопрос: Могу ли я получить всю сумму накоплений сразу?

Ответ: Да, в некоторых случаях можно получить всю сумму единовременно:

- Если размер накопительной пенсии меньше 5% от суммы страховой пенсии.

- При наличии инвалидности или тяжелого заболевания.

- В других особых случаях, предусмотренных законодательством.

Вопрос: Что будет с моими накоплениями, если я умру до конца периода выплаты?

Ответ: Накопления, не выплаченные при жизни, переходят к вашим наследникам. Они должны обратиться в Пенсионный фонд или НПФ в течение шести месяцев с момента смерти.

Вопрос: Можно ли увеличить размер накопительной пенсии?

Ответ: Да, можно:

- Делать добровольные взносы на свой пенсионный счет.

- Участвовать в программах софинансирования (если они действуют).

- Перевести накопления в НПФ с более высокой доходностью.

Бесплатная консультация юриста

🧩 Заключение: готовимся к будущему сегодня

Законопроект о сохранении ожидаемого периода выплаты накопительной пенсии на уровне 270 месяцев в 2026 году — это очередной шаг в адаптации пенсионной системы к современным реалиям. Да, он означает, что ежемесячные выплаты будут немного меньше, чем могли бы быть при более коротком периоде выплаты. Но с другой стороны, это обеспечивает устойчивость системы и гарантии, что выплаты будут производиться в течение более длительного времени.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главные выводы:

- Ожидаемый период выплаты — важный параметр, влияющий на размер ежемесячной пенсии.

- На 2026 год предлагается сохранить период в 270 месяцев (22,5 года).

- Увеличение периода связано с ростом продолжительности жизни и необходимостью балансировки пенсионной системы.

- Проверить свои накопления можно через Госуслуги, СФР или МФЦ.

- Планировать будущее лучше заранее — учитывайте размер возможной пенсии при планировании бюджета.

Пенсионная система меняется, и важно быть к этим изменениям готовым. Следите за новостями, контролируйте свои накопления и планируйте свое финансовое будущее — тогда выход на пенсию будет не страшным моментом, а новым этапом жизни, к которому вы подготовились.