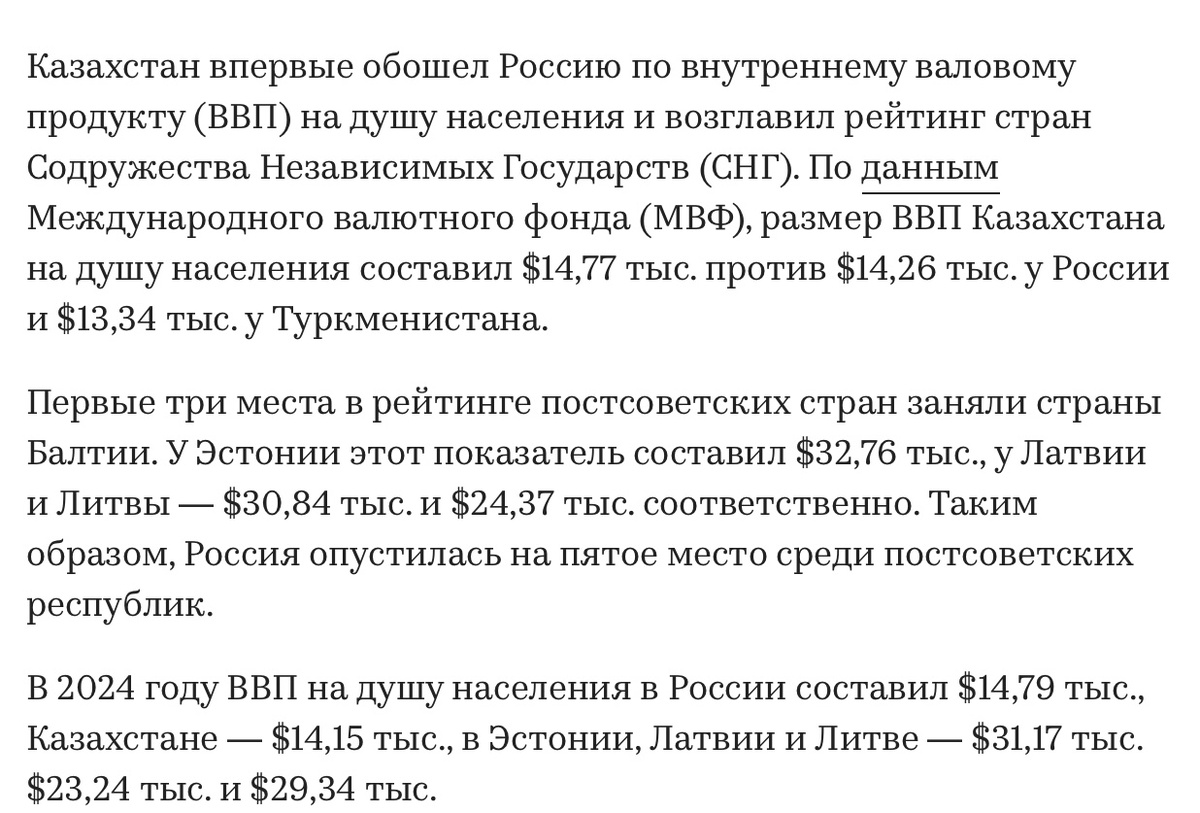

На днях информагенства растиражировали новость, что Казахстан опередил Россию

по такому важному экономическому показателю, как ВВП на душу населения:

У этой новости было множество комментариев от различных экономистов и аналитиков. Не умолчал и «Бабуин всея Казакия» - Олег Дерипаска.

Посмотрим, какие причины приводили данные субъекты:

Наталия Орлова из Альфа-Банка

указала, что это данные номинального ВВП на душу населения, а не по паритету покупательной способности (по которому видимо Россия все еще опережает Казахстан), а также пустилась в рассуждения, что экономика России замедляется, а Казахстана ускоряется.

Сергей Суверов из УК «Арикапитал»

Также привел разницу в темпах роста, объяснив замедление в России высокой ключевой ставкой и некими успехами Казахстана в производстве металлических изделий, нефтепереработка, производство потребительских товаров, машиностроение.

Анонимы из Минэкономики РФ

заявили, что это все клевета врагов России

Дерипаска

же повторил набор прописных истин, добавив к ним «систематическое сокращение госсектора». Подразумевая, что это привело Казахстан к такому успеху. Но почему-то ничего не сказав о своем любимом коньке : «ключевой ставке» центрального банка. Видимо при всей своей эксцентричности он чуточку умнее говорящей избушечной головы Суверова.

На самом деле никто из вышеперечисленных не раскрыл причину данного феномена, хотя у Дерипаски и проскользнул момент истины.

РБК подготовил специальное исследование по причинам рывка Казахстана,

но просит за это деньги.

Я же вам расскажу бесплатно:

Сперва немного исторических данных по ВВП на душу населения двух стран, в номинальном и по ППС, подготовленные DeepSeek:

Анализ динамики за 20 лет (условно с 2003 по 2023 гг.) гораздо интереснее, чем сравнение в статике, так как он показывает траекторию развития, устойчивость к кризисам и долгосрочные тренды.

Вот детальное сравнение данных и динамики ВВП на душу населения Казахстана и России за последние два десятилетия.

### Ключевой вывод

За 20 лет Казахстан продемонстрировал впечатляющую динамику догоняющего развития, значительно сократив отставание от России. Если в начале 2000-х разрыв был многократным, то к 2023 году он сократился до 10-30% в зависимости от методики подсчета. Обе экономики прошли через одни и те же кризисы (2008-2009, 2014-2015, 2020, 2022), но их реакции и результаты отличались.

### Анализ динамики по периодам

Для наглядности можно выделить несколько ключевых периодов:

#### 1. Период бурного роста (2003-2007)

* Контекст: Стремительный рост мировых цен на нефть, сырье и металлы.

* Динамика:

* Обе экономики росли двузначными темпами.

* Россия стартовала с более высокой базы и наращивала абсолютный рост, но Казахстан рос даже чуть быстрее в процентном выражении ("казахстанское чудо").

* Благоприятная конъюнктура позволила обеим странам накопить значительные золотовалютные резервы.

#### 2. Мировой финансовый кризис (2008-2009)

* Контекст: Обвал цен на нефть, отток капитала, девальвации национальных валют.

* Динамика:

* Обе экономики рухнули. Номинальный ВВП в долларах сократился драматически

* Казахстан пострадал сильнее из-за кризиса в банковском секторе (перекредитование на зарубежные рынки) и большей зависимости от экспорта сырья.

* Россия, имея больший запас прочности, также пережила резкий спад, но ее финансовый сектор был стабильнее.

#### 3. Восстановление и новая стагнация (2010-2019)

* Контекст: Восстановление цен на нефть после кризиса, но уже не до прежних пиков. Затем обвал цен в 2014-2015 гг., санкции против России с 2014 года.

* Динамика:

* 2010-2013: Быстрое восстановление. Казахстан снова показывает высокие темпы роста, сокращая разрыв.

* 2014-2015: Новый удар. Девальвация рубля (2014) и тенге (2015). Номинальный ВВП в долларах упал у обеих стран.

* 2016-2019: Период адаптации к низким ценам на нефть и новым реалиям. Рост был вялым. Россия научилась жить в условиях санкций, Казахстан проводил структурные реформы (например, создание МФЦА в Астане). Разрыв оставался стабильным.

#### 4. Пандемия и новый кризис (2020-2023)

* Контекст: Пандемия COVID-19 (2020), обвал, а затем взлетный рост цен на энергоресурсы (2021-2022), начало полномасштабного конфликта в Украине и ужесточение санкций против России (2022).

* Динамика:

* 2020: Падение у обеих стран.

* 2021-2023: Парадоксальный рост из-за высоких цен на энергоресурсы.

* Россия смогла адаптировать экономику, переориентировать торговые потоки и благодаря высоким ценам на газ и нефть показала рост ВВП несмотря на санкции.

* Казахстан также выиграл от высоких цен на нефть и металлы, продолжив устойчивый рост. Разрыв между странами в номинальном ВВП на душу в этот период сократился до исторического минимума.

---

### Визуализация динамики (данные Всемирного банка, номинальный ВВП на душу, $)

* 2003: Россия (~ $2,977), Казахстан (~ $1,859). Разрыв: Россия в 1.6 раза больше.

* 2008 (пик): Россия (~ $11,636), Казахстан (~ $8,512). Разрыв: Россия в 1.37 раза больше.

* 2015 (кризис): Россия (~ $9,327), Казахстан (~ $5,505). Разрыв: Россия в 1.7 раза больше.

* 2020 (ковид): Россия (~ $10,194), Казахстан (~ $9,215). Разрыв: Россия в 1.1 раза больше.

* 2022 (последние данные): Россия (~ $15,345), Казахstan (~ 11,243). Разрыв: Россия в 1.36 раза больше.

*График был бы идеальным: он бы показал, как линии двух стран сближались, особенно в 2020-2021 гг., и снова немного разошлись в 2022-м на фоне резкого роста российской экономики, подогретой военными расходами.*

---

### Сравнение ВВП по ППС

Динамика по ППС еще более показательна для уровня жизни:

* 2003: Россия (~ $13,123), Казахстан (~ $7,841). Разрыв: Россия в 1.67 раза больше.

* 2022: Россия (~ $35,310), Казахстан (~ $28,849). Разрыв: Россия в 1.22 раза больше.

Здесь видно, что Казахстан за 20 лет совершил огромный рывок в сокращении отставания по реальному уровню благосостояния.

### Итоговое сравнение

Таким образом, за 20 лет Казахстан не догнал Россию, но совершил огромный прогресс, превратившись из аутсайдера в близкого и уверенного конкурента. Россия же, несмотря на все кризисы и шоки, сохранила макроэкономическую стабильность и свое лидерство по величине экономики и доходов населения.

Как видно по показателям, с 2003 года Казахстан в среднем рос быстрее и сократил разрыв по ВВП на душу населения с где-то 1.67 до 1.2 в 2022 году. При этом в кризисы экономика Казахстана проседала сильнее, но они навёрстывали упущенное в стабильные годы.

Что же привело к тому, что в 2025 году Казахстан опередил Россию по ВВП на душу населения?

Здесь сразу стоит отметить непрозрачность и запутанность методики МВФ по расчету ВВП на душу населения даже в номинальном выражении (для сравнения по паритету покупательной способности все сложнее и там действительно могут быть резкие движения).

Если вы возьмете ВВП на душу населения в долларах США двух стран на определенный год, а потом умножите их на официальный рост за последующий год и скорректируете на изменение курсов национальных валют к доллару США за тот же период, то вы скорее всего не получите итоговые цифры на следующий год, которые опубликует МВФ.

Странные колебания в статистике МВФ уже видны в моей первой цитате. Ведь за счет чего Казахстан в 2025 по их данным вырвался вперед? За счет того, что:

- ВВП России в 2025 году снизился по их данных с $14 790 в 2024 до $14 260.

- ВВП Казахстана при этом вырос в 2025 с $14 150 до $14 770.

Оставим пока в стороне рост Казахстана, и задумаемся на снижении ВВП России в долларах США.

Так это показатели не по ППС, а по номинальным курсам, то такое могло случиться в двух случаях:

- падение ВВП в реальном выражении в 2025 году

- падение рубля к доллару США в 2025 году.

Но ни первого, ни второго в российской экономике не наблюдается.

Более того, в 2025 году, наоборот, российский рубль растет по отношению к доллару США, а казахстанский тенге снижался.

Только исходя из динамики курсов валют (тенге снизился по отношению к рублю на 30%) ВВП на душу населения Казахстана никак не может обогнать российский в номинальном выражении.

Оставим в покое методику расчету МВФ, возможно мы что-то не знаем и имелись веские основания так снизить ВВП России и увеличить ВВП Казахстана.

Ведь на самом деле в 2025 году экономика Казахстана растет быстрее российской:

В чем же причина?

Сразу скажу, что не в ключевой ставке центрального банка. В Казахстане ключевая ставка также высока, особенно учитывая, что страна не ведет никакое СВО.

Кстати, во второй половине 2023 года в Казахстане начали было снижать ключевую ставку, но в конце 2024 опять перешли к повышению.

Может причина опережающего роста это развитие производства потребительских товаров, машиностроения, как писал Суверов?

Нет.

Я запросил Deep Seek выдать основные драйверы роста экономики Казахстана. И вот ответ:

Отличный и очень точный вопрос. Структура вклада в рост экономики Казахстана — это многослойная система, где разные группы игроков доминируют в разных секторах.

Если обобщить, то основную массу добавленной стоимости и экспортной выручки создают проекты с участием крупных иностранных публичных компаний (в сырьевом секторе) и крупных местных частных собственников (в торговле, финансах, услугах). Государственные компании играют ключевую роль в инфраструктуре и как партнеры в сырьевых проектах, но их прямой вклад в "рост" часто менее эффективен.

Вот детальное разбиение по группам:

### 1. Крупные иностранные публичные компании (МНК)

Вклад: Ключевой, особенно для экспорта, ВВП и притока валюты.

Сектора: Нефтегазовая и горнодобывающая промышленность.

Примеры:

* Tengizchevroil (TCO): Консорциум во главе с американской Chevron. Разработка Тенгизского месторождения — один из крупнейших источников нефтедобычи и экспортной выручки в стране.

* North Caspian Operating Company (NCOC): Консорциум по разработке Кашаганского месторождения. Включает Eni, Shell, TotalEnergies, ExxonMobil, CNPC, Inpex, KazMunayGas.

* Карачаганак Петролиум Оперейтинг (KPO): Консорциум по разработке Карачаганакского месторождения. Включает Shell, Eni, LUKOIL, KazMunayGas.

Почему они главные: Эти мегапроекты обеспечивают основную долю добычи нефти и газа — главного экспортного товара Казахстана. Они являются крупнейшими налогоплательщиками, обеспечивают значительные инвестиции в экономику и определяют выполнение республиканского бюджета.

---

### 2. Крупные местные частные собственники / бизнес-группы

Вклад: Ключевой для несырьевого сектора, розничной торговли, финансовых услуг и внутреннего рынка.

Сектора: Финансы, розничная торговля, транспорт, связь, строительство, пищевая промышленность.

Примеры:

* Финансы: Halyk Bank (крупнейший по активам), Kaspi Bank (флагман финтеха) — оба частные.

* Розничная торговля: Сети супермаркетов «Магнум», «Сулпак», «Мечта».

* Прочее: Холдинг «Астана Групп» (недвижимость, ипотека), «Астык Жол» (логистика, торговля зерном), «КазФосфат» (химия, горная добыча).

Почему они важны: Эти компании формируют конкурентную среду внутри страны, обеспечивают занятость населения, развивают сектор услуг и вносят значительный вклад в несырьевой ВВП. Их рост — главный индикатор диверсификации экономики.

---

### 3. Государственные компании (включая компании Нацфонда / холдинга «Самрук-Казына»)

Вклад: Стратегический, инфраструктурный, но часто неэффективный с точки зрения прямой отдачи на вложенный капитал.

Сектора: Транспортная и энергетическая инфраструктура, атомная промышленность, ядерная энергетика, управление нефтегазовыми активами.

Примеры:

* «КазМунайГаз» (КМГ): Национальная нефтегазовая компания. Участвует во всех крупных проектах как партнер (в TCO, KPO, NCOC), обеспечивая государственный контроль над ресурсами. Также управляет собственными активами (добыча, переработка, транспортировка).

* «Казахстан Темір Жолы» (КТЖ): Национальный железнодорожный оператор (монополист). Критически важен для логистики экспорта.

* «Самрук-Энерго»: Энергетический холдинг.

* «Казатомпром»: Национальный атомный холдинг — мировой лидер по добыче урана.

Роль государства: Не столько в прямом создании добавленной стоимости, сколько в:

1. Контроле над стратегическими ресурсами и инфраструктурой.

2. Участии в качестве младшего партнера в крупных международных проектах для получения доли прибыли.

3. Реализации государственных инфраструктурных программ (например, строительство дорог, электростанций), которые косвенно стимулируют экономический рост.

Проблема: Государственные и особенно квазигосударственные предприятия (КГС) часто критикуют за низкую эффективность, непрозрачность и искажение конкурентной среды.

---

### 4. Иностранные частные компании (непубличные)

Вклад: Значительный в нишевых и высокотехнологичных секторах.

Сектора: IT, ритейл (премиум-сегмент), консалтинг, инжиниринг, общественное питание.

Примеры: Различные европейские и турецкие компании в сфере производства товаров народного потребления, логистики, IT-услуг, сетевые рестораны.

Их роль: Привносят современные технологии, управленческие практики и заполняют ниши, которые местный бизнес еще не освоил.

---

### Сводная таблица вклада в экономический рост

### Итог

Модель Казахстана такова:

* Деньги и экспорт генерируют в основном крупные международные корпорации в партнерстве с государственным «КазМунайГазом».

* Внутренняя экономическая жизнь, услуги и реальная диверсификация обеспечиваются крупным и средним местным частным бизнесом.

* Государство выступает как стратегический контролер и инфраструктурный инвестор, но его компании редко являются основными источниками эффективного роста сами по себе.

Как видно, дравейром роста экономики Казахстана является банальная нефть.

Здесь стоит модель нефтяной отрасли. В отличии от России, в Казастане не проводили приватизации за бесценок нефтяных компаний в пользу местных частных лиц. Там сохранили государственную компанию «КазМунайГаз», а она уже привлекает в качестве партнеров крупнейшие международные публичные нефтяные корпорации, приносящие деньги и технологии.

Дерипаска был прав, когда в качестве успеха роста экономики Казахстана назвал привлечение иностранных инвесторов. Но вот с систематическим сокращением доли госсектора он лукавил. Доля госсектора там, по крайней мере в основной, нефтяной отрасли, если и сокращается, то не из-за продажи/раздачи ловкочам с мутной репутацией, а из-за роста новых инвестиций солидных иностранных инвесторов.

И еще под конец про рост экономики Казахстана вообще, и нефтедобычи, как ее основы в частности.

Новые запасы нефти в Казахстане (природа так распорядилась) позволяют этой стране наращивать добычу опережающими темпами, даже нарушая соглашения ОПЕК+ (который Россия неуклонно исполняет).

Вот данные по добыче нефти (с учетом газового конденсата) в России и Казахстане за 2023-2025 годы, основанные на последних доступных официальных данных и прогнозах.

### 📊 Сводная таблица данных

| Показатель | 2023 год | 2024 год | 2025 год (план/прогноз) |

| Россия (млн тонн) | 530.6 | 516.1 (‑2.7%) | 515-520 (прогноз) |

| Казахстан (млн тонн) | ~89.9 | 87.7 (‑2.4%) | 96.2 (+9.7%) |

### 🇷🇺 Россия

* 2023 год: Добыча составила 530.6 млн тонн (или ~10.78 млн баррелей в сутки).

* 2024 год: Добыча снизилась на 2.7% до 516.1 млн тонн. Сокращение связано с выполнением обязательств по сделке ОПЕК+, а также ужесточением денежно-кредитной политики Банка России. Экспорт нефти также сократился до 239.8 млн тонн.

* 2025 год (прогноз):

* Январь-май 2025: Добыча составила 211 млн тонн, что на 3.5% меньше, чем за аналогичный период 2024 года.

* Прогноз на год: Ожидается, что по итогам года добыча составит 515-520 млн тонн (по оценке вице-премьера А. Новака) или около 516 млн тонн (согласно прогнозу Минэкономразвития). Некоторые эксперты прогнозируют снижение добычи на ~2% (до ~505.8 млн тонн).

Основные факторы влияния:

* Обязательства в рамках сделки ОПЕК+ и необходимость компенсации ранее превышенных квот.

* Жесткая денежно-кредитная политика Банка России, making кредиты для нефтяных компаний более дорогими и снижая инвестиционную активность.

* Санкционное давление.

### 🇰🇿 Казахстан

* 2023 год: Добыча нефти и газового конденсата составила ~89.9 млн тонн (оценка основана на данных за 2024 год и проценте изменения).

* 2024 год: Добыча снизилась на 2.4% до 87.7 млн тонн (97.1% от плана). Снижение было вызвано плановыми капитальными ремонтами на месторождениях Тенгиз и Кашаган, внеплановыми остановками на Карачаганаке, а также выполнением обязательств в рамках ОПЕК+. Экспорт нефти сократился на 2.7% до 68.6 млн тонн.

* 2025 год (план):

* Январь-июнь 2025: Добыча составила 49.9 млн тонн, что на 11.6% больше, чем за аналогичный период 2024 года.

* План на год: Правительство Казахстана планирует добыть 96.2 млн тонн, что на 9.7% больше, чем в 2024 году. Основной драйвер роста — запуск проекта расширения на месторождении Тенгиз в первом полугодии 2025 года.

Основные факторы влияния:

* Успешный запуск и выход на полную мощность проекта расширения Тенгиза.

* Продолжающаяся работа на месторождениях Карачаганак и шельфе Каспия.

* Риски: Казахстан неоднократно превышал свои квоты ОПЕК+ в 2024-2025 гг., что создает напряженность в отношениях с картелем и может потребовать коррекции планов.

---

### 📍 Прогноз на долгосрочную перспективу (до 2030 года)

* Для Казахстана: Согласно прогнозу Международного энергетического агентства (МЭА), после достижения пика в 2025 году добыча нефти в Казахстане к 2030 году сократится на 6.5% из-за отсутствия новых крупных проектов.

* Для России: Энергетическая стратегия России до 2050 года предполагает рост добычи до 540 млн тонн к 2030 году. Однако для достижения этой цели нефтяным компаниям необходимо удвоить инвестиции в добычу.

### 💎 Выводы

1. Снижение в 2024 году: Обе страны сократили добычу в 2024 году, primarily due to obligations under the OPEC+ deal.

2. Дивергенция в 2025 году: В 2025 году траектории экономик расходятся. Россия ожидает стабилизации или незначительного снижения добычи, в то время как Казахстан планирует мощный рост почти на 10% благодаря новым проектам.

3. Влияние ОПЕК+: Добыча в обеих странах остается сильно зависимой от решений и квот ОПЕК+.

4. Долгосрочные вызовы: Для поддержания и наращивания добычи в долгосрочной перспективе обеим странам необходимы значительные инвестиции и реализация новых проектов.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: