Владелец малого бизнеса редко смотрит в баланс. Да и вообще в любую финотчетность редко заглядывает. Некогда, сложно, и «я и так в курсе важного».

Но именно там прячутся ответы на вопросы:

- «Насколько устойчив мой бизнес?», (опасно думать, что если выручка over 100500 млн, то бизнес всяко не схлопнется.)

- «Почему прибыль есть, а в кассе пусто?»

- «А не взять ли еще пару кредитов?»

Давайте разберем на примере.

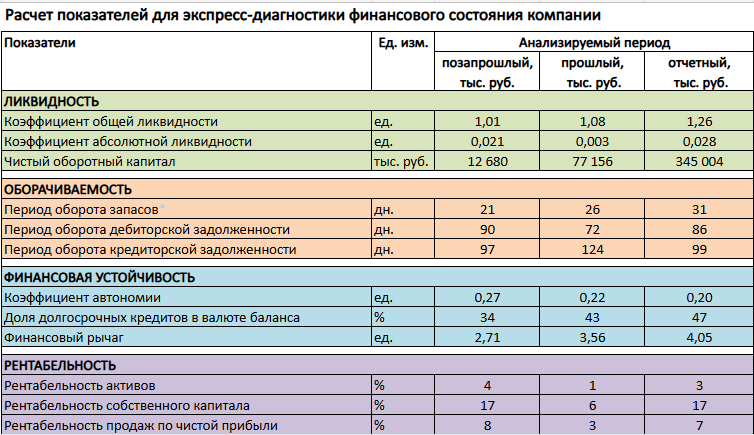

что тут видно?

1. Свободные деньги (Чистый оборотный капитал)

Что это:

Деньги, которые останутся у вас в кассе и на счете, если вы вдруг завтра закроете все краткосрочные долги (поставщикам, налоги, кредиты до года).

Что видно:

Он вырос с 12 тыс. до 345 тыс. рублей. Это отлично! Значит, бизнес генерит больше денег, чем тратит на текучку. Появилась «подушка безопасности». Можно думать о развитии или перестать нервничать каждый квартал.

2. Скорость работы ваших денег (Оборачиваемость)

Тут главное — три срока и 1 вывод:

1) Как быстро продаются запасы

срок вырос (21 → 31 день). Может, вы закупили впрок и теперь деньги заморожены в этих коробках?

2) Как быстро вам платят клиенты

тут тревога! Клиенты стали платить дольше (72 → 86 дней). Вы им дали рассрочку? Или кто-то тянет? Это частая причина кассовых разрывов: вы уже отгрузили, а денег нет. Пора звонить дебиторам и напоминать о долгах.

3) Как быстро вы платите поставщикам

вы стали платить быстрее (124 → 99 дней). Если вы так делаете ради скидки — это умно. Если потому, что на вас начали «давить» и перестали грузить в долг — это риск.

4) Кто кого спонсирует

- ваши покупатели — поставщиков?

- поставщики — покупателей?

- или вы — и тех и других?

3. На своих или на заемных? (Финансовая устойчивость)

В примере коэффициент автономии падает.

Простыми словами: бизнес все сильнее зависит от кредитов.

С одной стороны, это нормально: на свои деньги расти медленно. С другой — это риск. Банк может не продлить кредит, а проценты по нему будут съедать вашу прибыль.

4. Итоговая эффективность (Рентабельность)

После провала прошлого месяца — все вернулось на круги своя. Рентабельность продаж 7% значит, что с каждого рубля выручки у вас в кармане остается 7 копеек.

помним, опять же — 7 копеек "бумажной прибыли" а не реальных денег

В целом не густо, но это хороший показатель для многих отраслей.

Самое главное:

рентабельность собственного капитала ROE (Return on Equity) 17% показывает, что ваши личные вложения в бизнес работают эффективнее чем . Но конкретно в текущих реалиях я бы сказал, что это не просто « плохо работает», а приносит столько же, как если бы вы просто положили эти деньги на депозит.

Просто сравните риски ведения бизнеса в России в 2025 с рисками депозита

PS

... и да, нельзя взять 17% ROE, умножить их на 12 месяцев, и считать что собственный капитал приносит 204% годовых, а депозит 18%. Это так не работает 😊

Итог для владельца:

Перед нами история успешного, но рискованного роста. Бизнес стал больше, денег внутри него стало больше. Но он сильно зависит от кредитов, а клиенты стали платить медленнее.

Ваш бизнес уже генерирует все нужные цифры. Давайте помогу вам их услышать и понять.

➡️ Ваша домашка на эту неделю:

- Откройте баланс и ОПиУ.

- Посчитайте свой чистый оборотный капитал (Оборотные активы - Краткосрочные обязательства). Он растет или падает?

- Посмотрите, кому и сколько должны вы, а кто должен вам. Сроки растут? В чью пользу?

Этих трех действий уже хватит, чтобы увидеть важные детали и принимать решения не «по ощущениям», а основываясь на цифрах.

ШПАРГАЛКА для расчета ЧОК (п.2. "домашки")

— — —

Что входит в Оборотные активы

- Деньги на расчетных счетах и в кассе

- Товары на складе — которые вы планируете продать.

- Сырье и материалы — для производства.

- Готовая продукция — которую уже произвели, но еще не продали.

- Дебиторская задолженность — деньги, которые вам должны ваши клиенты

— — —

Если интересно получить такой разбор от меня, запись на диагностику по этой ссылке

Телеграм канал CFO на Минималках