Еще в январе 2022 года россияне держали на депозитах внушительные 34,7 трлн рублей. Сегодня эта сумма почти достигла отметки в 60 триллионов. Звучит красиво: деньги работают, банки счастливы, граждане довольны. Но вот незадача — эксперты всё чаще спрашивают: а что, если люди решат забрать эти горы наличности и понесут их в «экономику»?

Золотая пора вкладов

Пик депозитной активности пришёлся на конец 2024 года. Ставки прыгнули до аномальных ставок, и россияне выстраивались в очереди, словно за айфоном на старте продаж. Хотели успеть ухватить редкий шанс, пока процент «толще зарплаты».

И результат не заставил себя ждать: только за прошлый год процентные доходы граждан перевалили за 7 трлн рублей. И что приятно — большая часть этих денег пошла не в карманы миллиардеров, а к самым обычным вкладчикам. По данным Агентства по страхованию вкладов, у 95,5% россиян депозиты не превышают миллиона рублей.

Банки начинают терять клиентов

Но праздники всегда заканчиваются. 25 июля Центробанк впервые за три года снизил ключевую ставку до 18%. Банкам пришлось смириться с новой реальностью: за первые недели отток средств коснулся восьми кредитных организаций из топ-20.

При этом эксперты не унывают: ставки по историческим меркам останутся «высокими» ещё долго. А вот куда дальше пойдут деньги — загадка с элементами квеста. Недвижимость? С ипотекой в ползарплаты в месяц — удовольствие сомнительное. Фондовый рынок? Там нервы надо крепче, чем тело в спортзале. Валюта? Нестабильность обеспечена. Поэтому пока депозиты всё ещё выглядят «самым спокойным диваном» для денег.

Вниз по наклонной: ставки тают

С начала 2025 года проценты уверенно пошли вниз. В декабре 2024-го — рекордные 22%, а к июлю 2025-го средняя ставка уже просела на 5%. Сегодня лишь отдельные банки предлагают «сочные» условия: например, 20% в МКБ. Большинство же балансирует на уровне 17%.

Глава ЦБ Эльвира Набиуллина успокаивает: процесс будет плавным, и вклады ещё долго останутся привлекательными. Но вкладчики уже понимают: вечного «шведского стола» не бывает.

Риски для экономики

Если триллионы побегут из банков, последствия могут быть ощутимыми. Деньги уйдут в потребление — получим рост инфляции. Граждане массово полезут в валюту — ослабнет рубль. Банки лишатся ликвидности — и кредиты снова станут роскошью.

В первую очередь «соскочат» те, кто открыл краткосрочные депозиты на пике ставок. Если доходность упадёт ниже 10%, из банков за считанные месяцы могут уйти несколько триллионов.

Банковский сектор держится

Несмотря на все риски, банковская система пока чувствует себя уверенно. С начала года депозиты подросли ещё на 3 трлн рублей, а общая сумма средств населения достигла 57 трлн. По прогнозам ЦБ, к январю 2026-го эта цифра может увеличиться до 69 трлн.

Эксперты отмечают: главный риск кроется не в бегстве вкладчиков, а в падении доходов населения. Если зарплаты и занятость пойдут вниз, проценты с вкладов перестанут работать как инструмент накопления и превратятся в «затычку дыр» в семейном бюджете.

Куда пойдут деньги дальше?

Экономисты уверены: часть средств всё равно будет искать новые пути. Недвижимость, фондовый рынок, золото, криптовалюты — у каждого варианта своя армия поклонников. Но пока депозиты остаются самым стабильным вариантом, даже если их доходность тает быстрее, чем зарплата в день аванса.

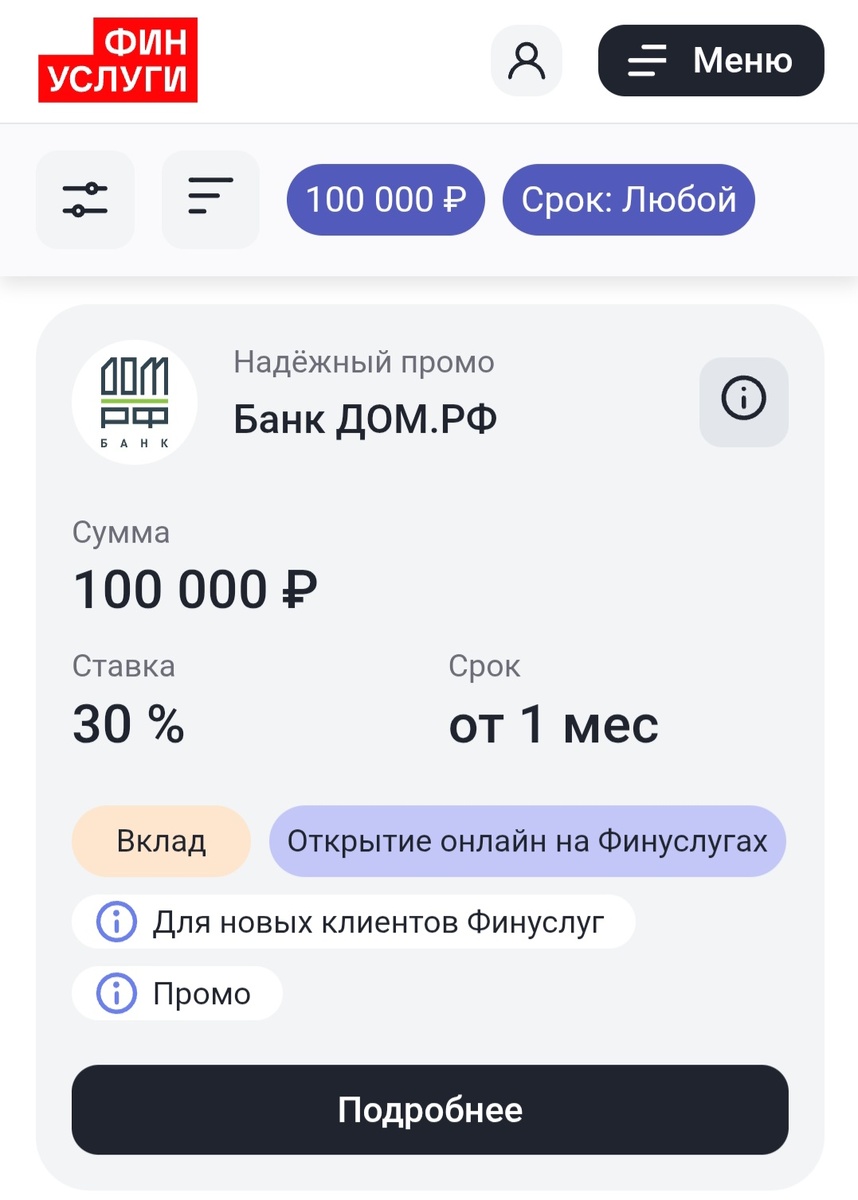

Последний шанс на 30%

На фоне общего снижения ставок на рынке ещё можно поймать уникальное предложение: вклад под 30% годовых через сервис «Финуслуги». Но акция ограничена по времени, а конкуренты уже свернули подобные «щедрости». Так что «окно возможностей» закрывается быстрее, чем скидки на Черную пятницу.

Можно оформить вклад через Финуслуги и зафиксировать процент на весь срок — и тогда никакие будущие понижения вам будут не страшны.

Суть проста: пока ЦБ постепенно снижает ключевую ставку, некоторые банки успевают «поймать момент» и предложить заоблачные проценты. Но эта щедрость — временная.

Почему это может быть действительно ваш последний шанс?

- Проценты тают на глазах — чем ниже ключевая ставка, тем меньше банки готовы платить по вкладам. Логика такая: дешёвые деньги не нужны, если их и так много.

- Акция ограничена по времени — банки не будут держать сверхвысокие условия дольше пары недель. Потом останутся только стандартные «скучные» 15–17%.

- Конкуренты уже свернулись — аналогичные предложения у других игроков исчезли так же быстро, как новогодние ёлки в феврале. «Финуслуги» сейчас едва ли не единственная площадка с такими цифрами.

- Фиксация доходности — оформив вклад сегодня, вы закрепляете за собой процент на весь срок. Даже если завтра банки массово урежут доходность, ваши 30% будут неприкосновенны.

Иными словами, это как поймать билет на последний поезд: если успели — молодцы, если нет — останется смотреть вслед и подсчитывать, сколько процентов вы недополучили.

Моё мнение

Очевидно, что эпоха «золотых» ставок подходит к концу. Банки будут стараться удержать клиентов, но люди рано или поздно начнут искать альтернативы. На мой взгляд, настоящая угроза не в том, что вкладчики убегут, а в том, что у многих просто не останется свободных денег для накоплений. Если доходы будут падать, экономика лишится мощной подушки в виде сбережений граждан.

А как думаете вы: стоит ли россиянам продолжать доверять банкам или уже пора смотреть в сторону других инструментов? Пишите в комментариях — ваше мнение поможет понять, в каком направлении на самом деле движутся финансовые настроения.