Индивидуальные предприниматели применяют упрощённую систему налогообложения (УСН), чтобы подавать меньше отчётности и платить меньше налогов. С 2025 года бизнес может оставаться на спецрежиме, пока его доход не превышает 450 млн ₽. Рассказываем, как ИП применять УСН в 2025 году так, чтобы соблюдать законодательство и не обременять бизнес переплатами.

Как работает УСН и почему она популярна среди предпринимателей

УСН, или «упрощёнка», — это специальный налоговый режим, который подходит как начинающему, так и развивающемуся бизнесу. Расчёты и отчётность на нём проще, чем на других режимах. Кроме того, предприниматели освобождены от уплаты налогов по доходам от предпринимательской деятельности и НДФЛ (если нет сотрудников), от налога на имущество, которое облагается по среднегодовой стоимости (недвижимость), и от НДС, если доходы не превышают 60 млн ₽.

Среди ИП «упрощёнка» остаётся самым востребованным режимом — и вот почему:

- можно обойтись без бухгалтера — достаточно фиксировать все операции, облагаемые налогом;

- декларация подаётся раз в год (но если доход превысил 60 млн ₽, то возникает обязанность подавать дополнительную декларацию по НДС раз в квартал);

- сумма налога меньше, чем на общей системе (ОСНО);

- можно выбрать налоговую базу с учётом или без учёта расходов;

- высокий лимит по доходу — до 450 млн ₽ в год.

«Упрощёнка» особенно удобна для начинающих, для тех, кому не нужен большой штат сотрудников, и тех, кто не делает крупных вложений.

Пример:

Мария — графический дизайнер, она создаёт логотипы, оформляет соцсети и отрисовывает упаковку для брендов. Девушка оформила ИП и выбрала упрощённый режим налогообложения. Он подходит Марии, потому что она ведёт бизнес одна, у неё нет больших вложений и постоянных расходов, а простая налоговая система позволяет сосредоточиться на проектах, а не на бумажной волоките.

Если вы только планируете открыть ИП, зарегистрировать бизнес можно онлайн — без визитов в налоговую и бумажной волокиты. В Ozon Банке это занимает 3–5 рабочих дней: сервис подбирает коды ОКВЭД, выпускает электронную подпись и отправляет документы в ФНС. Госпошлину платить не нужно, а после регистрации сразу можно открыть расчётный счёт.

В каких случаях ИП нельзя применять «упрощёнку»

Работать на УСН может не каждый — закон устанавливает ограничения. В 2025 году часть правил смягчили, и теперь режим доступен более широкому кругу предпринимателей. Рассказываем подробнее.

Лимит по доходу

С 2025 года применять «упрощёнку» разрешено при годовом доходе до 450 млн ₽ (раньше — до 200–300 млн ₽).

Ограничения по видам деятельности

«Упрощёнка» не подходит предпринимателям, которые:

- производят подакцизную продукцию (алкоголь, табак, автомобили);

- добывают полезные ископаемые, за исключением общераспространённых (песок, галька, щебень и др.);

- ведут игорный бизнес или организуют азартные игры;

- производят ювелирные и другие изделия из драгоценных металлов или торгуют ими (за исключением серебра).

Кроме того, применять УСН не могут нотариусы, которые занимаются частной практикой, и адвокаты со своими адвокатскими кабинетами. Подробнее об ограничениях можно узнать из документа.

Другие лимиты

Работать на «упрощёнке» нельзя в случаях, когда:

- текущая цена оборудования, транспорта и других активов превышает 200 млн ₽;

- число сотрудников (среднесписочная численность) превышает 130 человек.

Среднесписочная численность — это среднее количество сотрудников, которые трудились на предпринимателя за определённый период, включая тех, кто был в отпуске или на больничном. Например, если в одно время у предпринимателя штат состоял из 131 работника, это не значит, что ему нужно менять схему налогообложения, — нужно смотреть на средний показатель за отчётный период (обычно численность сотрудников рассчитывается за год).

Как считают налоги по УСН

Есть две модели в зависимости от состава налоговой базы — «Доходы» и «Доходы минус расходы». От выбора режима зависит, исходя из чего бизнес будет платить налог.

УСН «Доходы» — ставка 6%

Налог исчисляется со всех доходов ИП при фактическом поступлении денег или имущества. Ставка составляет 6%, но региональные власти вправе уменьшить её до 1%.

Доходами считаются:

- выручка и авансы от реализации товаров, работ и услуг;

- другие поступления — например, плата за аренду, проценты.

Можно уменьшить налог на сумму страховых взносов, а также при определённых условиях учесть в расходах торговый сбор. Остальные расходы не учитываются, и для отчётности нужно лишь фиксировать поступления и уплату страховых взносов.

Предприниматель без работников вправе снизить налог на сумму страховых взносов, которые он заплатил за себя, — и может даже получиться так, что он ничего не перечислит в бюджет государства. Если в штате есть персонал, то уменьшить налог можно максимум наполовину. При этом учитываются как личные взносы ИП, так и те, что уплачены за сотрудников.

Пример расчёта:

За квартал бизнес заработал 600 000 ₽. По ставке 6% он должен уплатить в бюджет государства 36 000 ₽. Предприниматель занимается бизнесом в одиночку, поэтому он вправе уменьшить этот налог на полную сумму личных страхвзносов. ИП уплатил за этот период взносы на 14 000 ₽, поэтому в итоге размер налога составит 22 000 ₽ (36 000 ₽ − 14 000 ₽).

УСН «Доходы» подходит для ИП, которые работают в сфере услуг с минимальными издержками, — например, для консультантов и преподавателей. Также режим выбирают те, кто не хочет вникать в более сложный учёт и собирать подтверждающие документы для затрат.

УСН «Доходы минус расходы» — ставка 15%

Налог считается не с общей выручки, а с разницы между доходами и тратами. Стандартная ставка — 15%, но региональные власти вправе уменьшить её вплоть до 5%. Однако по итогам года нужно заплатить не менее 1% от всего дохода, даже если бизнес сработал в убыток или по расчётам получилась сумма меньше. Это называется минимальным налогом.

На протяжении года ИП платит авансы с реальной прибыли. Когда год завершается, налог считают двумя способами: 15% от разницы между доходами и подтверждёнными расходами и 1% от годовой выручки. Заплатить нужно будет бо́льшую сумму.

Пример расчёта:

Доход ИП за квартал равен 600 000 ₽, а подтверждённые расходы — 450 000 ₽. Получается, налоговая база составляет 150 000 ₽ (600 000 ₽ − 450 000 ₽). По ставке 15% понадобится уплатить 22 500 ₽ (150 000 ₽ × 15%). Результаты этого расчёта нужно сравнить с минимальным налогом: 600 000 ₽ × 1% = 6000 ₽. Платить нужно бо́льшую сумму, то есть 22 500 ₽.

Чтобы расходы уменьшали налог, они должны соответствовать трём требованиям одновременно:

- Входить в перечень п. 1 ст. 346.16 НК РФ. В число расходов, которые уменьшают налог, входят страхвзносы, траты на аренду помещений, закупку материалов и товаров, рекламу, командировки, ремонт и зарплаты работникам. Если затраты не вписываются в перечень (например, пени, штрафы или пожертвования), учесть их в расчёте налога не получится.

- Иметь документальное подтверждение — чеки, акты, договоры.

- Быть экономически обоснованными, то есть напрямую связанными с получением дохода. Например, если бизнес по продаже косметики купит пылесос, такие расходы могут не посчитать деловыми. А если пылесос купит клининговая компания — расходы засчитают.

Режим «Доходы минус расходы» выгоден тем, у кого значительная часть выручки уходит на постоянные затраты — аренду, закупки, зарплаты. Обычно это торговля, производство, строительство и другие ресурсоёмкие направления. Но есть нюанс: предприниматель должен быть готов к более строгому учёту, собирать и хранить подтверждающие документы на каждую расходную операцию.

НДС

Если предприниматель заработал за прошлый год или до конца года 60 млн ₽, у него появляется обязанность платить НДС. В таком случае предприниматель обязан:

- выставлять счета-фактуры;

- вести книги покупок и продаж;

- отчитываться по НДС по окончании квартала.

Как выбрать подходящий способ оплаты налогов на УСН

Чтобы не обременять бизнес лишним учётом и переплатами, важно подобрать наиболее выгодный вариант налогообложения.

Лучше всего сравнить сумму налога по обеим моделям на основе прогнозных или реальных данных — например, за прошлый квартал или год, — и определиться с режимом.

Также нужно учесть:

- Есть ли возможность подтверждать расходы. При режиме с учётом расходов все затраты должны быть документально оформлены.

- Величину региональной ставки. В некоторых регионах действуют пониженные ставки только для одной из схем — это может существенно повлиять на сумму налога.

- Планы на развитие. Если вы собираетесь расширять бизнес — нанимать сотрудников, арендовать помещения, закупать оборудование — ваши расходы вырастут. В этом случае может оказаться, что сейчас для ИП выгоднее УСН «Доходы», но в будущем подходящей станет другая модель.

Работать по новой налоговой схеме можно только с ближайшего 1 января. Для этого нужно направить уведомление в налоговую до конца текущего года. При этом если 31 декабря окажется нерабочим днём, то подать уведомление можно в первый ближайший рабочий день после Нового года. Просчитайте всё заранее — с учётом как текущей ситуации, так и ваших бизнес-планов.

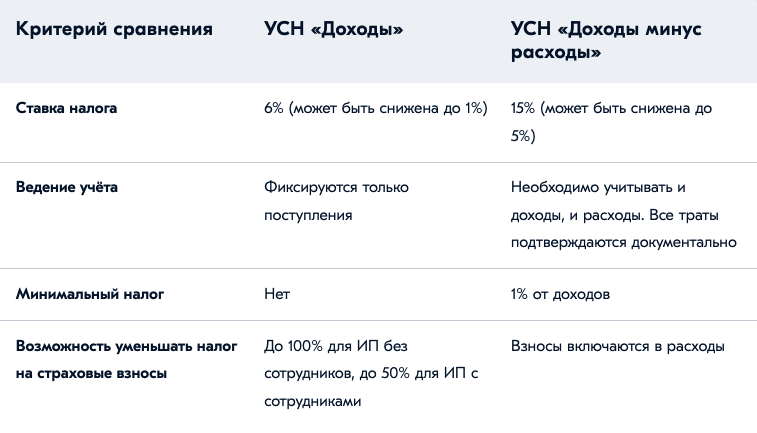

Сравнительная таблица двух режимов:

Что делать ИП, если он превысил лимиты

До конца 2024 года к предпринимателям, которые выходили за рамки ограничений, применялись повышенные ставки — 8% вместо 6% на режиме «Доходы» и 20% вместо 15% на «Доходы минус расходы». С 2025 года действует другое правило: если бизнес вышел за допустимые пределы, он теряет право на «упрощёнку» с начала месяца, в котором это произошло.

Как поступить предпринимателю:

- В течение 15 дней после окончания квартала уведомить налоговую о том, что бизнес переходит на ОСНО.

- Отчитаться за последний период работы на «упрощёнке».

- С даты смены режима начать вести учёт и платить налоги по новым требованиям.

Если не соблюсти сроки или неправильно перейти на ОСНО, возможны штрафы, пени и доначисления. Поэтому в конце каждого квартала предпринимателю стоит проверять, не превысил ли его бизнес лимиты.

Как перейти на «упрощёнку» в 2025 году

ИП может выбрать УСН как при регистрации бизнеса, так и позже — при смене схемы налогообложения. Но дата начала применения «упрощёнки» будет отличаться:

- если режим выбран при регистрации — налоги исчисляются с момента, когда бизнес встаёт на учёт в налоговой;

- если ИП переходит с другого режима — только с ближайшего 1 января.

Прежде чем начать применять «упрощёнку», в обоих случаях нужно уведомить налоговую. Это можно сделать в произвольной форме или использовать рекомендованный бланк. Самый простой способ — направить документ онлайн. Также можно обратиться в налоговую или МФЦ лично либо отправить письмо по почте.

При открытии ИП уведомление можно подать вместе с документами на регистрацию или в течение 30 дней после постановки на учёт. Если этого не сделать — бизнес автоматически попадает на ОСНО и перейти на другую схему налогообложения можно будет только с начала нового года.

Чтобы начать применять «упрощёнку» вместо другого режима или сменить объект налогообложения (перейти с «Доходов» на «Доходы минус расходы» или наоборот), нужно успеть направить уведомление до 31 декабря текущего года. Однако окончательный переход произойдёт только с ближайшего 1 января.

При смене объекта налогообложения заполняют уведомление по форме № 26.2-6.

Какую отчётность подаёт ИП на «упрощёнке»

«Упрощенцы» освобождены от ведения бухучёта, но обязаны вести налоговый учёт. Расскажем об основных документах, которые периодически должен готовить бизнес.

Книга учёта доходов и расходов (КУДиР)

Это основной документ налогового учёта при УСН, который можно вести в бумажном или электронном виде. В этой книге фиксируют все доходы и расходы, влияющие на налоговую базу. Записи вносят в хронологическом порядке на основании первичных документов — чеков, договоров и пр.

Если ИП в качестве объекта налогообложения выбрал доходы — нужно фиксировать только их. Если предприниматель при уплате налога уменьшает доходы на расходы — он должен записывать все поступления и траты.

КУДиР не нужно заверять в налоговой или куда-то подавать, но при проверке декларации инспекторы могут её запросить.

Декларация по УСН

Подаётся раз в год. За прошедший год — не позднее 25 апреля следующего. Заполняется по форме, утверждённой ФНС. Подать готовый документ можно любым удобным способом: онлайн через кабинет налогоплательщика или оператора электронного документооборота (ЭДО), либо лично в налоговую, через МФЦ, или почтовым отправлением.

Декларация по НДС

Обычно предприниматели на «упрощёнке» не платят НДС. Но если доходы в течение года или по его итогам превысят 60 млн ₽, то с 1-го числа следующего месяца предприниматель становится плательщиком этого налога. Также НДС нужно платить, если предприниматель добровольно выставляет счета-фактуры с выделенным налогом. По всем платежам нужно отчитаться в ФНС.

Декларации по НДС подаются ежеквартально до 25-го числа месяца, который следует за отчётным. Отправить их можно только через оператора ЭДО.

Если ИП освобождён от уплаты НДС, но выставляет счета-фактуры как посредник, агент или застройщик, вместо декларации он подаёт специальный журнал учёта. Срок — до 20-го числа месяца, который следует за отчётным кварталом. Отчёт тоже подаётся через оператора ЭДО.

Отчётность по страховым взносам

Если у ИП нет сотрудников, в отчётности по страхвзносам нет необходимости. Предприниматель лишь уплачивает фиксированные платежи за себя. Но если он нанимает работников или заключает договоры ГПХ (гражданско-правового характера), он обязан подавать отчётность. Собрали в таблице, что, куда и когда нужно направлять.

Отчётность подаётся в электронном виде через оператора ЭДО. Бумажная форма допускается, если штат работников состоит менее чем из десяти человек.

Когда и как платить налоги

С 2023 года действует система единого налогового платежа (ЕНП) — она сохраняется и в 2025 году. Все налоги и взносы предприниматели перечисляют одной суммой на единый счёт.

Авансы по УСН уплачиваются ежеквартально — до 28 апреля, 28 июля и 28 октября, а годовой налог — до 28 апреля следующего года. Расчёт ведётся нарастающим итогом: за полугодие — с вычетом суммы, уплаченной за первый квартал, за девять месяцев — с учётом всех предыдущих платежей.

До 25-го числа месяца уплаты необходимо подать уведомление о суммах налогов через кабинет налогоплательщика или оператора ЭДО. Если за этот период платежей нет — ничего заполнять не нужно.

Как рассчитать страхвзносы и когда их платить

Страхвзносы платятся не только за сотрудников, но и за самого ИП. При этом размер взносов отличается и влияет на налоговую нагрузку.

Страховые взносы за себя

Каждый индивидуальный предприниматель обязан ежегодно уплачивать фиксированные взносы, даже если он не зарабатывает. Размер платежей устанавливается ст. 430 НК РФ и меняется каждый год. Например, в 2025 году перечисляют:

- на пенсионное страхование — около 45 479 ₽;

- на медицинское страхование — около 11 407 ₽.

Итого: 56 886 ₽.

Если годовой доход превышает 300 000 ₽, предприниматель дополнительно уплачивает 1% с суммы превышения (только в часть пенсии).

Срок уплаты фиксированных взносов — до 31 декабря 2025 года, дополнительного — до 1 июля 2026 года.

Пример расчёта:

Доход предпринимателя за год — 1 200 000 ₽. Дополнительный взнос составит: (1 200 000 ₽ − 300 000 ₽) × 1% = 9000 ₽. Общая сумма взносов: 56 000 ₽ + 9000 ₽ = 65 000 ₽.

Взносы за сотрудников

При наличии работников предприниматель обязан уплачивать страховые взносы с их зарплаты:

- пенсионное страхование — 22% до предельной базы (2 759 000 ₽ в 2025 году) на одного сотрудника и 10% при превышении базы;

- медицинское страхование — 5,1%;

- социальное страхование — 2,9% до предельной базы (1 425 000 ₽ в 2025 году);

- страхование от несчастных случаев — от 0,2 до 8,5% (зависит от класса риска).

Взносы уплачиваются ежемесячно до 28-го числа ближайшего месяца через систему ЕНП.

Ксения — индивидуальный предприниматель, шьёт сумки на заказ и оформлена как ИП на УСН. В её небольшой мастерской работает швея Марина, которая получает 50 000 ₽ в месяц. Ксения платит за Марину страховые взносы каждый месяц: пенсионное страхование (22%) — 11 000 ₽, медицинское страхование (5,1%) — 2550 ₽, социальное страхование (2,9%) — 1450 ₽, страхование от несчастных случаев (0,2%) — 100 ₽ (у Ксении низкий класс профриска). Итого: 15 100 ₽ в месяц взносов — помимо зарплаты.

При УСН «Доходы» выгодно распределять уплату взносов поквартально — это даёт возможность уменьшать авансовые платежи на протяжении года. Если ИП работает в одиночку, он может уплатить все взносы в первом квартале, чтобы обнулить первый налоговый платёж.

Типичные ошибки при применении УСН и как их избежать

Собрали в таблице самые распространённые случаи, когда у «упрощенцев» появляются затруднения.

Заключение

УСН остаётся одним из самых удобных и выгодных налоговых режимов для индивидуальных предпринимателей. Чтобы извлечь из него максимум пользы, важно правильно выбрать схему уплаты налога, внимательно вести учёт и отслеживать лимиты.