HeadHunter это не компания роста

Обычно IT компании автоматически записываются в эту категорию. Сейчас мы попробуем немного развеять это представление.

Финансы

Выручка: ₽10,15 млрд, (+3,3% г/г)

Скорр. EBITDA: ₽5,33 млрд (–6,7% г/г), рентабельность: 52,6% (58,2% год назад)

Скорр. чистая прибыль: ₽4,91 млрд (–11,1% г/г).

HRtech: маржа скорр. EBITDA –12,9% (было –15,9%)

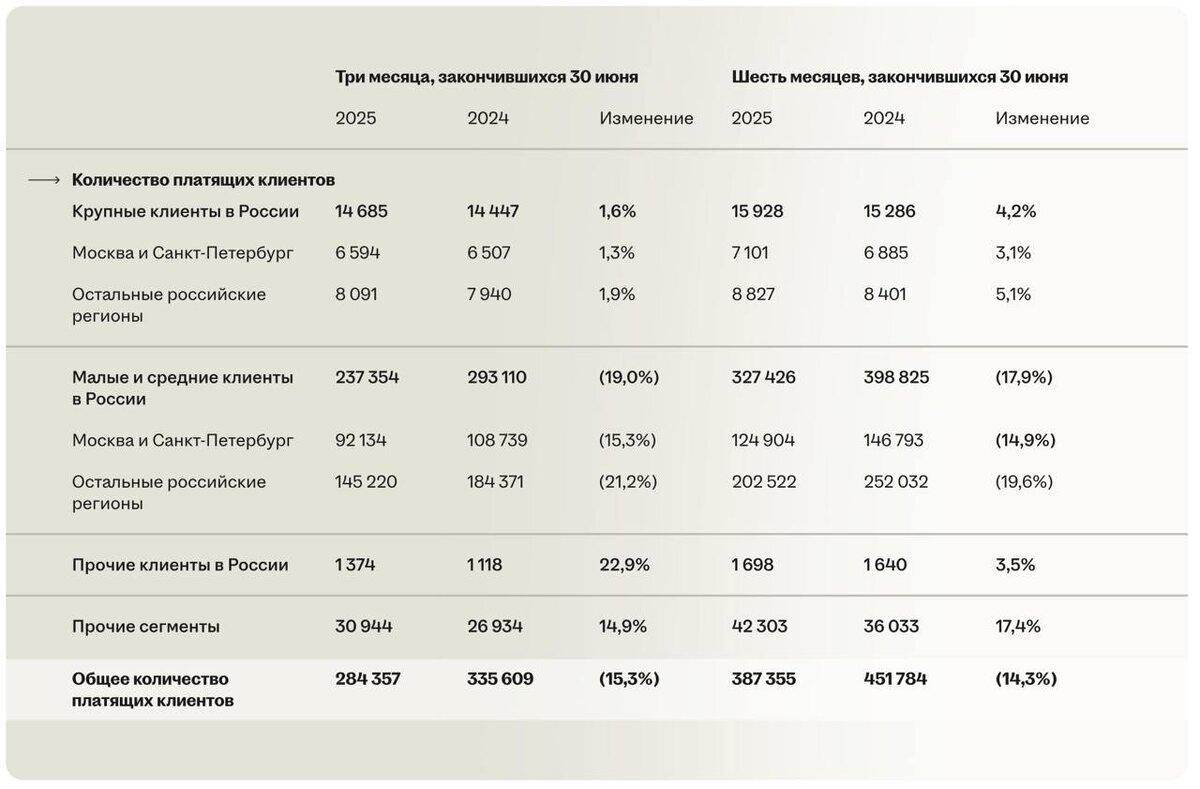

Операционка

Пожалуй, главное в компании роста — динамика количества клиентов. С одной стороны, ARPC (Средний доход на клиента) растет, но с другой стороны, количество клиентов падает двухзначными числами:

Общее число платящих клиентов: 284,4 тыс. (–15,3% г/г)

Малые и средние клиенты: 237,3 тыс. (–19% г/г.). ARPC +13,9%

Крупные клиенты: 14,7 тыс. (+1,6% г/г.) ARPC +6,6%

Дивиденды

Раз бизнес не растет, давайте попробуем оценить компанию с точки зрения дивидендов. Дивиденд за первое полугодие — 233₽ на акцию (130% скорр. прибыли). Дивдоходность — 6,4%. Парни из Аленки ожидают 10,8-12,2% за 2026 год. Не густо..

Вывод

Если коротко — не интересно. Компания выжигает свою клиентскую базу ростом цен, а макроэкономические условия предвещают скорый рост безработицы. К тому же, не забываем о рисках со стороны ФАС и налоговой.