🧩 Контрагенты и ФРПВ: где рвётся цепочка НДС

На вебинаре много внимания уделили ФРПВ — это не страшилка, а реальность, с которой сегодня работает налоговая.

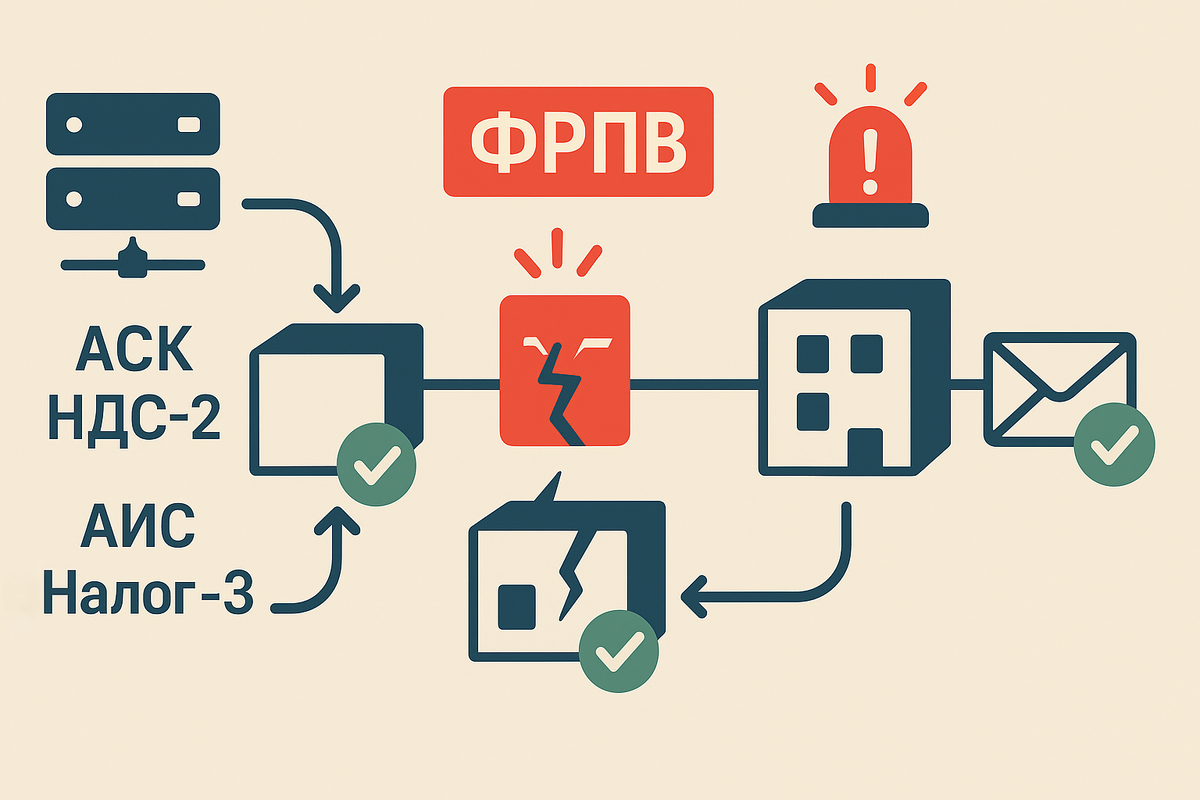

Аббревиатура расшифровывается как Федеральный Реестр Предполагаемых Выгодоприобретателей.

Это не просто база, а цифровая логика АСК НДС-2 и АИС «Налог-3», которая каждый месяц находит «аномалии» в цепочках поставок и ставит их в приоритет на проверку.

💡 Почему это важно:

Попадание в ФРПВ — это как красная лампочка в системе ФНС.

А дальше — уже «побуждение» к доплате. А потом — выездная.

Даже если проблемы не у вас, а где-то в третьем звене — «ответ держит» тот, кто наверху цепочки.

📉 Где чаще всего «рвётся»:

— Разрывы у контрагентов (в том числе ниже по цепочке).

— Нестыковка выручки и прибыли.

— Сильно «зависшие» остатки или дебиторка.

— Неравномерное движение ТМЦ — пришло на 100 млн, ушло на 30. Где разница?

📊 Почему сумма претензий растёт в разы:

Отказ в вычете по НДС = претензия по налогу на прибыль + 40% штраф + пени.

Поэтому «разрыв» на 5 млн по НДС часто превращается в 12+ млн к доплате.

🛡 Что делать:

1️⃣ Ведите учёт эпизодов: фиксируйте «слабые звенья», суммы, периоды.

2️⃣ На «побуждение» отвечайте вовремя, с доказательствами.

3️⃣ Готовьте обоснование заранее — договоры, акты, логистика, платежи.

4️⃣ Если это не ваша вина — добивайтесь переакцепта: можно доказать, что выгодополучатель не вы.

📌 Пример:

Контрагент третьего звена «засветился» в ФРПВ. Ваша компания — выгодополучатель.

Пока не доказано обратное — вам прилетает «побуждение».

Собираете: договор, счёт, акт, маршрут поставки, оплату. Подключаете эксперта.

И доказываете: выгоду получил не вы. Претензии уходят на реального «нарушителя».

💡 Вывод:

ФРПВ — это не про панику. Это про системную работу с рисками.

📩 @AIP_akg — поможем собрать доказательства и организовать защиту.

«Сергей Елин. О безопасности бизнеса»

#безопасность