В акциях Татнефти — неэффективность.

Компания отчитывается по РСБУ, прибыль за 6М 2025 = 66,759 млрд руб. Годом ранее было 118,49 млрд руб.

Хорошо, пусть инвесторы не смотрят отчеты и покупают предыдущий дивиденд.

Сегодня объявляются дивиденды — 14,35 руб. дивидендов, доходность 2,05% к текущей цене (интриги нет, это 50% от прибыли РСБУ за 1 полугодие). В прошлом году платили 38,2 руб. (75% от прибыли РСБУ).

По году, дай бог, наскребут на 50 руб.

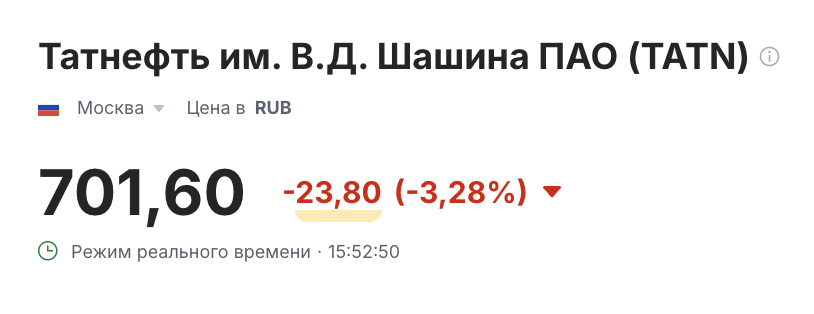

❓Теперь вопрос — почему год назад акции стоили 590 руб., а сейчас 700 руб., при том, что прибыль и дивиденд в разы ниже? Оценка тут недешевая, P/E выше 8-9.

На мой взгляд, если не будет большого разворота в стоимости нефтебочки, акции должны быть хуже рынка.

Вот тут разобрал для вас все нефтяные компании России, если держите, рекомендую прочитать пост: https://t.me/Vlad_pro_dengi/1789

По Татнефти писал так: Отчет по РСБУ за 1 квартал – слабый, 37 млрд руб. чистой прибыли против 68 млрд руб. годом ранее.

P/E в хорошем сценарии = 7, дивиденд около 10% (62 руб. при выплате 75% от прибыли). Это недешево.

Мнение не меняю, нефтянки в портфеле нет.

Приглашаю вас подписаться на мой канал, чтобы читать больше качественной аналитики по российскому рынку!