Люди нередко одалживают деньги близким — родственникам, друзьям, коллегам или просто знакомым. Чтобы закрепить такие договорённости и обезопасить себя, оформляется расписка. В ней указываются сумма займа, срок возврата, при необходимости — размер процентов, а также полные данные сторон: фамилия, имя, отчество, паспортные реквизиты и дата рождения как кредитора, так и должника. Судебная практика показывает, что далеко не всегда заёмщики исполняют обязательства добровольно, и займодавцам приходится защищать свои интересы через суд.

Все способы возврата денежных средств по расписке

При правильно составленной расписке проблем с взысканием долга через суд, как правило, не возникает. Но если в документе упущены значимые детали или данные указаны с ошибками, вернуть деньги займодавцу может оказаться затруднительно.

1. Стандартный порядок возврата денег по расписке

В подобной ситуации расписка оформляется в полном соответствии с законом: стороны вносят паспортные данные, фиксируют обязательство вернуть оговорённую сумму в конкретный срок, указывают дату и место составления документа. Обычно такие расписки не вызывают проблем в суде. Максимум, на что может рассчитывать должник, — это снижение размера процентов или затягивание разбирательства. При помощи опытного юриста процесс действительно может растянуться на несколько месяцев.

Иногда ответчики пытаются манипулировать юрисдикцией: указывают в расписке место жительства в другом городе, рассчитывая на передачу иска по адресу регистрации. Однако сейчас суды нередко исходят из фактического места проживания, обозначенного самим должником в расписке.

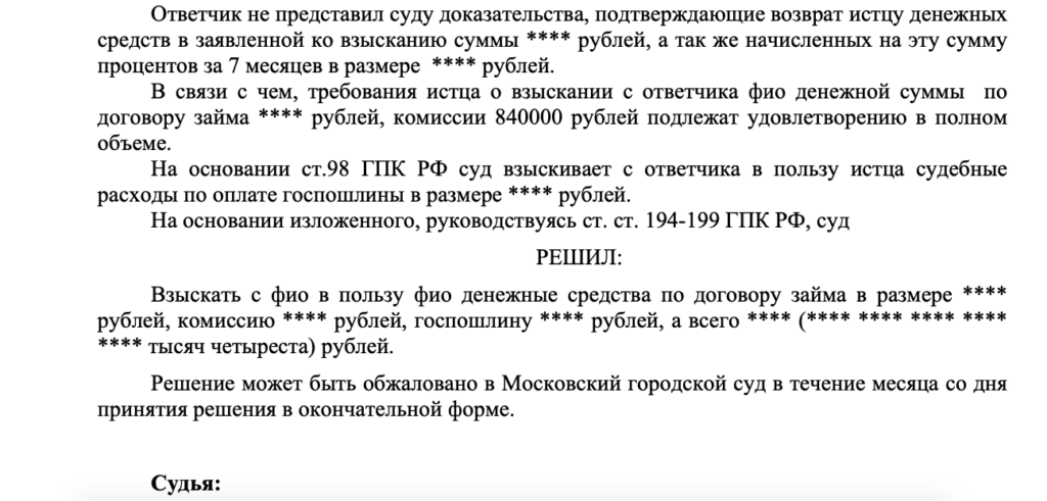

Согласно статье 811 Гражданского кодекса РФ, если заёмщик не возвращает долг вовремя, на сумму займа начинают начисляться проценты за пользование чужими денежными средствами. Отсчёт идёт с даты, когда обязательство должно было быть исполнено. Размер процентов определяется действующей банковской ставкой по вкладам физических лиц, если иное не предусмотрено законом или самим договором займа. Поэтому в исковом заявлении необходимо не только требовать возврата основного долга по расписке, но и заявлять требование о взыскании процентов за период просрочки.

2. Когда в расписке не указаны паспортные данные

Иногда в долговом документе отсутствуют важные реквизиты — например, серия и номер паспорта одной или обеих сторон. В таких случаях участники сделки ограничиваются лишь фамилией, именем и датой рождения займодателя и заемщика. Но этого недостаточно: у людей могут быть полные тезки, и именно паспортные данные позволяют избежать путаницы.

В подобных ситуациях можно опереться на то, что у должника обычно сохраняется его экземпляр расписки. Дополнительно допустимо привлечение свидетелей, а при необходимости суд направляет запросы для установления личности заемщика и проверки его данных по месту регистрации. На практике часто выясняется, что в пределах России существует только один человек с указанными ФИО и датой рождения.

Даже если ответчик не явится в судебное заседание, велика вероятность, что иск будет удовлетворён: с него взыщут сумму долга, проценты за пользование чужими средствами, а также расходы займодавца на процесс.

Согласно статье 809 Гражданского кодекса РФ, если в расписке отсутствует указание на размер процентов, то они рассчитываются исходя из действующей на дату возврата займа банковской ставки по вкладам физических лиц в регионе проживания займодавца, если иные условия не закреплены в договоре.

3. Когда в расписке отсутствуют даты выдачи и возврата займа

Если в расписке отсутствуют как дата выдачи займа, так и дата его погашения, ситуация становится значительно сложнее. Допустим, денежные средства предоставлялись на конкретные цели — например, для развития бизнеса. В таком случае действует статья 814 ГК РФ, согласно которой заёмщик обязан обеспечить займодателю возможность контролировать использование полученных средств по назначению.

Кроме того, в силу статьи 819 ГК РФ, если срок возврата займа не указан, должник обязан погасить задолженность в течение 30 дней с момента получения требования от займодавца. Для этого кредитору необходимо направить заёмщику досудебную претензию с требованием предоставить отчёт о расходовании денежных средств. Если должник проигнорирует обращение, направляется повторная претензия с требованием возврата долга.

В дальнейшем суд рассмотрит представленные документы, заслушает доводы сторон и, как правило, обяжет заёмщика вернуть всю сумму займа. Дополнительно с должника взыскиваются проценты за пользование чужими денежными средствами и государственная пошлина, уплаченная истцом в рамках судебного процесса.

4. В расписке указаны разные суммы

В расписке нередко встречаются ошибки в указании суммы: цифрами может быть написана одна величина, а прописью — другая (например, «150 000 рублей» и «сто тысяч пятьдесят рублей»). В такой ситуации в исковом заявлении следует указывать ту сумму, на которую займодатель реально рассчитывает. Однако вероятность того, что суд примет именно её, невелика: чаще всего решение выносится в пользу меньшей из указанных величин.

Чтобы отстоять более высокий размер долга, заёмщику необходимо представить доказательства того, что фактически речь шла о другой сумме, например 100 050 рублей вместо 150 000. Если же ответчик не явится в заседание и не предоставит подтверждений, суд может обязать его выплатить наибольшую указанную в расписке сумму, а также начисленные проценты за просрочку и возместить истцу расходы на оплату госпошлины.

Что делать после получения исполнительного листа

Даже после того как суд полностью удовлетворил исковые требования займодавца, процесс взыскания долга на этом не заканчивается. Впереди исполнительное производство, которое в России часто затягивается. Если у должника отсутствуют средства на банковских счетах, официальное место работы или имущество, пригодное для реализации, взыскание может растянуться на многие месяцы.

Ситуацию осложняет и то, что некоторые должники не придают значения правовым последствиям своей задолженности — например, ограничению права выезда за пределы страны. Если после суда заёмщик перестаёт выходить на связь, кредитору следует обратиться в Федеральную службу судебных приставов и запросить сведения о ходе исполнительного производства. Для этого необходимо предъявить свой экземпляр расписки и судебное решение.

Если приставам не удаётся добиться исполнения обязательств, у займодавца остаются дополнительные механизмы: можно инициировать процедуру банкротства должника, попытаться оспорить подозрительные сделки или, если речь идёт о юридическом лице, требовать привлечения директора или учредителей общества к субсидиарной ответственности.

Обязательства по возврату денежных средств

Ещё один возможный шаг — обращение с заявлением в полицию. Однако если деньги были переданы добровольно и факт займа подтверждён распиской, возбуждать уголовное дело не будут: в такой ситуации речь идёт о гражданско-правовых отношениях, а состава преступления нет.

Тем не менее сама процедура доследственной проверки может оказаться действенной. Правоохранительные органы вправе вызвать должника, заслушать его объяснения и зафиксировать обстоятельства. Нередко этого оказывается достаточно: опасаясь возможных последствий, многие заёмщики стараются поскорее вернуть долг займодателю, чтобы избежать дальнейшего внимания со стороны полиции.

Связаться (позвонить/написать) адвокату:

Whatsapp: Написать сообщение

Telegram: Написать сообщение

Telegram канал: @Lawyermoscow

Чат в телеграмм: Перейти в чат

Instagram: @jur.moscow

youtube канал: ссылка