Иногда человек понимает, что у него открыто так много вкладов и на такие суммы, что он уже точно попал на проценты с доходов от депозитов. Собственно в 2026 году многие могут оказаться в такой ситуации даже не имея на счетах 1 миллиона рублей. Рассказываю по порядку.

Про налог на вклады

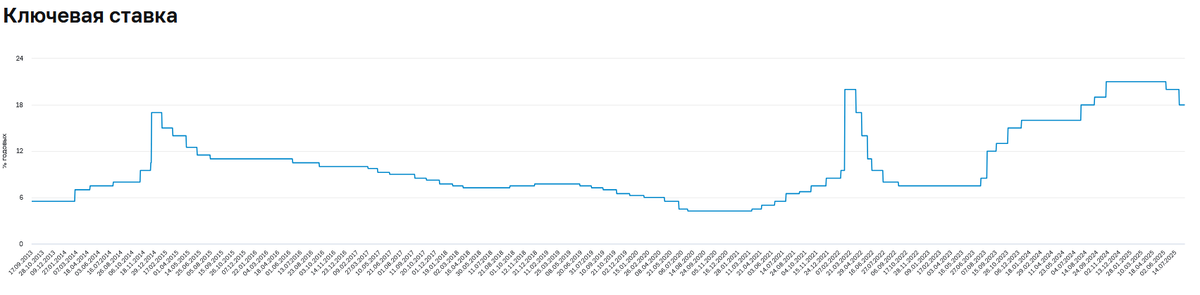

Согласно НК РФ у нас не весь доход по вкладам облагается НДФЛ. Не облагается часть дохода, которая рассчитывается по формуле: 1 миллион рублей х максимальная ключевая ставка за год, действующая на 1 число каждого месяца. То есть если в декабре ставку поднимут, то это новое значение уже не попадет в расчет.

И тут я предлагаю пофантазировать. Сейчас у нас ключевая ставка 18%, если ее на следующем заседании опустят до 16%, то ставки по депозитам продолжат падать. И вот если кто-то в ноябре откроет вклад на миллион на год под 14% , а в декабре ставку опустят до 12%, то здравствуй налог в 2026 году. Если оценивать грубо, то доход за 11 месяцев составит 1000000х11/12×0.14=128333 рублей, а налогом не будет облагаться всего 1000000х0.12=120000 рублей, а значит с 128333-120000=8333 рублей придется заплатить НДФЛ. С 8333 рублей налог конечно будет не большой, но ведь в течение года у человека могут появиться и новые депозиты или деньги могут полежать на накопительном счете. Да, да, доход по некоторым накопительным счетам тоже облагается НДФЛ, но не по всем. Об этом чуть ниже.

Но на налог можно попасть и по-другому. Например, на ФинУслугах и на Банки.ру сейчас есть несколько интересных вкладов для новых клиентов. Ставки по ним, действительно большие, но тут не предусмотрена капитализация процентов. И вот откроешь так короткий вклад с закрытием в 2026 году и весь доход зачтется в базу 2026 года и вот налог стал уже ближе.

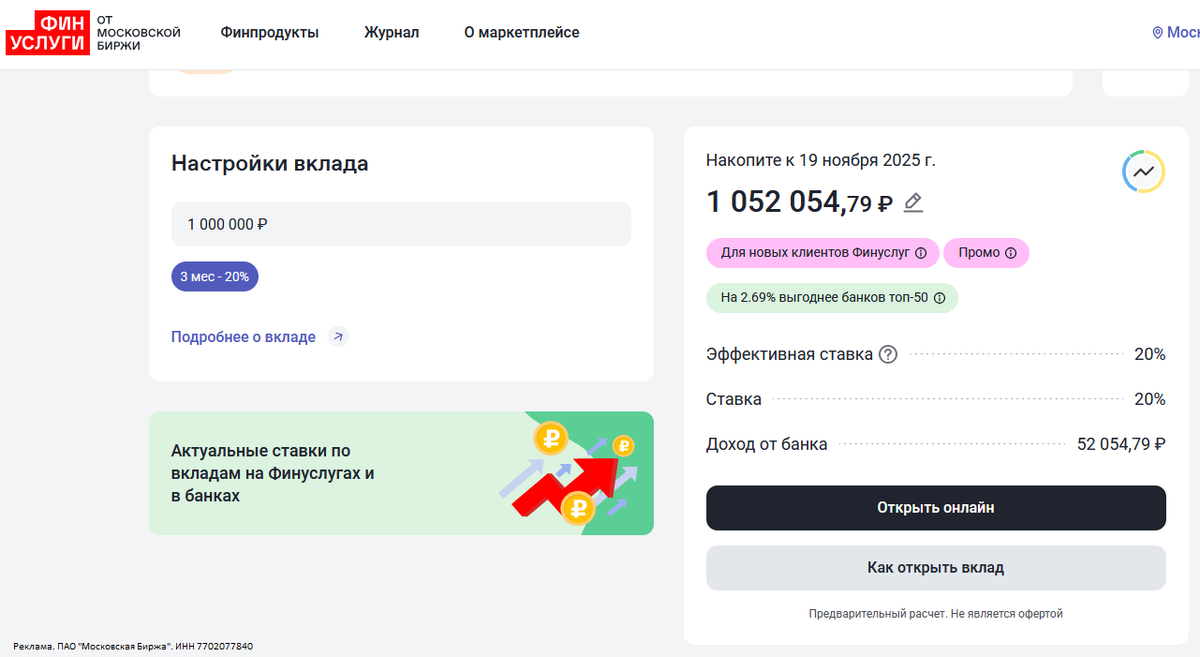

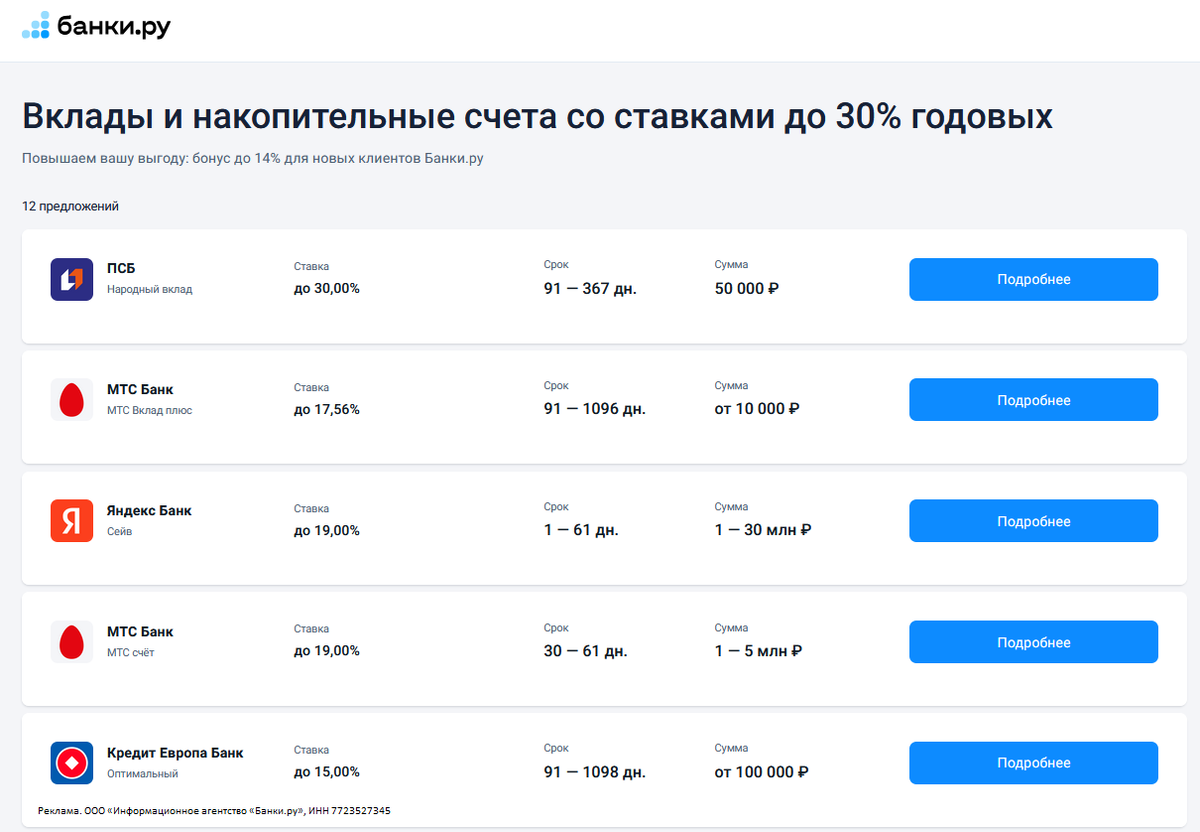

Например, если на ФинУслугах открыть вклад от МКБ "Преимущество+" под 20%, но по нему все проценты выплачиваются в конце срока. Если открыть вклад на 1 миллион сейчас, то доход будет 52к, а это почти половина от лимита в моем примере! А на Банки.Ру сейчас есть вклад и под 30% от ПСБ, правда туда много денег не положишь. То есть открывая короткий вклад уже стоит подумать в базу какого года попадут проценты начисленные по нему.

В общем на налог становится попасть все проще и проще, особенно когда можно открыть вклад по старым ставкам, а получить увеличение налоговой базы в следующем году при маленькой ставке. Так что начинаю перечислять активы, которые могут стать заменой депозитам. Только хочу напомнить, что депозит - это депозит, нет ни одного другого актива, который был бы ему эквивалентен на 100%.

Облигации

Облигация - это совсем не депозит, если выбрать не надежного эмитента можно потерять все деньги и никакое АСВ не вернет вам ни копейки. Но в то же время если найти выпуск с погашением в ближайшее время, можно и неплохо заработать. И получается, что покупая облигацию вместо депозита человек соглашается на совсем другие правила игры:

- Купоны будут поступать по графику и их надо реинвестировать самостоятельно;

- Если захотите вывести деньги с брокерского счета, то придется заплатить налог начисленный, но не уплаченный с начала календарного года. У кого-то он может оказаться больше суммы, вложенной в облигации.

Но на облигациях можно заработать больше чем на вкладе, главное не купить актив с офертой. Наличие оферты может изменить всю картину, а главное много кто не корректно показывает доходность к погашению для бумаг с офертами.

Не даю индивидуальных инвестиционных рекомендаций, а просто показываю:

- МВ Финанс (дочка М.Видео) выпуск 4, доходность к погашению 21.44%, срок погашения - 17 апреля 2026 года;

- СибСтекло БО-П03, доходность к погашению 25.85%, срок погашения 12 октября 2025 года. Осторожно ВДО!

- Черкизово БО-001Р-05 - доходность к погашению 17.53%, срок погашения -23 октября 2025 года;

- Селигдар выпуск 1 - доходность к погашению 19.12%, срок погашения - 29 октября 2025 года;

- Борец Капитал 001Р-02, доходность к погашению 21.86%, срок погашения - 25 ноября 2025 года. Правда вот не факт, что по этой бумаге деньги поступят инвесторам, но это длинная история, о которой я ранее писала у себя на канале. Эмитент купоны честно выплачивает, но они застревают в депозитарии. И тут я привела эти облигации как пример только, чтобы напомнить, что если уж берешь какой-то выпуск, стоит узнать об эмитенте хоть что-то, чтобы потом не оказаться в интересной ситуации.

"Накопительный счет" ФинУслуги

Отличительной особенностью "накопительного счета" от ФинУслуг является то, что доходы по нему не облагаются НДФЛ. Собственно об этом пишут сами ФинУслуги в правилах своей бонусной программы. Старые клиенты могут положить деньги под 14%, но поскольку доход не идет в расчет базы налога по вкладам, то можно считать, что ставка эквивалентна 14/0,87=16.1% по депозиту для тех, кто понимает, что ему грозит налог по вкладам.

Да, накопительный счет - это не депозит, сегодня по нему ставка 14%, а завтра ее могут уменьшить до 5%. Тут есть свой риск. И я могу говорить только, что в прошлом ФинУслуги такими вещами не занимались, но этому не значит, что они не будут это делать в будущем. И еще хочу привести один пример. Раньше ОТП делил доход по накопительному счету на 2 части:

- Одна капала на счет и попадала в доходы по вкладам;

- Вторая считалась бонусам и не учитывалась при расчете базы дохода по депозитам.

Сейчас ОТП закрыл эту программу. Теперь весь доход по накопительному счету идет именно как доход, а не бонус и учитывается при расчете базы для уплаты налога.

Не смею рекомендовать накопительный счет от ФинУслуг потому, что доход по нему непредсказуем. Да я вообще не даю подобных рекомендаций. Но скажу за себя. Когда у меня закрывается вклад, я просто не спешу выводить деньги с ФинУслуг. И этот тот самый случай, когда 10 дней тут, 10 дней там меняют картину.

НСЖ

Накопительное страхование жизни - это общий термин, но есть много разных программ НСЖ, которые значительно отличаются друг от друга. НСЖ - это не депозит, он не попадает под систему страхования вкладов, но у некоторых программ суть проста: кладу деньги, через фиксированное время получаю оговоренную заранее премию. То есть заплатил 100к, получил +19% годовых через 3 месяца, уплатил НДФЛ.

Я лично открывала 2 подобные программы:

- Смарт-Плюс от Ренессанс жизнь. И огромный минус этой программы заключается в том, что данный полис можно открыть только одни раз. Если бы не это, я бы открыла себе данный продукт еще раз. Сейчас страховая дает 19% годовых до вычета НДФЛ. Если вы уже попали на налог, то для вас равнозначны по доходности вклад под 19% и эта программа. Правда сейчас вклад под 19% можно найти разве что по акции. Банки могут взять у ЦБ под 18%, тогда зачем им массово брать у населения под 19%?

- Гибкий курс от Совкомбанк Страхование жизни. Страховая дает 10,25-10,94% в зависимости от срока полиса. Доходность маленькая, не спорю, раньше была выше. Зато этот полис можно оплатить с кредитки... Но об этом я каждый месяц пишу отдельную статью.

К сожалению у нас в стране еще не придумали полный аналог вклада, но не вклад. Но если у вас есть желание чуть-чуть уменьшить налоговую базу по налогу на вклады, то тут есть о чем подумать, причем совершенно законно.