💬 «Что это вообще такое?» — удивились в компании

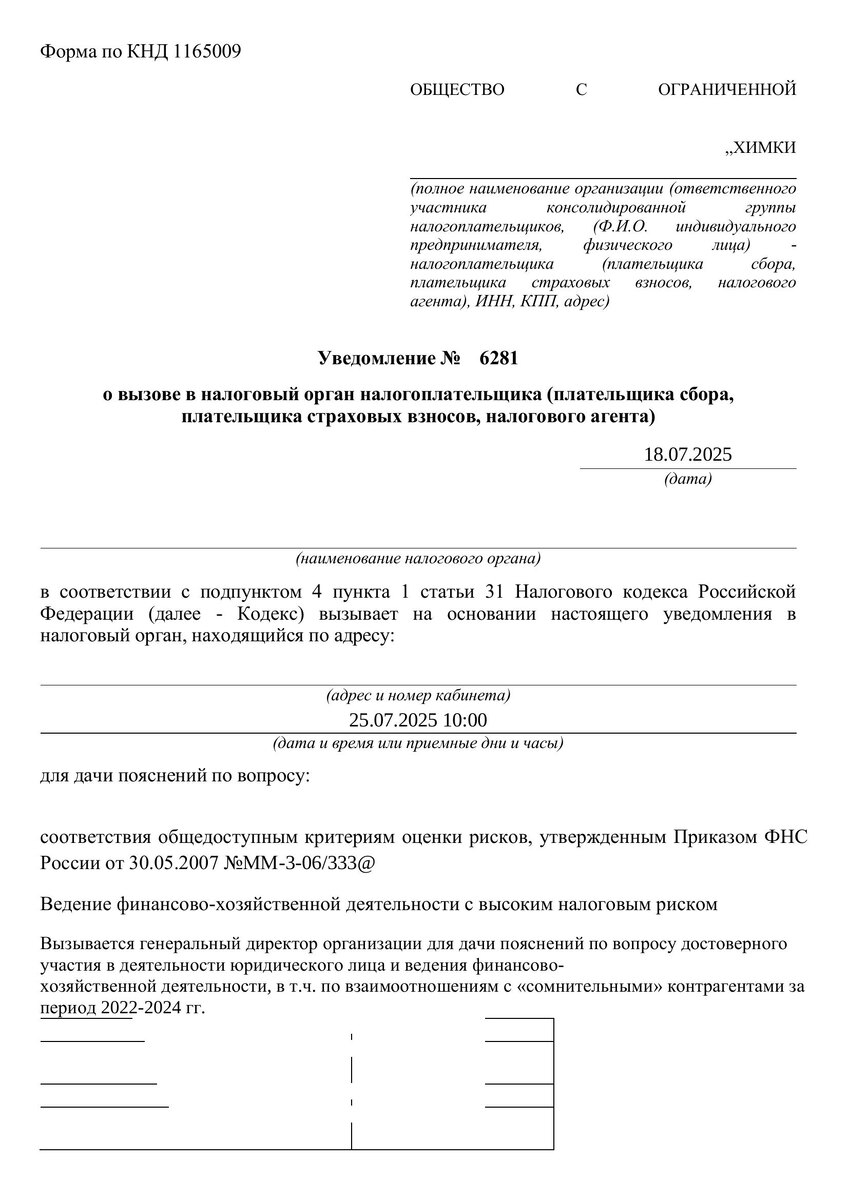

Получив письмо, руководство предприятия не поверило своим глазам. В документе — не просто приглашение для дачи пояснений, а целый блок угроз:

«В случае неявки… будет осуществлен привод совместно с органами МВД, розыск юридического лица и его должностных лиц, осмотр помещений и допросы учредителей».

⚠️ Всё это — без проверки, без возбужденного дела, без оснований.

🛑 Где налоговая вышла за рамки закона?

Вот ключевые нарушения, которые мы зафиксировали и изложили в жалобе в УФНС:

1. Нет законного основания для вызова

Ссылка на пп. 4 п. 1 ст. 31 НК РФ предполагает, что вызов должен быть:

- в рамках налоговой проверки,

- или в связи с уплатой налогов,

- или в иных чётко определённых случаях.

📌 Но в уведомлении нет никаких указаний на проверку или конкретное мероприятие налогового контроля.

2. Нелепая ссылка на внутренний регламент

В обосновании указан Приказ ФНС от 30.05.2007 № ММ-3-06/333@ — это внутренний регламент, который используется инспекциями для отбора объектов для проведения выездных налоговых проверок. Он:

- не устанавливает прав и обязанностей налогоплательщиков,

- и не может быть основанием для вызова.

📎 Это как сослаться на должностную инструкцию вместо закона.

3. Список «сомнительных» контрагентов — бездоказательно

В уведомлении указан список из 19 контрагентов за 2022–2024 годы. Все — названы «сомнительными», но ни одного доказательства не представлено. Ни актов проверок, ни заключений.

⚖️ Судебная практика и позиция ФНС однозначны: налоговая обязана обосновывать каждый случай подозрений, иначе — это клевета и административное давление.

4. Угрозы допросом, розыском, осмотром — за гранью

Инспекция ссылается на КоАП РФ и пишет о:

- допросах учредителя, руководителя, контрагентов из 8 и 9 разделов декларации по НДС;

- розыске;

- приводе;

- осмотре помещений.

🟥 Всё это недопустимо:

- Привод по КоАП возможен только для физлиц и только по возбужденному делу;

- Осмотр — только в рамках проверки по решению руководства инспекции;

- Допрос — не функция налоговой вне процессуальной процедуры (налоговой проверки).

Это не просто ошибка. Это злоупотребление полномочиями.

📝 Жалоба в УФНС: требуем отмены

Нами подготовлена и направлена официальная жалоба в УФНС по Московской области, где мы потребовали:

- отменить уведомление как противоправное;

- провести служебную проверку действий инспекции.

Ссылаемся на:

- Постановления АС ЦО и ВС РФ;

- Письма ФНС № СД-4-2/10290@ и № СД-4-3/18237@;

- Принципы правовой определённости и процессуальной добросовестности.

📍 Мы обязательно опубликуем результат рассмотрения — чтобы налогоплательщики знали свои права и могли защищаться.

📌 Как должен выглядеть законный вызов?

Вот простой чек-лист:

✅ Указание на проверку или иное мероприятие контроля

✅ Чёткое основание: ст. 31 НК РФ, п. 1, подп. 4

✅ Конкретный вопрос для пояснений

✅ Без угроз, без фантазий, без запугивания

🤝 Мы помогаем бизнесу — и знаем, как отбить незаконные вызовы

Если вы получили странное требование, подозрительное уведомление или угрозы от налоговой — не молчите. Мы:

- составим жалобу;

- обжалуем незаконные действия;

- представим ваши интересы на всех этапах.

📩 @FNS_Expert_bot

⚖️ Налоговая должна работать по закону. И если это не так — мы рядом с вами.