В последние годы рынок недвижимости Москвы переживает динамичные изменения. Ввод новых жилых комплексов (ЖК) — ключевой показатель развития строительной отрасли, отражающий экономическую активность, демографические тенденции и государственную политику в сфере жилья. В этой статье мы проведем анализ и сравнение данных по вводу новых ЖК в Москве за период с 2020 по 2024 год. Данные основаны на официальной статистике Росстата и других надежных источников. Мы рассмотрим объемы ввода в квадратных метрах, количество зданий и квартир, а также тенденции и возможные причины изменений.

Общая тенденция развития рынка

2020 год был отмечен пандемией COVID-19, которая повлияла на строительную отрасль: задержки в поставках материалов, ограничения на работу и снижение спроса привели к относительно низким показателям ввода жилья. Однако уже в 2021 году наблюдался резкий рост, благодаря государственным программам поддержки (например, льготной ипотеке) и отложенному спросу. В 2022–2023 годах рынок стабилизировался на высоком уровне, но в 2024 году произошел небольшой спад, связанный с ростом ключевой ставки ЦБ, инфляцией и геополитическими факторами, которые повлияли на стоимость строительства и покупательскую способность.

Общий объем ввода жилья за пять лет превысил 33 млн кв. м, что свидетельствует о значительном вкладе Москвы в общероссийские показатели (столица традиционно занимает лидирующие позиции по вводу жилья). Среднегодовой рост составил около 8–10%, но с колебаниями.

Ключевые данные по годам

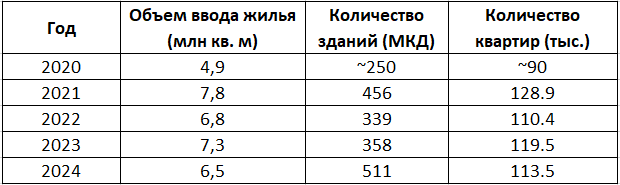

Для наглядности представим данные в табличной форме. Таблицы включают общий объем ввода жилья (в млн кв. м), количество многоквартирных зданий (ЖК) и количество введенных квартир. Данные по площади — это общая жилая площадь, введенная в эксплуатацию.

Источники данных: Росстат (для 2021–2024), оценка для 2020 на основе обобщенных данных (из-за ограничений пандемии точные цифры варьируются, но средний показатель ~4.9 млн кв. м).

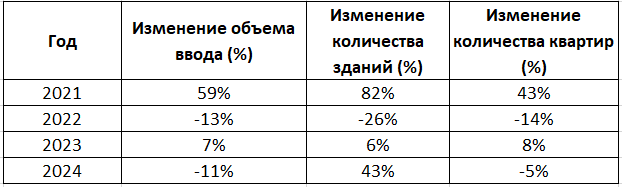

Еще одна таблица для сравнения изменений по годам (процентный рост/спад по отношению к предыдущему году):

Сравнительный анализ

- Объем ввода жилья: Максимальный показатель зафиксирован в 2021 году (7.8 млн кв. м) — рост на 59% по сравнению с 2020-м. Это было вызвано восстановлением после пандемии и запуском программ субсидирования ипотеки. В 2022 году произошел спад на 13%, возможно, из-за экономической нестабильности. К 2023 году рынок восстановился (+7%), но в 2024-м снова спад (-11%), что эксперты связывают с повышением ставок по кредитам и замедлением спроса. В целом, за пять лет объем вырос на 33% от базового 2020 года.

- Количество новых ЖК (многоквартирных зданий): Здесь тенденция менее линейная. В 2021 году ввели 456 зданий — пик за период. Затем спад в 2022-м (339), стабилизация в 2023-м (358) и резкий рост в 2024-м (511). Это может указывать на то, что в 2024 году акцент сместился на большее количество объектов меньшего размера, возможно, для диверсификации рынка.

- Количество квартир: Параллельно объему площади, пик в 2021-м (128.9 тыс.), затем колебания вокруг 110–120 тыс. В 2024 году — 113.5 тыс., что на 5% меньше 2023-го. Это отражает тренд на строительство более компактных квартир в условиях роста цен на жилье.

Сравнивая с общероссийскими показателями, Москва внесла около 6–8% от общего ввода жилья в РФ за эти годы (Россия в 2024-м ввела ~107 млн кв. м). Столица лидирует по вводу многоквартирного жилья, в то время как ИЖС доминирует в регионах.

Причины изменений и прогноз

- Положительные факторы: Государственные программы (семейная ипотека, реновация в Москве), урбанизация и миграция в столицу стимулировали рост в 2021–2023 годах.

- Отрицательные факторы: В 2020-м — пандемия, в 2024-м — высокие ставки (до 18%), инфляция материалов и снижение покупательского спроса.

- Прогноз: На 2025 год ожидается стабилизация или небольшой рост, если ставки снизятся. По данным на июль 2025, ввод уже показывает положительную динамику.

Ввод новых ЖК в Москве остается ключевым драйвером экономики, обеспечивая жильем миллионы жителей. Однако для устойчивого роста необходимы меры по снижению стоимости строительства и поддержке спроса.