Отчет Whoosh. Приехали

Погода плохая, настроение на рынке плохое, ну и отчет Whoosh решил не выбиваться из общей канвы.

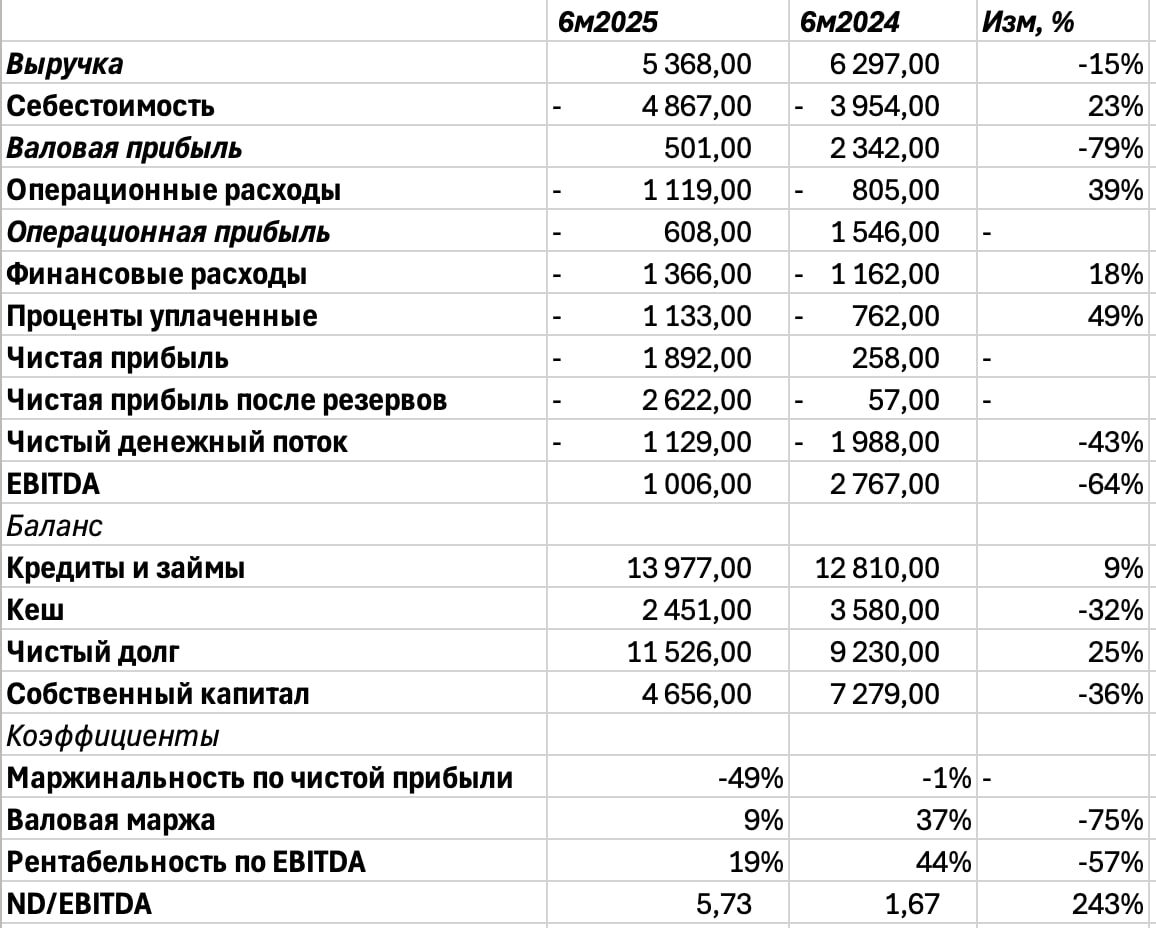

Финансы

· Выручка за первое полугодие — 5,3 млрд (-15% г/г). При этом, выручка в РФ сократилась на 26%, зарубежная выручка выросла на 91% г/г.

· Валовая прибыль сократилась до 0,5 млрд (-79% г/г), валовая маржа — 9% против 37% годом раннее.

· Операционные расходы — 1,1 млрд (+39% г/г)

· Компания получила операционный убыток в 0,6 млрд против 1,5 млрд опер. прибыли в прошлом году

· Уплаченные проценты — 1,1 млрд (+49% г/г)

· Чистый убыток -1,89 млрд против прибыли в 258 млн годом раннее. С учетом резервов под хедж и валютные колебания, получаем 2,6 млрд убытка.

·EBITDA кикшерринга сократилась до 1 млрд (-64% г/г). Рентабельность сократилась до 19% с 37% в 2024.

· Чистый долг увеличился на 25% до 11,5 млрд рублей. ND к форвардной EBITDA — 5,7x. Если брать LTM показатель — 2,99x

Вывод

Если предположить, что второе полугодие компания отработает с таким же результатом (что сомнительно, учитывая растущие процентные расходы и плохую погоду в июле и августе), оценка будет 12,3 EV/EBITDA. Очень дорого. Вкупе с печальной операционкой, которая показала падение поездок на фоне растущих конкурентов, сложно придумать хоть одну причину держать акции компании сейчас.

Катаемся на самокатах, а от акций держимся подальше. По крайней мере, пока нет надежд на перемены.