Рефинансирование ипотеки выгодно или нет сейчас?

Рефинансирование ипотеки: выгодно или нет?

Сейчас много говорят о рефинансировании ипотеки, особенно в контексте текущих ставок. Давайте разберёмся, действительно ли это выгодно, на конкретном примере.

Пример из жизни

У девушки ипотека по ставке 10% годовых. Да, были когда-то в России такие ставки. Она хочет рефинансировать ипотеку, но на текущий момент ставки по ипотеке на вторичном рынке 20% и выше. Соответственно, рефинансирование — это всегда выдача новой ипотеки по текущим условиям. То есть у неё ипотека будет по ставке 22%. Уйти с 10% на 22% — вроде бы невыгодно.

Важный момент

Но есть другой момент, самый важный. Можно путём рефинансирования текущей ипотеки сделать рефинансирование ваших кредитов. В этом конкретном примере у данной девушки долг по ипотеке 800 000 рублей. Кроме ипотеки, у неё есть куча кредитов и карточек на общую сумму 3 300 000 рублей. Итого общий долг — 4 100 000 рублей, 15 открытых кредитных продуктов, общий платёж — 250 000 рублей.

Предложение

Что мы предлагаем девушке? Мы предлагаем ей всё это объединить, сделать рефинансирование той самой её ипотеки, которую она брала по ставке 10% годовых. Теперь у неё будет новая ипотека на сумму 4 000 000 рублей по ставке 22% годовых, и размер платежа будет 73 000 рублей.

Таким образом, она уходит с одной стороны вроде бы нелогично с 10% годовых на 22%, но с другой стороны очень логично — она уходит с платежей в размере 250 000 рублей на 73 000 рублей.

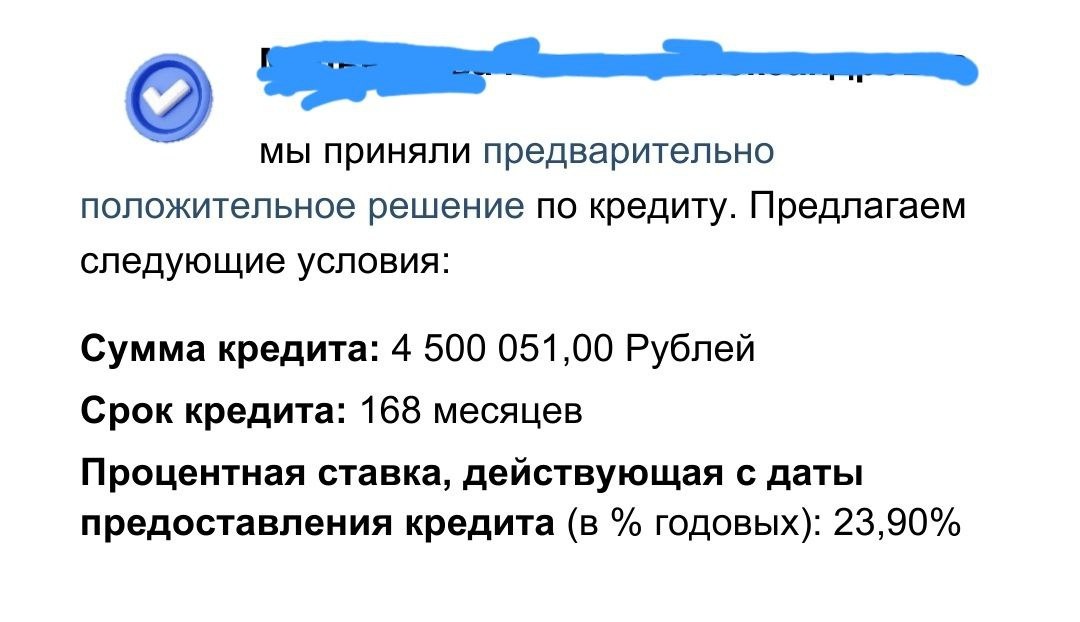

И мы это сделали. Берём даже не 4 000 000 а чуть больше 4 500 000 рублей.

Понятно пишу, разобрались? Если у вас примерно такая же ситуация, пишите, и мы найдём для вас персональное решение.

Не важно какая у вас ставка и платёж по ипотеке. Важен общий размер всех платежей по кредитам. И благодаря рефинансированию ипотеки мы его этот платеж уменьшили.

Добавка - девушка у нас еще и индивидуальный предприниматель. Система налогообложения патент. Прикиньте что мы сделали?

➡️рефинансирование ипотеки с деньгами сверху на сумму больше размера задолженности по ипотеке на 4 раза

➡️заемщик ип

Ну а с вас 🔥

Нужна помощь в кредите пишите @ipotekaprosto1

#рефинансирование #ипотека #кредитналичными #кредитныйброкер