Привет, Друзья!

💼На московской бирже я уже более 20 лет, а в ПИФ - еще дольше. За это время удалось "поиграть" как в intraday и swing трейдера, так и в долгосрочного инвестора из классических книжек с горизонтом инвестирования по некоторым позициям свыше 10-20 лет.

В недавнем своем обзоре "сколько я заработал на Роснефть за 10 лет" я рефлексировал на тему своих личных долгосрочных инвестиций в голубые фишки на примере ТОП-ового нефтяного желтого гиганта. Как показал мой брокерский счет - доход на росте акций за 10 лет даже меньше 0, а выйти в плюс получилось только за счет дивидендов - но их не всегда платили и вначале доходность была чуть больше 1 процента в год.

Сегодня я начну эксперимент по гарантированному (на сколько это применимо в России) утроению части своего капитала на том же символическом горизонте, как было с Роснефть - 10 лет.

Мой план по утроению капитала

План простой как швейцарские часы.

Для достижения плана я выберу следующий инструмент:

- максимально простой и понятный

- максимально защищенный (насколько это возможно сегодня в России)

- ликвидный

ОФЗ с фиксированным купоном и периодом погашения через 10 лет - именно то, что мне нужно. Просто, надежно и понятно.

Я получу предсказуемый результат на нужном мне горизонте и с минимальными усилиями и нервами).

Единственное, что мне нужно будет делать - это реинвестировать два раза в год купоны.

Какой инструмент выбрал?

Моим критериям отвечает ОФЗ 26245

- фиксированный купон на весь срок - 12%

- дата погашения: как раз через 10 лет в сентябре 2035 года

- Цена сейчас чуть ниже номинала - это даже лучше. есть возможность немного больше заработать на переоценке тела облигации к моменту погашения.

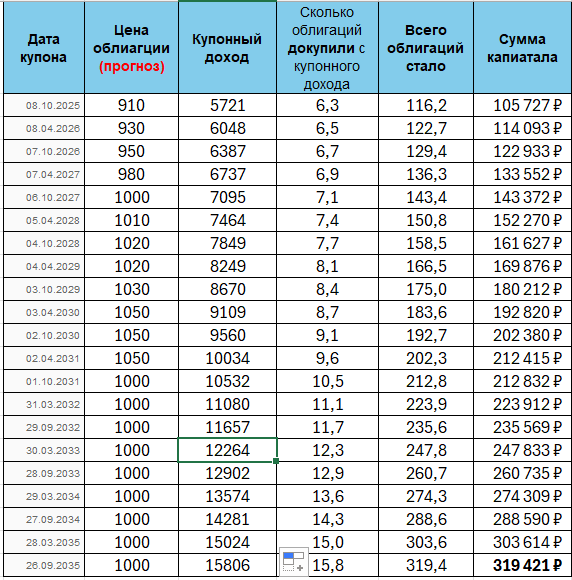

Моделирование моего дохода через 10 лет

А теперь самое интересное - будем считать сколько реально я заработаю.

Не на ИИС, а на обычном брокерском счете (потому что после блокировки моего ИИС с российскими ценными бумагами - с ИИС я больше дело не имею).

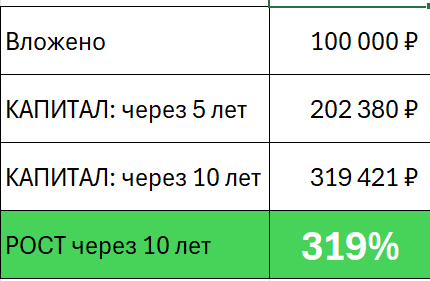

- Начальная сумма вложений: 100 000 рублей

- Срок - 10 лет (на самом деле чуть меньше на 2 месяца, не столь важно)

- НАЛОГИ - учитываю, что с каждого купона будем платить 13% налогами

ДАНО:

- Сумма вложений: 100 000

- Цена облигации: 910 рублей (август 2025)

- Купон, руб 59,84 (12% годовых)

- Кол-во облигаций можно купить на старте: 109,9

Расчет с учетом того, что с каждого купона мы платим налоги! Без вязкой магии мы утроим вложения даже быстрее, чем за 10 лет!

ИТОГО, что мы имеем через 5 и 10 лет?

А ниже расчет без налогов: утроить получится за 8 лет.

Как оптимизировать налоги в том числе на купоны писал тут (на самом деле уже сильно пересмотрел этот подход к оптимизации налогов на купоны или о том, как сальдировать налоги на дивидендных гэпах - может напишу отдельно, если будет время)

Упрощения в расчете:

- на самом деле покупать можно только целые лоты, а я считаю в своей модели в том числе и дробные - это немного, но не критично искажает ситуацию.

- Будущую цену облигации прогнозирую исходя из сценария дальнейшего снижения ставки в ближайшие годы. В некоторые моменты времени (когда ставка ЦБ например может быть 9%) стоимость облигации будет даже выше номинала. На всякий случай заложу это в модель - такой подход немного снизит доходность, так как за те же купонные деньги мы купим немного меньше облигаций.

Заключение

Можно конечно спорить о том, что ОФЗ так себе инвестиция и идея на 10 лет. Что акции растут долгосрочно сильнее по статистике. Моя личная статистика за 20 лет показывает, что самые простые и понятные инструменты помогли мне заработать намного больше, чем акции все месте взятые. Но это мои личные ошибки в выборе инструментов и в стратегии (или в ее отсутствие в определенные моменты).

Новую личную стратегию инвестирования в акции я также уже пересматриваю и скоро буду формировать новый инвестиционный портфель. А тем временем план по утроению капитала через ОФЗ уже начинает работать!

Что мы видим, что удваивать и утраивать капитал с текущими фиксированными ставками в облигациях - задача несложная. Она как бы на поверхности. Я просто решил всё просчитать и посмотреть на результаты через призму лет.

Такой расчет преследует в том числе психологическую цель. Ведь на нашем неспокойном рынке, который на самом деле за последние лет 5 практически не расчет (а индекс не вернулся даже до уровня 2021), само утверждение или мысль о том, что "утроение капитала за 10 лет возможно с гарантиями государства" возможно - это хороший личный мотиватор инвестора, будь то акции или облигации.

Пока часть портфеля будет гарантированно расти в следующие 10 лет, я продолжу работу на той частью, которая требует внимания и нервов (акции).

! ВАЖНО: весь материал, включая картинки, создан человеком без использования ИИ !

--------------------------------------------

Успешных Вам инвестиций и накоплений,

Накопишка

--------------------------------------------

Не является индивидуальной инвестиционной рекомендацией.