Валютный перевод в условиях современной глобальной экономики приобретает всё большее значение как для коммерческих организаций, так и для частных лиц. Международные расчёты давно стали неотъемлемой частью деловой практики — компании по всему миру осуществляют трансграничные переводы для оплаты товаров, услуг, сотрудничества с подрядчиками и партнёрами за рубежом. Однако, как отмечают аналитики, при валютном переводе через банки сейчас все чаще возникают проблемы.

Многие сталкиваются с отказами, непредсказуемыми задержками и неясными причинами возврата средств. В таких условиях участникам внешнеэкономической деятельности, предпринимателям и даже физическим лицам приходится искать альтернативные способы перевода валюты, в том числе использовать платежных агентов, которых можно подобрать на специальных платформах мониторинга. Например, Exnode не только позволяет сравнивать агентов друг с другом, но и выступает гарантом сделки при любых платежах, принимая средства на свой счёт и передавая их агенту только после завершения перевода.

Платформа мониторинга Exnode

В этой статье мы подробно расскажем:

- Как устроен валютный перевод в 2025 году;

- Чем отличаются переводы через банк и платёжного агента;

- Какие документы нужны для успешного перевода;

- Как выбрать надёжный сервис;

- Что делать при задержках и блокировках платежей.

Если вы хотите сделать перевод валюты — юридическому лицу, иностранному партнёру или физлицу за рубеж, — эта инструкция поможет избежать ошибок и провести расчёт с минимальными рисками.

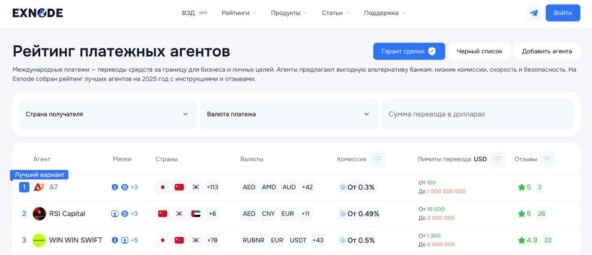

ТОП-3 платежных агента для валютного перевода

Сейчас валютные переводы все реже проходят через банки и все чаще через специальные сервисы международных платежей. Наиболее популярные и безопасные рассмотрим далее.

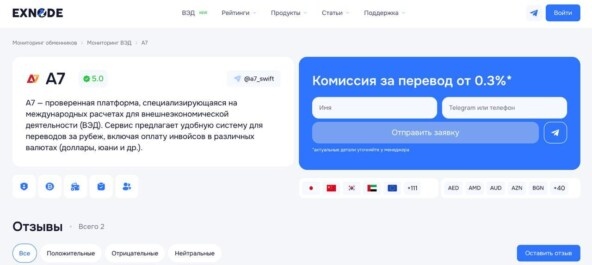

1. Агент A7

A7 - ТОП 1 платежный агент

Сервис работает по классической агентской модели. Вам не нужно открывать валютный счёт, чтобы сделать валютный перевод, проходить проверку и вникать в коды валютных переводов. Просто отправляете рубли — получатель получает валюту.

Что важно:

- Курс по ЦБ — никакой «конверсии по своему», всё прозрачно.

- Документы для отчётности — формируют полный пакет на каждый платёж.

- Соблюдение всех юридических норм и защита средств.

- Минимальная комиссия — от 0,36% — без навязанных услуг и сборов.

Пример расчета комиссии:

- Комиссия при переводе 300 000 ₽ — 1 080 ₽

- Комиссия при переводе 100 000 ¥ — 360 ¥

Подходит как для разовых операций, так и для системных валютных переводов в РФ.

2. Агент RSI Capital

RSI Capital - Агент №2 для валютных переводов

Специализируется на валютных переводах резидента резиденту и B2B-расчётах в Азии и других регионах. Особенно популярен у бизнеса, работающего с Китаем.

Плюсы:

- Валютный перевод быстрый — в пределах 48 часов.

- Поддержка юаня, доллара и рубля.

- Прозрачные комиссии валютных переводов — всё видно до оплаты.

- Сопровождение юристами на всех этапах.

- Комиссия от 0,49%.

Если вас интересует валютный перевод собственных средств в рамках внешнеэкономических сделок — это один из самых стабильных вариантов.

3. Агент Win-Win Swift

Win-WIn Swift - Третий из ТОПа проверенных платежных платформ

Один из немногих сервисов, который предлагает трекинг переводов и круглосуточную поддержку. Подходит как малому бизнесу, так и экспортёрам.

Что удобно:

- Всё просто: рубли на счёт агента — валюта у получателя.

- Не нужен валютный счёт.

- Есть поддержка физлиц — если требуются валютные переводы физическим лицам.

- Доступ к статусу перевода в реальном времени.

- Комиссия от 0,5%.

Если вы не хотите разбираться, какие банки валютные переводы вообще ещё делают — Win-WIn Swift решает задачу за вас.

Как сделать валютный перевод через агента: пошаговая инструкция

Если вам нужно отправить валютный перевод юридическому лицу или физическому лицу за границу, но банк отказывает или требует десятки документов, воспользуйтесь альтернативным способом — через платёжного агента.

Вот как это работает:

Шаг 1. Выберите подходящий сервис

Используйте платформу Exnode, чтобы сравнить: лимиты по суммам, комиссии за валютный перевод, список поддерживаемых валют (USD, EUR, CNY и др.) , отзывы и репутацию.

Обратите внимание на:

- Поддержку валютных направлений, с которыми вы работаете

- Наличие лицензии или договора

После этого заполните заявку в карточке выбранного сервиса, указав Телеграм и имя.

Шаг 2. Получите инвойс

- Запросите инвойс от контрагента или зарубежного партнёра

- Документ должен содержать: Сумму перевода; валюту; назначение платежа; банковские реквизиты получателя

Важно: для некоторых сумм валютного перевода в РФ инвойс обязателен, даже при переводе через агента.

Шаг 3. Оформите счёт у агента

Передайте агенту:

- Инвойс

- Ваши реквизиты

- ИНН и краткое описание назначения (для компаний)

Агент сформирует:

- Счёт к оплате в рублях

- Включит за валютный перевод комиссию

- Укажет курс валютного перевода на дату операции

Это избавляет вас от необходимости открывать валютный счёт или проходить валютный контроль, как в банке.

Шаг 4. Оплатите счёт

- Совершите обычный перевод в рублях на расчётный счёт агента

- Это денежный валютный перевод, но формально он проходит внутри РФ, как оплата по договору

Валютный перевод в рублях позволяет избежать банковских проверок и упрощает расчёты.

Шаг 5. Получите документы

После зачисления агент предоставит вам:

- Платёжное поручение

- Подтверждение зачисления средств получателю

- Справку или акт, если вы юрлицо (для бухгалтерии)

Валютный перевод: банки или платежные агенты

В условиях нестабильности, санкций и жёсткого контроля, валютный перевод через банк становится всё менее предсказуемым. Рассмотрим, в чём агенты выигрывают у банков, особенно для бизнеса и внешнеэкономических операций:

1. Документы и бюрократия

Платёжный агент, чтобы совершить валютный перевод, требует следующее: — достаточно только инвойса и ИНН, а для физлиц — скана паспорта и назначения платежа — операции по валютным переводам обрабатываются без личного визита в офис — упрощённая проверка, особенно при суммах до лимитов

Валютный перевод в банке требует:

- договор

- инвойс

- акты и сертификаты

- уставные документы

- обоснование назначения платежа

- подтверждение происхождения средств

- регистрацию сделки в валютном контроле (иногда)

2. Сроки перевода

Через агента: — перевод доходит за 1-3 дня, включая редкие направления — нет посредников и бюрократических «узких мест» — фиксированное время перевода указывается заранее

В банке: — валютный перевод 2025 может идти 7–14 рабочих дней — задержки из-за внутреннего комплаенса и валютного контроля — зависит от работы корреспондентских банков и валютных каналов

3. Комиссии и курсы

Платёжный агент: — фиксированная комиссия валютный перевод (обычно от 0,7% до 2%) — курсы валютных переводов ближе к рыночным — всё включено: без скрытых или промежуточных сборов

Комиссия банка валютный перевод: — от 1% до 5%, включая: комиссию банка-отправителя, сборы корреспондентов, потери на невыгодном внутреннем курсе. — часто курс занижен на 3–4% по сравнению с биржевым

4. Надёжность и стабильность

У агента: — гибкие маршруты перевода даже при санкционных ограничениях — доступ к банкам в нейтральных юрисдикциях — возможность обойти ограничения и сделать валютный перевод туда, куда банки не отправляют — стабильная схема: платёж в рублях — вывод в валюте

В банке: — неясно, какие банки валютные переводы всё ещё проводят — даже работающий банк может быть отключён от SWIFT — частые отказы без объяснений, особенно при переводах в чувствительные юрисдикции — сложности с валютными переводами нерезидентов и между юрлицами

5. Удобство

У агента: — всё можно сделать онлайн (через сайт, чат, API) — заранее известны реквизиты валютного перевода и сумма — полный пакет документов предоставляется для бухгалтерии — меньше «сюрпризов», особенно при валютном переводе юридическому лицу

В банке: — длинная цепочка согласований — нужен личный визит — каждый платёж сопровождается отдельной проверкой — строгий валютный контроль и риск блокировки

Итог:

Если вы хотите провести валютный перевод, избежать блокировок и не тратить время на сбор бумаг, платёжный агент — это:

- Быстрее

- Дешевле

- Прозрачнее

- Надёжнее

Особенно это важно для бизнеса, который регулярно делает валютные переводы за границу, работает с контрагентами в ЕС, Китае, ОАЭ и других направлениях.

Что такое валютный перевод

Валютный перевод — это перевод денежных средств из одной страны в другую с конвертацией из одной валюты в другую. Он используется как для личных целей (например, перевод денег родственникам за границу), так и для бизнеса — в расчётах с иностранными партнёрами, подрядчиками, поставщиками.

С точки зрения механики, такой перевод — это финансовая операция, при которой деньги перечисляются между счётами, открытыми в разных странах или в разных валютах. Обычно такой перевод включает в себя:

- Конвертацию валют (например, из рублей в доллары, юани, евро и др.);

- Прохождение валютного контроля (особенно при переводе через банк);

- Проверку документов — договора, инвойса, назначения платежа;

- Участие международных платёжных систем или агентов.

Кому актуальны валютные переводы?

- Для компаний — это валютный перевод юридическому лицу, например, при оплате поставок, услуг или консультаций;

- Для физлиц — это денежный валютный перевод родным, друзьям или в счёт покупки за границей;

- Для самозанятых, ИП и фрилансеров — способ получить оплату от иностранных клиентов.

Каким бывает денежный валютный перевод?

- Международные валютные переводы — за пределы РФ;

- Валютные переводы внутри РФ — например, валютный перевод резидента резиденту;

- Перевод между валютными счетами одного клиента или между компаниями;

- Валютный перевод в рублях — когда расчёт ведётся в нацвалюте, а получатель получает конвертированную сумму.

Когда валютные переводы за границу нужны бизнесу, а когда — физлицам

Валютный перевод необходим не только компаниям, работающим с зарубежными партнёрами, но и частным лицам, особенно в 2025 году, когда трансграничные операции всё ещё проходят через ограничения и санкции.

Разберём, в каких случаях такой перевод нужен юридическому лицу, а когда — физическому.

Для бизнеса (юридических лиц)

Перевод юридическому лицу актуален, если вы:

- Импортируете товары или услуги

- Оплачиваете инвойсы за программное обеспечение, лицензии, SaaS, логистику и консалтинг.

- Проводите международные сделки B2B, требующие официальных операций по валютным переводам с отчётностью и сопровождением.

- Участвуете в глобальных маркетплейсах, таких как Amazon, Etsy, eBay — для вывода выручки или оплаты рекламных кабинетов.

- Ведёте расчёты с нерезидентами

- Хотите сделать валютный перевод без открытия валютного счёта, чтобы избежать жёсткого банковского контроля.

Важно: бизнесу критично избегать задержек, скрытых комиссий и блокировок, которые часто случаются при использовании банков. В таких случаях платёжный агент становится реальной альтернативой банку для перевода. Найти такого платежного агента можно на специальных платформах мониторинга.

Для частных лиц (физических лиц)

Валютный перевод физическим лицам может потребоваться в следующих случаях:

- Оплата обучения за границей — Университеты, школы, языковые курсы принимают оплату только в валюте, часто с подтверждающими документами.

- Медицинское обслуживание — Переводы на клиники или страховые компании в других странах.

- Поддержка родственников — Перевод средств членам семьи, проживающим за рубежом.

- Фриланс или удалённая работа — Получение оплаты за услуги от иностранных заказчиков (в этом случае возможен и перевод между валютными счетами).

- Покупка недвижимости или аренда за границей — Нужно сделать валютный перевод, иногда — срочно.

- Перевод собственных средств за границу — Например, для размещения на зарубежных брокерских счетах или счётах в иностранных банках

Часто от физлиц не требуют уставных документов или контрактов, как у компаний. Но в любом случае нужны точные реквизиты валютного перевода и корректное оформление.

Документы для валютного перевода в 2025 году

Оформление валютного перевода в 2025 году по-прежнему требует соблюдения законодательства, особенно при отправке средств за границу. Перечень документов зависит от того, через кого вы отправляете средства — банк или платёжного агента. Ниже — сравнение требований к физическим и юридическим лицам.

Валютный перевод через банки

Банки в 2025 году следуют строгим требованиям валютного контроля, особенно при операциях с нерезидентами. Для успешного прохождения проверки потребуется собрать полный комплект документов, чтобы валютный перевод прошел правильно.

Для юридических лиц:

- Контракт или договор с иностранным контрагентом

- Инвойс или счёт на оплату

- Акт выполненных работ / поставки (если это не первый платёж)

- Валютный договор или паспорт сделки (при необходимости)

- Реквизиты валютного перевода с SWIFT-кодом и банковскими данными получателя

- Учредительные документы (Устав, ОГРН, ИНН)

- Справка о резидентстве (по запросу)

- Возможен запрос дополнительных форм или анкет по валютным операциям

Для физических лиц:

- Паспорт

- Реквизиты получателя (включая имя, банк, SWIFT-код)

- Основание перевода — инвойс, договор, справка об оплате учёбы или медуслуг

- В отдельных случаях — документы о происхождении средств

Банки могут потребовать дополнительные бумаги в зависимости от страны назначения, валюты и суммы. Часто требуется полный «трейл» по документам и объяснение назначения платежа.

Перевод через агента

Если вы используете платёжного агента, перечень документов для валютного перевода сокращается, а оформление проходит быстрее — без жёсткого комплаенса.

Для юридических лиц:

- Инвойс или счёт от иностранного партнёра

- Карточка организации (ИНН, КПП, реквизиты)

- Реквизиты контрагента

- Краткое назначение перевода

В некоторых случаях также может потребоваться договор, но чаще всего — нет обязательной регистрации сделки, как в банке.

Для физических лиц:

- Скан паспорта

- Реквизиты получателя

- Основание перевода (только если сумма превышает лимит, например, $5 000)

Агент заранее скажет, какие документы подходят под вашу ситуацию. Некоторые агенты позволяют сделать валютный перевод вообще без инвойса — особенно при переводе собственных средств или помощи родственникам. Подобрать такого агента можно на платформе Exnode.

Что делать, если валютный перевод собственных средств задерживается

Валютный перевод может не прийти в срок по целому ряду причин: от технической ошибки до блокировки на этапе валютного контроля. Ниже — пошаговый план действий, если деньги не доходят.

1. Уточните заявленные сроки

Прежде всего, проверьте, сколько должен идти перевод.

- Через платёжного агента: 1-3 дня — как правило, быстрее и без посредников.

- Через банк: 3–14 рабочих дней в зависимости от направления, валюты и проверки.

Если срок прошёл, переходите к следующему шагу.

2. Свяжитесь с отправителем

Если вы получатель — запросите у отправителя валютного перевода:

- SWIFT-квитанцию или подтверждение перевода.

- Точные реквизиты, по которым был сделан платёж.

- Сумму, дату и валюту перевода.

Это поможет выяснить, был ли перевод действительно отправлен и правильно ли он оформлен.

3. Проверьте реквизиты

Ошибки в следующих полях могут привести к возврату или «зависанию» перевода:

- Неправильный SWIFT-код

- Неверное имя получателя (особенно для юрлиц)

- Ошибка в номере счёта или IBAN

- Назначение платежа не соответствует требованиям валютного контроля

4. Свяжитесь с банком или агентом

Если перевод шёл через банк:

- Подайте запрос на трассировку (трейсинг).

- Попросите уточнить, на каком этапе застрял валютный перевод: валютный контроль, банк-корреспондент, банк-получатель.

- Уточните, не требуется ли дополнительный документ (например, инвойс, подтверждение происхождения средств).

Если перевод шёл через платёжного агента:

- Обратитесь в службу поддержки и запросите статус перевода.

- Уточните, не задержался ли платёж на стороне зарубежного банка.

- Проверьте, не нарушены ли лимиты или условия договора.

5. Запросите возврат (если необходимо)

Если платёж не может быть доставлен, вы можете:

- Подать заявление на возврат средств.

- Уточнить, будет ли удержана комиссия за возврат (в банках — до 100 USD).

6. Предотвращайте риски заранее

Чтобы избежать задержек:

- Всегда проверяйте реквизиты до отправки.

- Используйте платёжных агентов, если нужен быстрый и прозрачный перевод.

- Для срочных операций избегайте банков с длинным валютным контролем.

Если валютный перевод задерживается, действуйте быстро: проверьте документы, запросите подтверждение, обратитесь к банку или агенту. Чем раньше вы начнёте разбирательство, тем выше шанс, что деньги дойдут или будут возвращены без потерь.

Заключение

В 2025 году валютный перевод — это не просто техническая операция, а целый процесс, требующий внимания к деталям, знания текущих правил и умения выбирать надёжные каналы. Банковская система всё чаще сталкивается с ограничениями, задержками и отказами, особенно при работе с иностранными получателями и валютными переводами нерезидентов.

На этом фоне всё больше клиентов — как юридических, так и физических лиц — переходят на работу через платёжных агентов, которые предлагают:

- Прозрачные условия,

- Быстрые сроки исполнения,

- Минимум бюрократии,

- Устойчивость к внешним ограничениям.

Чтобы не потерять деньги и время, важно заранее продумать стратегию: подготовить документы, сверить реквизиты валютного перевода, выбрать проверенный сервис и учитывать валюту, направление, лимиты и курс.

Валютные расчёты остаются возможными — и даже удобными, если знать, как действовать. Рекомендуется выбирать платежных агентов на Exnode, если не хотите переплатить комиссию и отправить средства быстро.