🧮 Стагнация в банковском потребительском кредитовании открыла окно

возможностей для микрофинансовых компаний, и в этом контексте очень

любопытно заглянуть в финансовые результаты Займера по МСФО за 2 кв.

2025 года, которые компания представила буквально вчера:

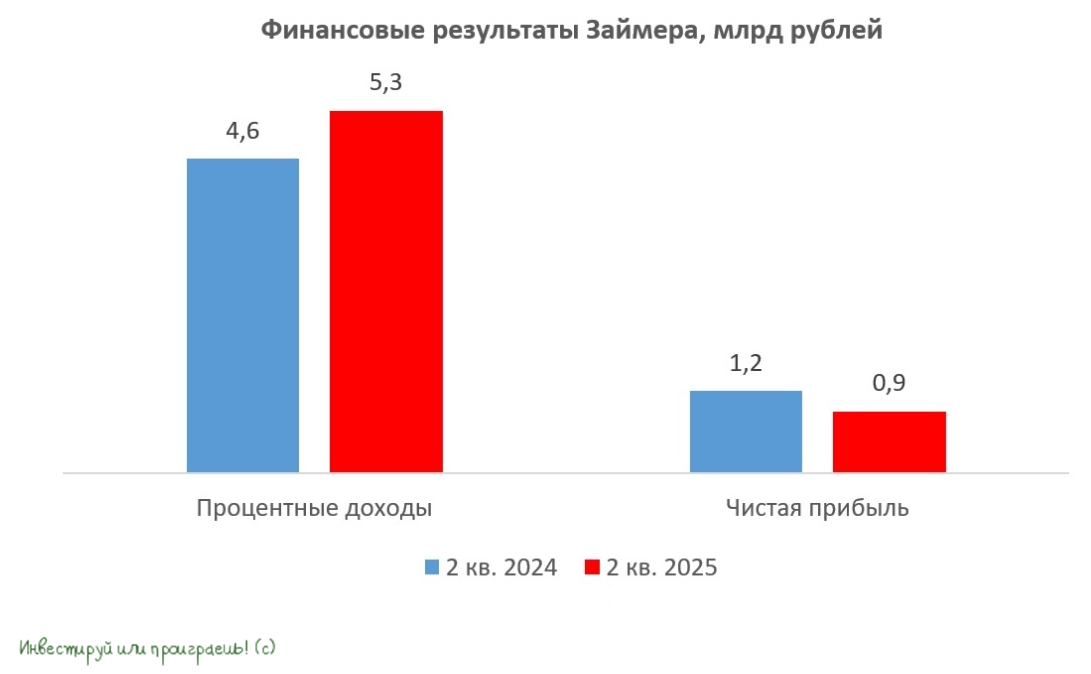

📈 Чистые процентные доходы c апреля по июнь увеличились на +16,5% (г/г) до 5,3 млрд руб. Компания проявляет высокую гибкость, оперативно реагируя на изменения рынка и требования регуляторов.

Причём Займер не только наращивает выдачу займов до зарплаты и среднесрочных займов, но и предлагает широкий спектр продуктов, включая виртуальные карты с кредитным лимитом и POS-займы, которые позволяют покупателям приобретать товары в магазинах в рассрочку.

📈 Обращает на себя внимание, что уже два квартала подряд компания зарабатывает 0,4 млрд руб. комиссионных доходов. По словам руководства, Займер активно (но не агрессивно!) продвигает дополнительные продукты и постепенно наращивает непроцентный доход. Это правильный курс и шаг вперёд на пути к финансовой стабильности, особенно в непростые экономические периоды.

📈 Так или иначе, 2 кв. 2025 года Займер завершил с чистой прибылью в размере 945 млн руб., при рентабельности капитала в 29%. По итогам аналогичного периода прошлого года мы видим снижение на -21,3% (г/г), однако если сравнить итоги 1 полугодия 2025 года, то мы уже видим неплохой рост на +12,1% (г/г) - с 1,66 до 1,86 млрд руб. Из чего мы делаем вывод, что даже в непростых рыночных условиях Займер демонстрирует высокую эффективность бизнеса.

💵 Ну а достаточность капитала 61,2% при регуляторном минимуме 6% - это не просто запас прочности, это самая настоящая финансовая подушка безопасности, позволяющая комфортно выплачивать дивиденды и укреплять свои позиции на рынке:

💰 Кстати, о дивидендах. Вместе с публикацией фин. отчётности Совет директоров принял решение о распределении прибыли за 2 кв. 2025 года. Ожидается, что выплаты акционерам составят 4,73 руб. на акцию, что по текущим котировкам сулит ДД=3,2% и соответствует 50% от чистой прибыли по МСФО. Компания чётко придерживается своей див. политики и обещает продолжать ежеквартально выплачивать не менее половины чистой прибыли.

📣 Разумеется, по старой доброй традиции мы заглянули и на

конференц-звонок Займера по итогам полугодовой отчётности. Вот самые

интересные тезисы, которые мы для себя отметили:

✔️ Руководство компании отвечало на многочисленные вопросы о покупке банка Евроальянс. В общем, главная мысль следующая: менеджмент планирует создать цифровой банк, ориентированный в первую очередь на физлиц, но также готовый предложить продукты и корпоративным клиентам.

При этом компания не собирается соперничать с ведущими цифровыми банками страны, а выберет узконаправленный подход, фокусируясь на нишах с некредитным доходом. В ближайшее время банк будет докапитализирован почти на 1 млрд руб. для формирования надёжной IT-инфраструктуры и запуска новых продуктов.

✔️ Будущие изменения в законодательстве окажут разнонаправленное влияние на бизнес компании:

🔼 С одной стороны, введение периода «охлаждения» для займов свыше 50 тыс. рублей никак не затронет Займер, т.к. компания не выдаёт такие суммы.

🔽 С другой стороны, обязательное использование биометрии для

идентификации заёмщиков может ограничить спрос на услуги микрофинансовых организаций. Однако отрасль активно ведет диалог с властями, стремясь отложить введение этого закона до 2027 года.

👉 В общем, пока одни инвесторы опасаются дальнейшего усиления регуляторики и боятся неопределённости из-за риска очередных нововведений в секторе МФО, другие - получают весьма приличные дивиденды по акциям Займера и радуются стабильной динамике котировок, без сильных шоков, как по многим другим бумагам на российском фондовом рынке.

На мой взгляд, Займер наглядно продолжает доказывать, что бизнес можно

развивать без безумных рисков и агрессивных стратегий, создавая хорошую

синергию между МФО, коллекторским агентством и банком.

❤️ Спасибо за ваши лайки, друзья!

👉 Подписывайтесь на мой Дзен и телеграмм-канал будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!