При ненадлежащем исполнении обязательств по заключенному договору купли-продажи законодательством предусматривается выплата кредитору неустойки (штраф, пени). Согласно ст.331 ГК РФ соглашение о неустойке должно быть оформлено в письменном виде.

Рассмотрим пример отражения неустоек (штрафов, пеней) в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

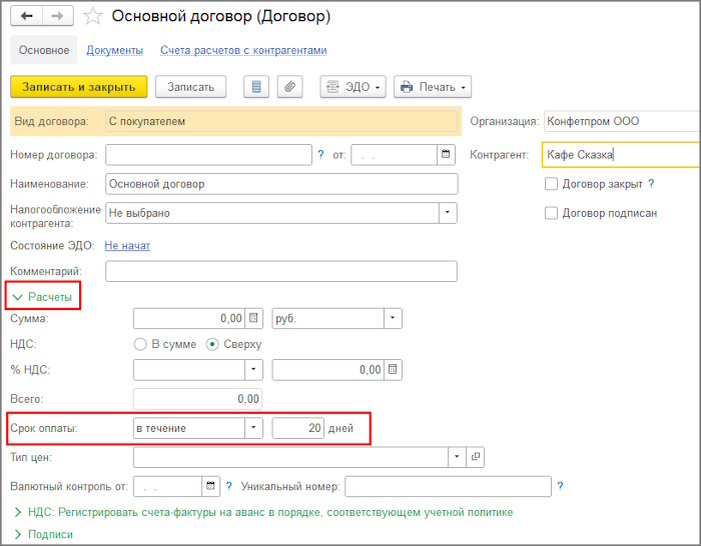

Организация ООО «Конфетпром» заключила с контрагентом ООО "Кафе "Сказка" договор поставки товаров на общую сумму 100 000 рублей. В договоре были прописаны сроки оплаты товаров, согласно которым покупатель обязуется произвести полную оплату в течении 20 календарных дней с момента получения товаров. Также было заключено соглашение, предусматривающее неустойку за нарушение сроков оплаты товаров покупателем. Размер неустойки рассчитывается исходя из 0,1% от суммы неоплаченной задолженности за каждый календарный день со дня истечения срока оплаты.

1. Учет у продавца.

В бухгалтерском учете суммы признанных неустоек (штрафов, пеней) за нарушение условий договора признаются прочими доходами.

Отражаются у продавца записью: Дт 76.02 — Кт 91.01;

В налоговом учете суммы признанных неустоек (штрафов, пеней) за нарушение условий договора признаются внерелизационными доходами по налогу на прибыль. При применении УСН признаются доходами при зачислении денег на расчетный счет или в кассу.

В карточке договора с контрагентом установим срок оплаты.

02 августа 2025 года организация ООО «Конфетпром» отгрузила товар контрагенту ООО "Кафе "Сказка".

В течение 20 календарных дней с момента получения товара покупателем не было произведено оплаты. После выставления претензии в адрес покупателя за нарушение сроков оплаты 10 августа 2025 покупатель признал задолженность по уплате неустойки и погасил ее в полном объеме, включая и задолженность по договору поставки.

Для начисления пеней создадим документ в разделе «Продажи — Расчеты с контрагентами — Начисление пеней».

Указываем контрагента, договор, счет расчетов, ставку пеней. Дата документа соответствует дате расчета и начисления пеней. Нажимаем кнопку «Заполнить — Заполнить остатками по взаиморасчетам».

Табличная часть заполнится автоматически задолженностью и рассчитается сумма пеней.

При проведении документа сформируется проводка: Дт 76.02 — Кт 91.01.

Чтобы в аналитику счета 91.01 подставилась нужная статья доходов необходимо ее предварительно настроить. Справочник статей находится в разделе «Справочники — Доходы и расходы — Прочие доходы и расходы».

В нужной статье указываем в поле «Использование по умолчанию» значение «Документ «Начисление пеней».

10 августа 2025 года получена оплата за поставку товара.

10 августа 2025 года получена сумма неустойки от покупателя.

2. Учет у покупателя.

В бухгалтерском учете суммы признанных неустоек (штрафов, пеней) за нарушение условий договора признаются прочими расходами.

Отражаются у покупателя записью: Дт 91.02 — Кт 76.09;

В налоговом учете суммы признанных неустоек (штрафов, пеней) за нарушение условий договора признаются внерелизационными расходами по налогу на прибыль. При применении УСН расходами не признаются.

Отражение начисленной неустойки производится документом «Операция» в разделе «Операции — Бухгалтерский учет — Операции, введенные вручную».

Статью подготовила консультант 1С компании Техно-линк.

Если у вас остались вопросы, напишите нам по email: 1c@tlink.ru или позвоните по телефону +7(343) 288-75-45