🏡 Насколько все плохо в недвижке?

Продолжаем серию постов о рынке недвижимости!

Мы решили прочитать великое множество аналитических отчетов по этой отрасли и найти ответ на вопрос — насколько же сейчас все плохо в недвижке? Разберемся вместе 🧐

Массовая господдержка закончилась, ставка бьет, поэтому количество выдач ипотек остается ниже прошлогоднего уровня (-58% к II кв. 2024 г. по количеству и -51% по объему). В июне годовое падение достигло максимума (-66% по количеству и -61% по объему) — это в некоторой степени объясняется тем, что люди стремительно начали набирать кредиты в прошлом году перед завершением льготной ипотеки. В июле ситуация немного улучшилась, и падение выдач в сравнении с прошлым годом составило 28%. В денежном объеме ничего не изменилось.

Для наглядности можно посмотреть на числа. В конце 2 квартала 2024г. объем выданных ипотечных кредитов составлял 1800,0 млрд. руб. На момент окончания 2 квартала 2025 г. этот показатель составил 886,6 млрд. руб. (всяко лучше, чем в 1 квартале - в нем было 611,1 млрд. руб 😭).

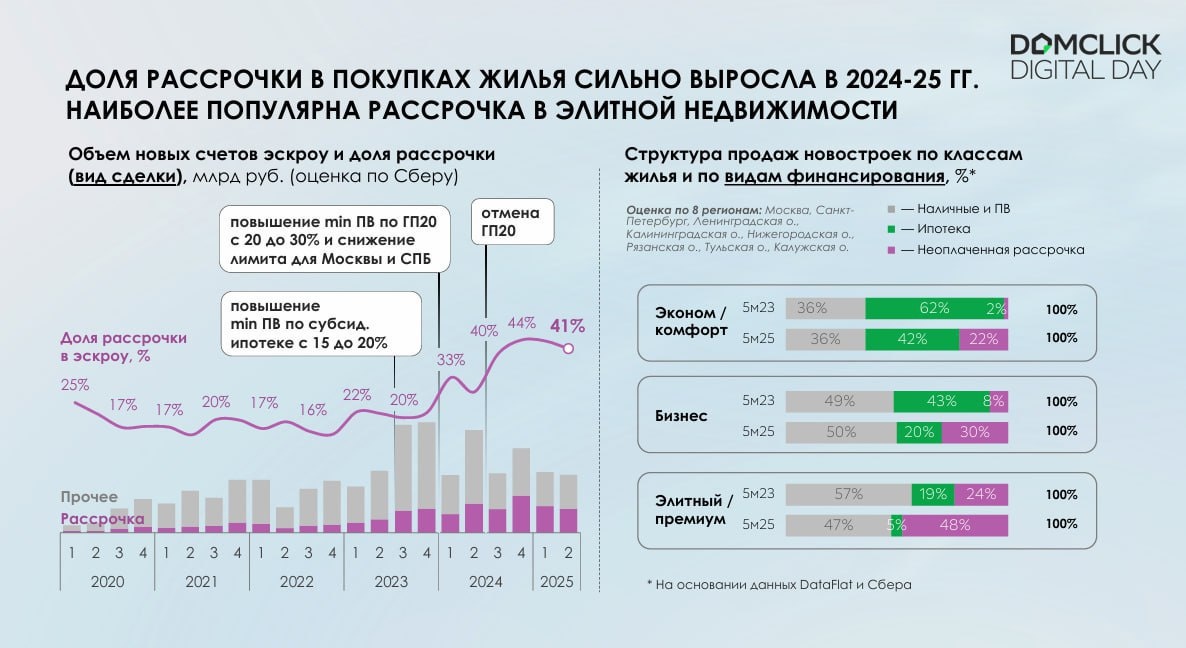

Немного посмотрим на рыночные тренды. Застройщики начали предлагать рассрочку. В 2025 году ее доля в покупке жилья выросла— наиболее популярной она стала в группе элитной/премиум недвижимости, где теперь примерно 48% покупок оплачиваются в рассрочку. При этом всего 5% покупателей берут ипотеку, остальные 47% оплачивают новое жилье с помощью кэша (кто эти люди?!?). В сегменте эконом/комфорт класса люди все меньше отдают предпочтение ипотеке (42%) и начинают постепенно наращивать количество рассрочек (22%), остальные 36% покупок приходятся на кэш. Больше всего в рассрочку берут жилье в Москве, Санкт-Петербурге, Крыму, Кабардино-Балкарской и Калининградской областях ✈️

Лидерами по объемам выдачи ипотечных кредитов во 2 квартале 2025г. стали Сбербанк (535 млрд. руб.), ВТБ (118 млрд. руб.) и Альфа-банк (65 млрд. руб.). Средний размер ипотечного кредита в целом по топ-10 регионам во II кв. 2025 г. увеличился до 4,5 млн руб. (+0,2 млн руб.).

Теперь немного углубимся в строительство жилья. Продолжается снижение темпов строительства на фоне охлаждения спроса: за апрель-июнь застройщики в России вывели на рынок 9,9 млн кв. м (-20% г/г после -26% г/г в I кв.). В Москве, например, в январе-июне 2025 года было запущено 1,8 млн. м2 новых проектов строительства многоквартирных домов (-35,9% г/г). Всего по России в июле наблюдается снижение запусков новых проектов примерно на 20% 😭

По оценке ДОМ.РФ, запуски новых проектов в 2025 г. сократятся на четверть. Снижение запусков приведет к сокращению предложения на рынке жилья начиная с 2027 г. и росту цен на новостройки по мере снижения ставки и восстановления спроса.

А что с ценами? С ними все довольно.... просто (и грустно). Продолжают расти в Москве и в регионах, причем вторичка — быстрее первички. В среднем по России цена вторички выросла на 3,3% с января 2025г., первички — на 2,3%. Больше всего в новостройках за год подорожали однокомнатные квартиры (+7%). Рост цен на двухкомнатные и трехкомнатные квартиры составил соответственно 6,5% и 5,4%. Какое-то странное ценообразование.

Что в итоге? У эффекта ключевой ставки есть лаг во времени и не стоит ожидать мгновенного улучшения ситуации в секторе, хоть её уже начали снижать. Цены держат во-первых, банки, чтобы их ипотечные кредиты и проектное финансирование не обесценилось, а во-вторых, инфляция — с каждым годом строить всё дороже и дороже. Недвижимость доступнее так и не станет. Льготная ипотека разогнала цены, теперь её нет, но мощно снижать цены, разумеется, никто не будет. Всё еще есть опасения, что кто-то из застройщиков или обанкротится, или продастся. Те, кто останутся, поделят рынок между собой.

Недвижимость — удивительный рынок, на котором плохо всем — и продавцам и покупателям.

P.S. Ждем отчеты Самолета, ПИКа и остальных и будем готовить разборы.