В 2024 году банковские вклады вновь стали главным способом сохранения и приумножения капитала у россиян. Ключевая ставка Центробанка поднималась до рекордных 21%, а банки вслед за ней предлагали доходность до 22% годовых по депозитам . На фоне высокой инфляции, ограничений фондового рынка и нестабильного рубля такие проценты выглядели привлекательными. Однако, прошло менее года, и ситуация начала меняться.

📉 Вклады теряют доходность: ставки пошли вниз

После пика в 4-ом квартале 2024 года “ключ” начали постепенно снижать: на последнем заседании в июле 2025 - сразу на два пункта. Сейчас банки предлагают 15–17% годовых по долгосрочным вкладам, а прогноз Центробанка указывает на дальнейшее снижение ключевой ставки до 12-13% к 2026 году и к 7-8% к 2027. При этом инфляция в 2025 году оценивается в 9,4%. В результате реальная доходность вкладов — всего 7,6% годовых, и это только с учетом официальной инфляции, что остается говорить о ее реальном уровне. При дальнейшем снижении ключевой ставки доходность по вкладам может стать нулевой или даже отрицательной.

😱Люди не инвестируют в бизнес — потому что боятся

Несмотря на падающую доходность депозитов, большинство россиян все еще с опаской смотрят на предпринимательство. Почему? Исторически в России доминировали консервативные инвестиционные привычки. Люди пережили гиперинфляцию, дефолт, банковские кризисы 90-х, заморозку вкладов. Эти события сформировали паттерн недоверия к активным инвестициям — особенно к бизнесу. Именно поэтому инструменты вроде вкладов, ОФЗ, недвижимости до сих пор воспринимаются как единственно безопасные. Даже сейчас, когда малый бизнес становится доступнее, для многих он остается «территорией риска».

Но важно понимать: не весь бизнес одинаково уязвим. Запуск «с нуля» и запуск по франшизе — это два совершенно разных уровня риска.

⚖️Бизнес по франшизе: баланс между риском и доходностью

Одним из главных препятствий для инвестиций в бизнес остается страх потерять капитал. Вклады в банки кажутся надежными и предсказуемыми: фиксированный процент и гарантия сохранности. Однако такой подход порой ограничивает потенциал роста вашего капитала. Сегодня многие предприниматели и инвесторы ищут способы снизить риски, не отказываясь от более высокой доходности бизнеса. Именно здесь на помощь приходит формат франшизы — модель, сочетающая готовую рабочую концепцию и поддержку, которая значительно снижает риски стартапа и ускоряет выход на прибыль. Чтобы понять, насколько выгодна франшиза по сравнению с традиционным депозитом, стоит взглянуть на реальные цифры и провести практическое сравнение.

💸Сравнение доходности: депозит vs. франшиза за 3 года

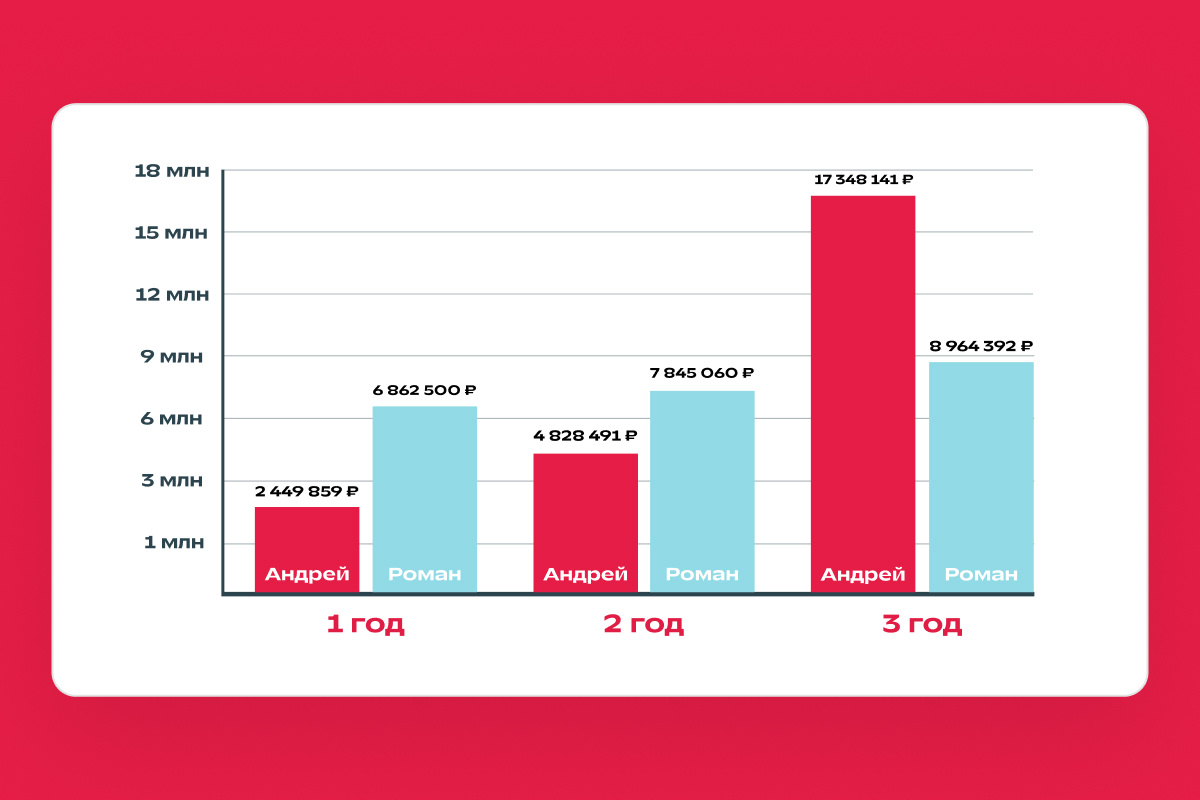

Рассмотрим двух инвесторов - Рому и Андрея. Оба имеют по 6 000 000 рублей и хотят приумножить свой капитал. Рома предпочитает надежность и спокойствие. Он кладет деньги на депозит в крупном банке под 16% годовых на 3 года. Андрей приветствует умеренный риск, и поэтому выбирает вложить деньги в покупку франшизы.

За первый год Рома заработает 960 000 рублей и заплатит с этой суммы 97 500 рублей подоходного налога. За второй год его чистая прибыль составит уже 982 560 рублей, а в последний год - 1 119 332 рубля. Итого за 3 года Роман заработает 2 964 392 рублей. Но это лишь номинальная доходность, если учесть официальный уровень инфляции в 9,4%, то через три года Рома заработает лишь 846 504 рублей. Таким образом, средняя реальная доходность составила 4,7%.

Теперь посмотрим, как обстояли дела эти 3 года у Андрея. Для расчетов возьмем реальную финансовую модель франшизы сети суши-ресторанов UP SUSHI. Андрей вложил 6 000 000 рублей для открытия ресторана с доставкой. Управляющая компания франшизы помогла ему выбрать локацию, которая будет гарантировать прибыль, и запустила ресторан за 3 месяца. Первые полгода месяца после открытия бизнес “раскачивался” и чистая прибыль составляла в среднем 297 594 рублей. Уже с 7-го месяца ресторан вышел на среднюю прибыль в 630 515 рублей. По прошествии года ресторан начал стабильно приносить Андрею в среднем 876 639 рублей, а на третий год работы средняя прибыль составила 1 139 631 рублей в месяц. Таким образом, за первый год с учетом времени на открытие Андрей заработал 3 550 141 рублей чистой прибыли, за второй год - 7 278 350 рублей, за третий - 12 519 650 рублей. С учетом первоначальных вложений и уровня инфляции в 9,4% реальная прибыль составила 13 251 886 рублей. Решение вложить капитал в стабильный, твердый бизнес дало Андрею среднюю реальную доходность в 51,8% годовых.

В сухом остатке мы получаем следующую картину: Рома с прибылью в 846 тыс. рублей за 3 года и закрытым вкладом и Андрей с прибылью в 12,5 млн и растущим бизнесом. Такие результаты — не случайность, а следствие системной работы, проверенной бизнес-модели, снижающей риски и позволяющей сосредоточиться на развитии. В условиях снижения ставок по вкладам и растущей инфляции грамотно построенный бизнес становится не просто альтернативой, а эффективным инструментом приумножения капитала.

Стоит отметить, что эти показатели — не вымышленные цифры. Это реальные результаты партнеров франшизы UP SUSHI, которыми управляющая компания готова поделиться, предоставляя подробные финансовые отчеты. Такая прозрачность подтверждает надежность и устойчивость бизнеса.

📌Выбор остается за вами

Выбор между консервативным вкладом и инвестицией в бизнес — это вопрос готовности к действию и баланса между безопасностью и доходностью. История Андрея наглядно демонстрирует, что вложение в проверенную франшизу способно принести значительно более высокую прибыль при минимальных рисках.

Если вы стремитесь не просто сохранить, а приумножить свои средства — стоит всерьез рассмотреть путь, который выбрал Андрей: инвестировать в бизнес с поддержкой опытной команды и проверенной модели.