Размышления про инвестиции.

Как знают постоянные читатели блога, я очень тщательно фиксирую все свои шаги/действия в своем инвестиционном портфеле.

Неважно, будь то пополнения, покупки, ребалансировки, дивиденды и их реинвестиции - каждый шаг находит отражение в моей учетной табличке.

Если что, это обычный самый Excel, который создал с нуля, сам - как было удобно и понятно лично мне. Все без готовых шаблонов или чужих заготовок, чисто по наитию.

И уже дальше развивал и добавлял вкладки, опции и графики по мере появления опыта и необходимости в учете дополнительных данных.

При этом я не просто делаю архив данных, но и периодически эту информацию пересматриваю и пытаюсь анализировать в разных разрезах.

Вот про одно такое "открытие" сегодня и желаю написать статейку.

Возможно, кому-то эти мысли покажутся интересными, а то и полезными.

Нет, на открытие тайн фондового рынка я не надеюсь, да и не претендую.

Но вот определенные повторяющиеся закономерности иногда проскакивают.

Над ними как минимум интересно подумать, а иногда они еще позволяют предпринимать более оптимальные шаги/действия в будущем.

Из примеров?..

Ну вот на примере многострадального Полиметалла и Северстали, чьи акции я начинал покупать в 2021 году фактически на истхаях, хотя были и другие варианты, я сделал однозначный вывод, что ни разу в таких историях выгоды я не получил, скорее даже наоборот: через некоторое время цена от истхаев снижалась весьма существенно, и можно было бы за те же деньги приобрести гораздо большее количество штук акций.

А при определенных событиях и раскладах в будущем - вообще отказаться от покупки некоторых активов. И купить что-то менее дорогое (не на истхаях), но при этом более стабильное в части выплат дивидендов и их "размерности".

Давайте к конкретике, на примере моих покупок Лукойла в 2025 году.

Статья будет частично перекликаться с размышления в указанной ниже статье, которая была написана мной в концовке 2022 года.

Итак.

До 2025 года я суммарно приобрел 200 штук Лукойла, и последняя моя покупка там была 23.05.2023, незадолго до отсечки, в количестве 10 штук по цене 5.075 рублей.

Хорррр-рРр-рошенькая была цена, вкусная, да? )

Далее с дальнейшими покупками Лукойла я решил на время притормозить, и в последующие годы набирал другие нужные мне акции, преимущественно Сбер АП, которых в итоге набрал до 5.000 штук в текущем году, и которые в этом году принесли мне очень приятную сумму дивидендов.

Ну а к покупкам Лукойла я "вернулся" в этом году, как раз после того, как добрал Сбер до промежуточных 5.000 штук в марте сего года.

Там как раз у меня пришел вычет с ИИС за 2024 год + была первая получка на новом рабочем месте.

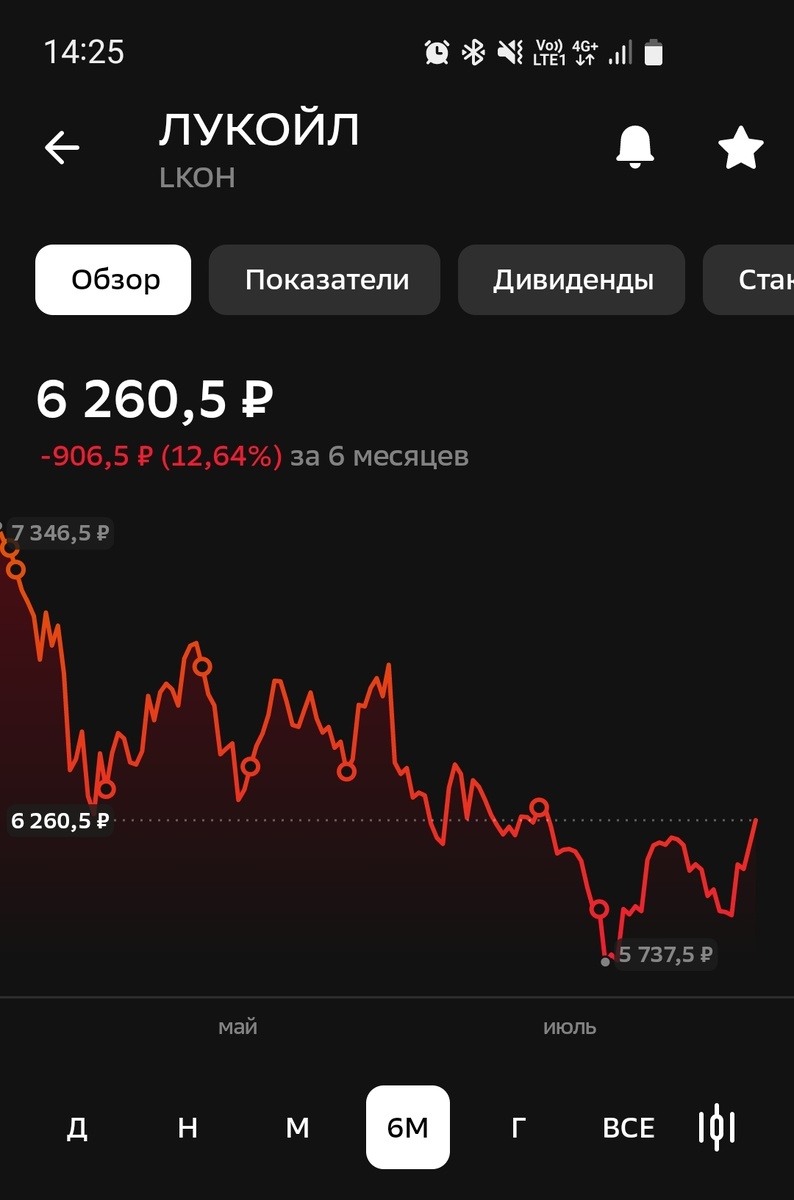

В приложении Сбера на графике Лукойла мои покупки выглядят вот так:

Кто хочет что-то написать про "падающие ножи", те:

- сначала могут перечитать статью выше, там про это все уже написано;

- могут отзеркалить график справа налево и увидят, что это покупка от лоев по самой низкой цене на растущем рынке)

Ну или разницы никакой, во всяком случае, с точки оценки итоговых цифр.

А вот так смотрится информация в моей табличке учета покупок с марта до текущих 280 штук.

Серые ячейки - это как визуально отделил последнюю покупку в 2023 году.

Если сводить цифры, то видно, что за этот отрезок куплено 80 штук (зеленым - это реинвестиция вычета, специально помечаю таким образом) на общую сумму 523.460 рублей, т.е. средняя за акцию выходит 6.543,25 рублей.

Что даже выше, чем текущая цена на рынке, к тому же отросшая на последних геополитических новостях.

И на фоне текущих цен достаточно "странно" ощущаются цены покупки в марте по 7.215 рублей, что ощутимо выше средней на тот, да и на текущий момент.

При этом, как мы видим в зеркала заднего вида, покупать по той цене не было вообще никакого смысла.

Ибо в мае, перед отсечкой и с уже известными дивидендами цена была ощутим ниже: между 7.215 и даже 6.500, помимо 700 рублей разницы, - более 10%.

А как мы помним и видим, цена акций на том отрезке и пониже ходила.

Поэтому в теории, если БЫ просто подождать и не покупать в моменте - получилось БЫ даже выгоднее (в смысле, больше штук за те же деньги).

Но в том и заключается парадокс фондового рынка в текущих реалиях.

Казалось бы: с марта уже близится большой дивидендный сезон, где многие компании готовы платить рекордные или просто очень высокие дивиденды.

Соответственно, при обычной логике можно предположить, что дальше цена акций, платящих высокие дивиденды - будет только расти.

Но у нас же рынок эмоций.

Как раз в тот отрезок времени открыл свой рот некий Трам-пам-памП.

И даже ввел пошлины 100%, а то и 200%. На пару недель.

А потом откатил. А потом передумал.

А потом еще грязно выругался в птичкином мессенджере и грозил различными @-н@лЬными карами в разные стороны, в том числе даже своим союзничкам.

И на этом нервном фоне (и болтовне) цена акций шлепнулась, и еще, и еще.

В моменте помню даже ближе к 6.000 спускалась, а то и к 5.600 рублям (смотреть влом, но вроде это уже после отсечки по Лукойлу было).

А на выходе у нас что?

Пшик.

Предугадать такие расклады от различных мировых лидеров - практически нереально, тем более мне.

Но все же, давайте посмотрим цифры и размер "трагедии" и "потерь" в конкретных рублевых значениях и штуках акций.

Итак, в течение 2025 года по суперНЕвыгодным ценам я купил 80 штук Лукойла на упомянутую выше сумму в 523.460 рублей.

На том же отрезке самая низкая цена моей покупки (до отсечки в самом начале июня) была: 6.375 рублей.

Если посчитать потраченную сумму в той цене, то получим: ... удивитесь...

82 штуки!!!

Т.е. я бы мог за ту же сумму по самой низкой цене купить Лукойла лишь НА ДВЕ штуки больше.

Которые в этом году при дивиденде в 541 рубль на акцию принесли бы мне дополнительно ошеломительные 1.082 рубля минус НДФЛ.

Ну и еще плюс-минус столько же в конце года.

Ну не прям потеря потерь же?)

Как видим, даже реально неприятная цена покупки в моменте, когда речь идет о больших количествах и текущей общей сумме покупки Лукойла (а там еще и немалые суммы реинвестиций за почти 4 года) под 2 млн рублей, то цена отдельных акций и малых пакетов практически не играет никакого веса.

При этом можно вспомнить, что часть акций мной покупалась в 2022 и 2023 году ощутимо ниже 5.000 рублей.

А 5 штучек были куплены 23.09.22 даже по цене 3.890 рублей.

Как-то вот так прошли сегодняшние размышления.

В обозримом будущем хочу написать и про работу, там есть кйо-какие интересные и не очень события.

Но, возможно, дождусь неких промежуточных итогов.

Кроме того, боссами принято решение, что мы летим на выставку в Китае в конце сентября текущего года, в Шанхай.

Сегодня лично отвез 3 загранника в визовый центр, ну точнее, фирму, которая за деньги оказывает услугу и содействие в получении виз.

Срок готовности предварительно следующая среда.

Потом надо будет заняться билетами и отелями.

По факту, с учетом, что опыта заграничных командировок и участия в выставках ни у кого, кроме меня нет - это направление в данный момент тоже перешло в мою зону ответственности (и полномочий).

Нелюбимой мной бумажкиной работы, конечно, стало больше, но и возможность в перспективе влиять на свои поездки... ну выглядит интересно.

Между делом поделюсь такой информацией.

Собственникам, т.к. они в Китая раньше не были, с крайне высокой вероятностью дадут только однократные визы.

Соответственно, им и подали документы на однократную визу.

А я ранее был в Китае более 5 раз, в том числе у меня была даже годичная многократная виза.

И собственники согласовали мне оформление сразу двукратной визы.

При том, что у всех есть четкое понимание, что по работе в Китай в ближайшие полгода мне вряд ли будет реальная необходимость лететь.

А двукратная виза действует полгода.

Соответственно... Хайнань?..)

Но, пожалуй, пока не будем бежать вперед паровоза...

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.