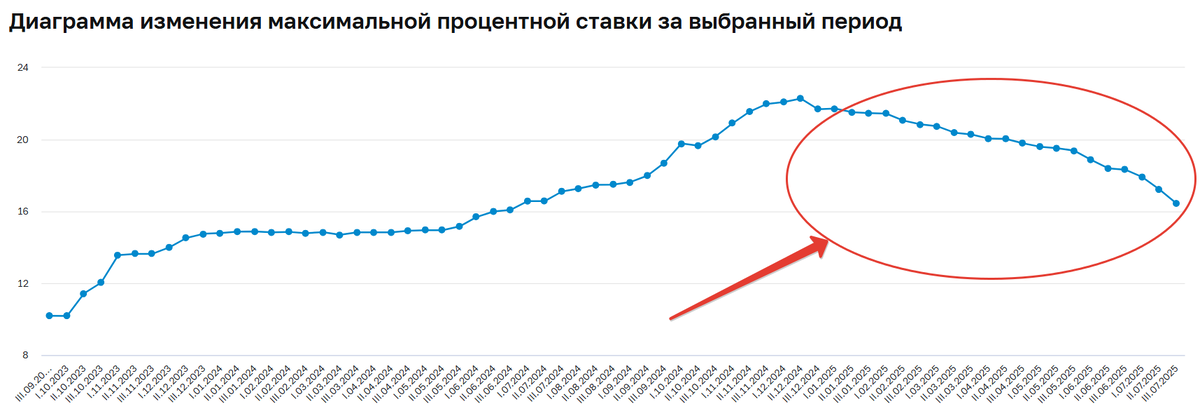

На графике ниже - динамика средней ставки по депозитам 10-ти крупнейших российских банков, привлекающих наибольших объём депозитов физических лиц.

Пик был в декабре 2024 г. и составил 22,28%

⬇️После этого началось планомерное снижение.

❗️Сейчас средняя ставка по депозитам находится на уровне 16,44%, это прям существенное снижение за прошедшие 8 месяцев.

А на скрине ниже - график индекса RUSFAR - индикатора денежного рынка, на базе которого рассчитывается доходность фондов на денежную ликвидность, обращающихся на российском фондовом рынке (LQDT, AKMM, SBMM).

Текущее значение RUSFAR = 17,03%

❗️Заметьте, снижение ставок по банковским депозитам началось с января 2025 г., а RUSFAR начал снижаться гораздо позже - только в июне 2025 г.!

В целом это не про то, что банки лучше умеют предсказывать будущее😁нет... Это скорее про то, что банки более усердно ищут поводы снизить доходности по депозитам, чтобы вкладчикам досталось меньше (но это окей, это их бизнес).

Так вот, нам с вами эти тенденции показывают текущие экономические изменения☝️ Банковские депозиты теряют свою привлекательность. Фонды денежного рынка - тоже!

Так куда же перемещаются деньги?

1️⃣ Капитал инвесторов сейчас перетекает, во-первых, в облигации с длинными сроками (чтобы зафиксировать высокие ставки на более длительный период) - эту идею я реализовала ещё в начале года, делилась этим в блоге вот здесь.

На этой идее мой портфель прекрасно плюсует за счёт роста облигационных цен, и а также я хорошо зафиксировала ставку на уровне 18% в среднем. Сейчас видно, насколько выигрышна эта стратегия, когда ты вовремя совершаешь нужное действие!

2️⃣ Во-вторых, неочевидно, но многие капиталы уходят сейчас в иностранную валюту (и соответственно, фонды, которые от этого выигрывают, про них тоже рассказывала в отдельном посте вот здесь.

3️⃣ Ну и в-третьих, капитал уходит и в акции тоже, несмотря на все геополитические и экономические риски. Но эта доля меньше, чем доля облигаций и валютных инструментов.