🍏 X5 — маркер проблем в ритейле

Сегодня компания отчиталась по МСФО за первое полугодие 2025. Посмотрим на самые важные цифры из отчета:

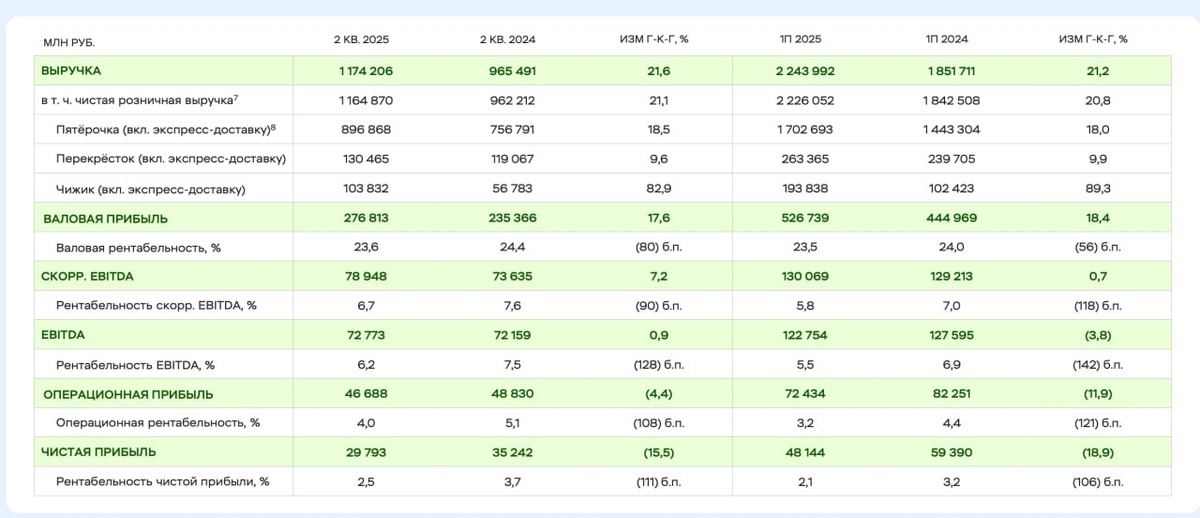

— Выручка +21,2%. Валовая прибыль за первое полугодие выросла до 526 млрд (+18,4%). Таргет компании на 2025 год — рост на 20% по выручке.

— Чистая прибыль сократилась на 18,9% до 48 млрд

— EBITDA скорректировалась на 3,8% до 122 млрд

— Рентабельность по скорр. EBITDA сократилась с 7,6% до 6,7%. Ориентир по году — 6%+

— Соотношение чистого долга* к EBITDA увеличилось с 0,88 до 1,05. По итогам года, компания планирует нарастить долг до 1,2-1,4 EBITDA. Проценты по кредитам и займам иксанули с 14 до 30 млрд рублей.

— Онлайн сервисы хорошо растут на 49,4% год к году. В эту категорию входит экспресс доставка, сервис vprok, постаматы и «Много лосося».

— Чистый денежный поток за полугодие — минус 11,9 млрд рублей.

— Чижик хорошо растет по выручке (+82,9%), рентабельность не раскрывают. Из этого делаем вывод, что пока что сегмент в минусе.

— Резервы под ожидаемые кредитные убытки по дебиторке — 4,8 млрд против 600 млн годом раннее. Возможно, это связано с тем, что у кого-то из контрагентов проблемы. Вот оно, наглядное влияние ставки.

Операционка хороша, финансы грустные. Примерно такой вывод

* без учета обязательств по аренде