Обновлено: 14.11.2025

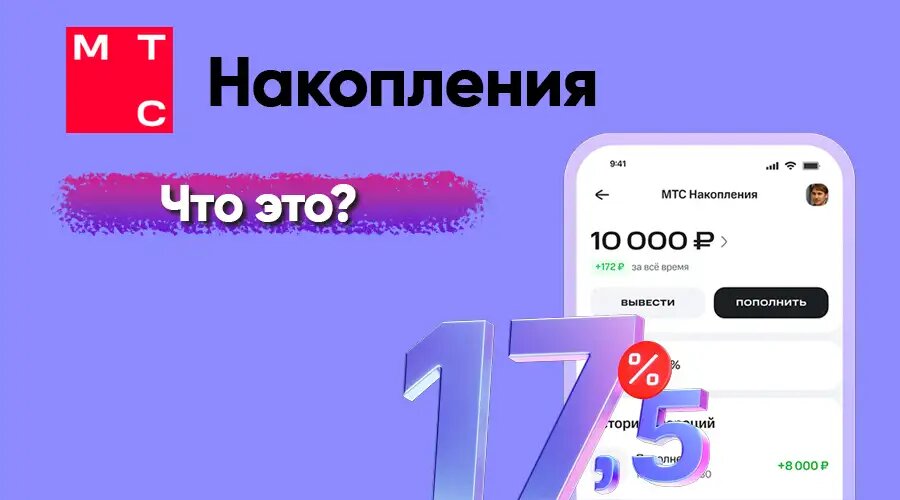

«МТС Накопления» предлагает оператор связи МТС. Это нечто среднее между накопительным счётом в банке и инвестиционным у брокера – можно пополнять, выводить деньги частично или полностью в любой момент, порог входа всего 100 рублей, а деньги инвестируют в цифровые облигации МТС. Разобрался, как всё работает, что нужно для открытия счёта и есть ли смысл таких вложений.👇

Как работает счёт «МТС Накопления»

Оператор МТС – первый на рынке, кто запустил подобный финансовый сервис. Почти 2 года назад он уже размещался на Финуслугах, в тот раз с народными облигациями. Объём первого корпоративного выпуска составил 3 млрд рублей. Покупка и продажа – на Финуслугах.

✔️В этот раз – финансовый сервис, тоже привязанный к облигациям. Как он будет работать:

- сначала нужно открыть счёт и пополнить его на сумму от 100 рублей (номинал одной облигации), верхней границы нет – можно пополнять без ограничений через MTS Pay или по реквизитам;

- обслуживание счёта бесплатное, нет комиссий за сделки;

- деньги инвестируют в цифровые народные облигации МТС серии 001-03, купонная доходность – 17,5%, фиксирована на 3 месяца, потом может поменяться;

- срок погашения – 3 года;

- купонный период – 3 месяца (91 день);

- есть оферта (что равно рискам снижения ставки);

- проценты начисляются ежедневно;

- деньги можно в любой момент забрать и сохранить все начисленные проценты (обратный выкуп по полной стоимости, вывод в срок до 2 рабочих дней);

- управление счётом – через приложение Мой МТС;

- сам счёт – бессрочный, можно хранить там деньги сколько угодно долго.

Могут открыть абоненты любого оператора, а не только МТС.

❗Это практически полный аналог народных облигаций, которые МТС разместил на Финуслугах, но с нюансами налогообложения – пока доход будет храниться на счёте «МТС Накопления», налог нужно платить только в конце года, а не при получении купона. А это значит, что в течение нескольких месяцев все проценты без удержания НДФЛ можно реинвестировать в новые облигации.

МТС Банк в схеме участвует как брокер, деньги инвестируются напрямую в цифровые облигации оператора МТС.

Особенности счёта:

- деньги не застрахованы АСВ, как на банковских вкладах и счетах;

- ставка 17,5% годовых фиксирована только на 3 месяца, а потом по оферте может снизиться (или вырасти).

❎Всем, подавшим заявку, автоматом открывают счета у брокера МТС Инвестиции.

Что нужно для открытия

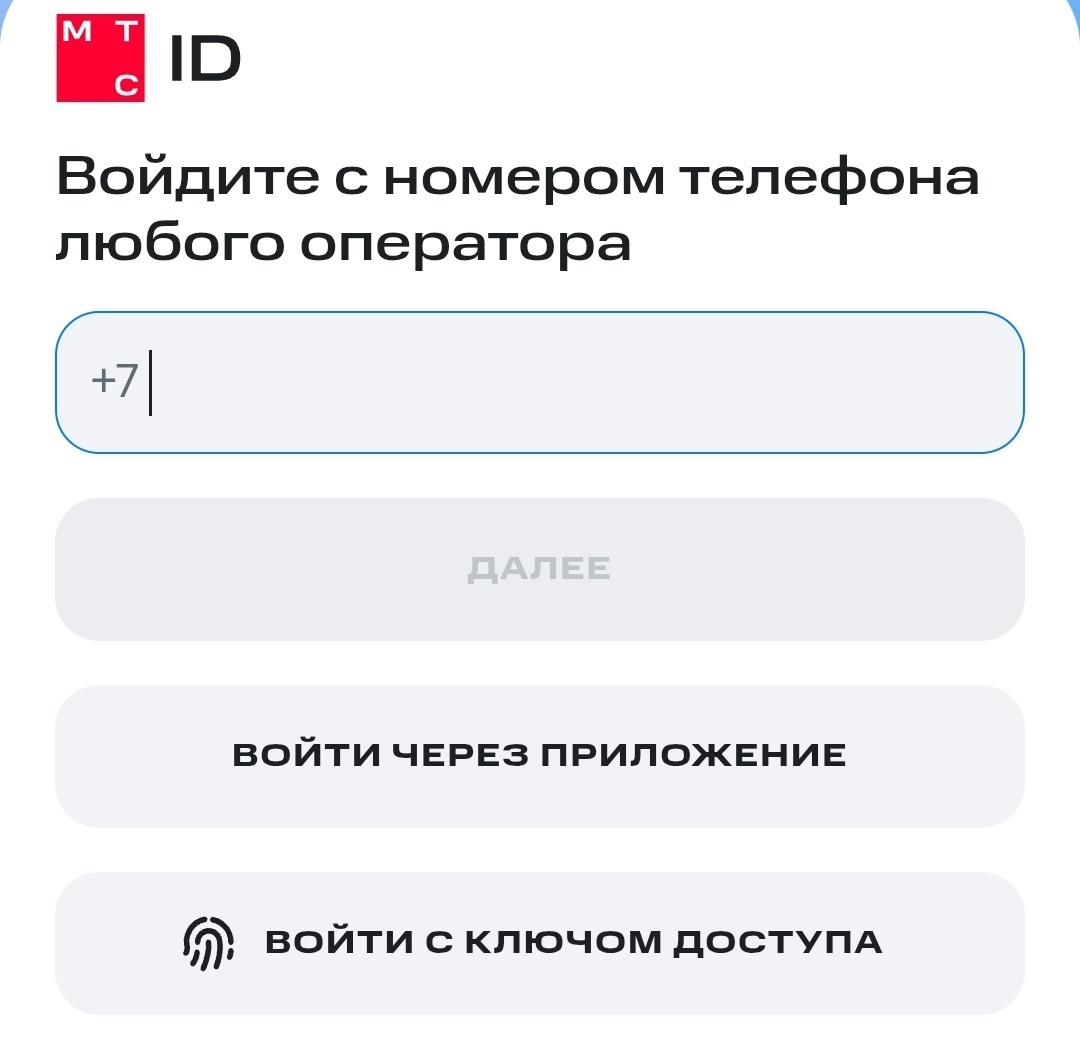

Открываем счёт пошагово (абонент другого оператора):

- входим в «Мой МТС», это можно сделать с номером любого оператора в приложении;

- нажимаем «Начать копить»;

- калькулятор показывает доходность;

- предлагают заполнить анкету, жмём «Заполнить», если вы абонент стороннего оператора, или проверяем уже предзаполненную анкету, если пользуетесь связью МТС;

- сначала пишем почту;

- потом ФИО, дату рождения и пол – вверху есть ссылка «Зачем нужны ваши данные» и здесь указано, что информацию передадут брокеру для открытия счёта;

- теперь вводим паспорт, адрес и проверяем галочки;

- указываем ИНН (можно нажать «Найти ИНН» и цифры попадут в строку автоматически;

- нажимаем «Подписать», вводим код из SMS;

- через 5 минут обещают открыть счёт, но потом появляется уведомление.

Пополнить можно любой картой, минимальная сумма у меня – 110 рублей (номинал + НКД – накопленный купонный доход). НКД – проценты, которые облигация успела накопить сверх номинала с начала купонного периода. Поэтому сумма покупки облигации будет тем выше, чем больше дней прошло от начала купонного периода.

Гарантированно без комиссии пополняется картами МТС Банка. Если нет ни одной, можно оформить дебетовую карту «Скидка везде»👈 - без кэшбэка, но со скидкой 3% на покупки в интернете + 1% на все. Подойдёт и «МТС Деньги» с кэшбэком до 30% и вечным бесплатным обслуживанием. Оформить карту «МТС Деньги».👈

❗Операция классифицируется как перевод, скорее всего, будет МСС 6211, что аналогично снятию денег и может аннулировать льготный период, если пользуетесь для пополнения кредиткой.

👆Открывают сразу счета в рублях и валюте.

Сколько получится заработать: расчёты с примерами

Для сравнения возьмём накопительный счёт МТС Банка с начислением на ежедневный остаток и проведём упрощённые расчёты:

- представим, что вы новый клиент в банке или не имели вкладов за последние 3 месяца – вам дают приветственную ставку 17% на 2 месяца, а потом, если будете тратить с карты каждый месяц 10 000 рублей, – 12,5%;

- кладём на счёт сумму 300 000 рублей;

- за первые 2 месяца с повышенной ставкой получаем 8523 рублей, за третий со сниженной ставкой – 3082 руб.;

- суммарно за 3 месяца по накопительному счёту получим ❗ 11605 рублей, если не будем пополнять и снимать деньги.

Теперь тот же расчёт для «МТС Накоплений», но здесь не нужно быть новичком - ставка одинакова для всех:

- пополняем счёт на 300 000 рублей и получаем свои облигации;

- на 3 месяца сохраняется ставка 17,5%;

- получаем доход 13 232 рубля;

- с него забирают 13% НДФЛ – остаётся ❗ 11511 рубль.

Существенный бонус в «МТС Накоплениях» – не нужно соблюдать никаких условий: тратить определённую сумму по карте каждый месяц или быть новым клиентом МТС и вообще быть их клиентом.

Нужно ли платить налог

С полученного дохода (со всей суммы, а не с превышения необлагаемого минимума, как в банковских счетах и вкладах) нужно платить подоходный налог:

- 13% – это стандартная ставка, применяется к доходам суммой до 2,4 млн рублей;

- 15% – возьмут с суммы превышения 2,4 млн рублей.

✔️Налог удержат автоматически, когда будете снимать деньги. Доход можно оставлять на счёте, тогда налог оплачивается в конце года – до этого можно свободно распоряжаться средствами. Также налог автоматически заберут при расторжении договора, если решите закрыть счёт.

Как вывести деньги и закрыть счёт

Чтобы забрать деньги:

- под балансом нажмите кнопку «Вывести»;

- вверху нажмите на «Новый счёт» и введите реквизиты: БИК банка и номер счёта (он должен быть на ваше имя, чужие не подойдут);

- укажите сумму (если закрываете, то всю с копейками).

Комиссию не возьмут, сроки зачисления на счёт в банке – до 2 рабочих дней.

Если брокерский счёт не нужен, его можно закрыть:

- внизу спуститесь до ссылки «Закрыть счёт»;

- напишите на указанную почту, прикрепите фото первого разворота паспорта и страницы с регистрацией (нажмите «Написать письмо»);

- ответ придёт в течение 15 рабочих дней.

При выводе автоматически удерживается налог с суммы купонного дохода.

Плюсы

➕Главные:

- доходность чуть выше, чем по большинству накопительных счетов и вкладов, хотя есть предложения лучше, особенно для “неновичков”;

- хороший рейтинг у МТС – ruAAA, стабильный (у Эксперт РА), AAA(RU), стабильный (у АКРА);

- быстро открыть и удобно управлять счётом;

- порог входа от 100+ рублей – платите номинал и НКД на дату покупки;

- ежедневное начисление процентов;

- получение денег в любой день с сохранением дохода.

Минусы

⛔Не обходится и без минусов:

- сумма не страхуется АСВ;

- подоходный налог нужно платить со всей суммы дохода;

- есть оферта, ставка может меняться;

- пополнять счёт можно только переводом с карты и по реквизитам;

- при пополнении может удерживаться комиссия стороннего банка, если пользуетесь не картами банка МТС (например, на форумах есть упоминания, что комиссию взял Новикомбанк), Т-Банк с дебетовой Блэк комиссию не берёт, данные карты сохраняются в системе.

Стоит ли вкладываться

Что имеем в итоге? «МТС Накопления» предлагают в целом неплохую доходность – выше, чем по большинству банковских продуктов, да ещё и начислением процентов каждый день. Нет никаких ограничений на досрочное закрытие – в любой день МТС делает обратный выкуп и считает проценты на эту дату. Начать можно с суммы чуть более 100 рублей.

❗Конечно, есть минус в виде подоходного налога, но даже за вычетом 13% получается лучше, чем по многим накопительным счетам. Не совсем подходит для кредитной карусели, по крайней мере, счёт пополняется переводом брокеру и может аннулировать грейс-период + комиссия за перевод. Но если уже обналичили карту или просто есть свободные деньги, вполне неплохой вариант для заработка.

Вас заинтересует

➡️Не забывайте подписываться на телеграм-канал и телеграм-чат. Там мы делимся акциями и выгодными предложениями от банков и обсуждаем интересные темы.