Приветствую вас на моем канале. Сегодня 13-е августа, а значит именно сегодня с моего счета списался очередной платеж по ипотеке, уже 20-ый. Как быстро летит время. Только недавно вроде начал копить на новую квартиру, а уже скоро два года, как я плачу за нее ипотеку. И что самое интересное, я не делал ни одного досрочного платежа. И пока не собираюсь этого делать. А все потому, что ставка по моей ипотеке всего 6% годовых. Тогда как ставка ЦБ, на данный момент 18%. Да, за последнее время она снизилась на 3%, но до 6% ей еще снижаться и снижаться.

Но давайте посмотрим на цифры.

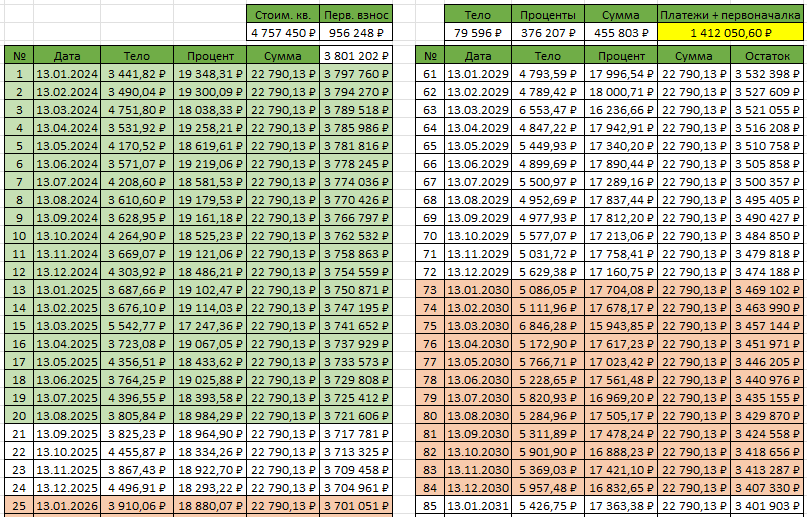

За все 20 месяцев я заплатил банку целых 455 803 рубля. Тогда как тело долга уменьшилось всего на 79 596 рублей. Только процентами я уже отдал банку 376 207 рублей. Это огромные деньги, для нашего скромного семейного бюджета. Но почему же я ничего не делаю, чтобы уменьшить эту переплату? Почему я не вношу досрочные платежи? Ведь если платить ипотеку быстрее графика, можно сильно сэкономить на процентах. Это заблуждение. И заблуждаются таким образом огромное количество ипотечников.

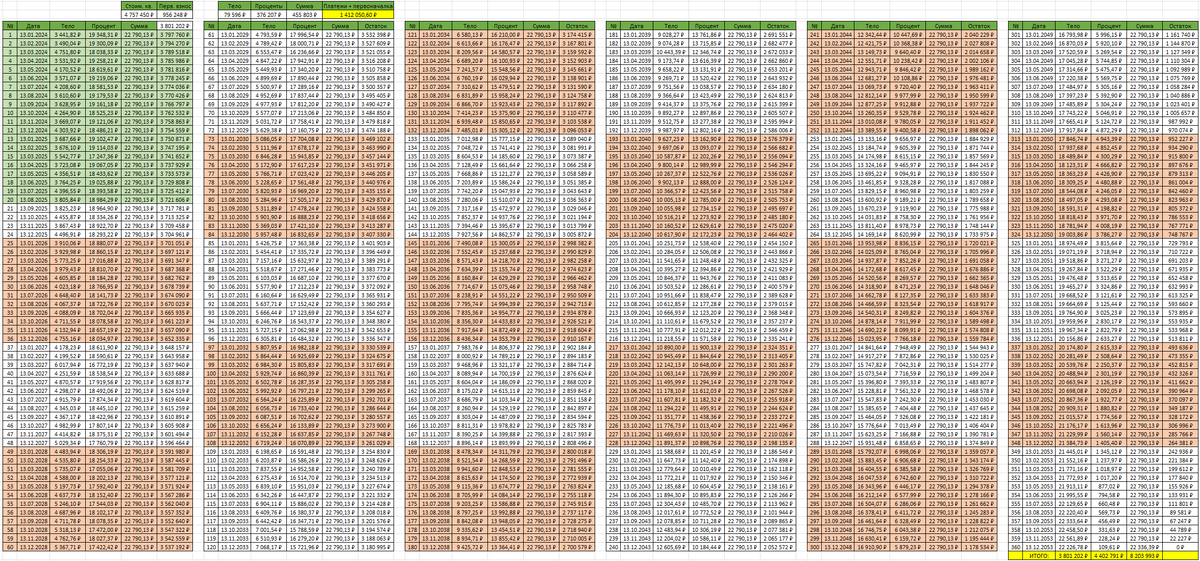

Давайте разбираться. Да, в данный момент времени, глядя на цифры, можно поверить тем, кто за досрочное гашение ипотеки. Ведь бо'льшая часть платежа уходит на проценты, и лишь небольшая часть на гашение самого тела кредита. Но нужно уметь смотреть на вещи шире. Ведь я плачу только 20 месяцев, а впереди еще 340. Вот вам весь график моих платежей.

Это само по себе аргумент. Не нужно делать выводы о чем-то, глядя только на текущее состояние. Оно может вас обмануть. Нужно смотреть на всю ситуацию целиком, и рассчитывать на более длительную перспективу. Это, кстати, и инвестиций касается. Я часто вижу людей, у которых горизонт планирования несколько месяцев, максимум год. А в инвестициях побеждает тот, кто замахивается на десятилетия. Но это все философия, вернемся к цифрам.

Платеж по ипотеке зафиксирован на 30 лет. И составляет 22 790 рублей 13 копеек. Ни больше, ни меньше. В текущем состоянии нашего семейного бюджета это существенная сумма. Еще недавно она была более 20% от всего нашего активного заработка. Напомню, еще пару месяцев назад, наш активный доход с женой в сумме составлял 100 000 рублей. Но жизнь не стоит на месте. Инфляция делает свое дело. Деньги теряют свою ценность сильно быстрее 6% в год. И вот сегодня мой оклад уже составляет 85 000 рублей. А жена увеличила свой доход примерно до 40 000 рублей. То есть сейчас наш активный доход составляет сейчас 125 000 рублей, вместо 100 000 рублей несколькими месяцами ранее. Активный доход вырос уже на 25%, и продолжит расти и далее. Даже если мы будем работать в том же режиме и темпе. Просто из-за инфляции.

Давайте прикинем, как изменилась доля ипотечного платежа в относительно нашего активного дохода?. Ранее она составляла 22,79%. А сейчас 18,23%. Если так пойдет и дальше, то уже лет через 10, наш ипотечный платеж будет почти незаметен для нашего семейного бюджета. Как пару раз с магазин за продуктами сходить, ну или коммуналку оплатить. И это еще не все.

Помимо активного дохода есть еще и пассивный. Это деньги, которые зарабатывает наш капитал. И он тоже постепенно растет. Так как мы регулярно откладываем часть наших денег и инвестируем их. Помимо этого, растет и само тело капитала, за счет все той же инфляции. Так что доходы продолжают расти. А ипотечный платеж будет стоять на месте еще более 28 лет.

Давайте зайдем с другой стороны. За все время я заплатил банку, включая первоначальный взнос, всего 1 412 050 рублей. Взамен я получил квартиру стоимостью более 5 миллионов рублей в постоянное пользование. В ней мы живем уже более года. По-моему, это очень выгодное приобретение. За долгие 30 лет сама недвижимость значительно подорожает, как минимум на размер инфляции. А может вырасти и больше, так как ситуация вокруг дома может измениться. Сейчас дом новый, и вокруг еще ни так все обустроено. Но пройдут годы, добавится различная инфраструктура, и местоположение/локация дома станет дороже. А еще сам город может стать более желанным для переезда, как когда-то стал Краснодар. Это тоже может добавить стоимости нашей квартире в будущем.

В общем, я уверен, что стоимость квартиры будет расти сильно быстрее, чем на 6% в год. Наши доходы уже растут больше, чем на 6% в год, и продолжат расти дальше. А это значит, что нет смысла вносить досрочные платежи в текущую ипотеку. Проще отнести лишние деньги на инвестиции, и получить с них значительно больше 6% годовых. Вот так я это вижу. Посмотрим, как эта ситуация будет выглядеть лет через 10. Подписывайтесь на мой канал, чтобы узнать об этом через 8 с небольшим лет 😉👍

Если статья вам показалась интересной, и мой канал вам нравится, у вас есть возможность сделать донат автору канала. В данный момент все деньги, получаемые с этого канала, включая донаты, я трачу на покупку акций. Тем самым я продолжаю наращивать свой капитал. Пассивные доходы от которого продолжают расти. И мне все проще и проще становится платить наш ипотечный платеж. Это важно ☝️

Если не подписаны на мой Премиум-канал, подписывайтесь. Там уже более 20 уникальных статей, которые вы не найдете в открытой части моего канала. Всем спасибо за внимание и поддержку. До новых встреч 🖐️