Мы часто повторяем: простые модели работают лучше — и это действительно так. Бритва Оккама в трейдинге не теряет актуальности. Но, чтобы развиваться, нужно выходить за рамки. Иногда именно более сложные подходы открывают новые уровни понимания рынка.

В этом материале расскажем, над чем сейчас работаем и почему решили сфокусироваться на модели GARCH — одном из ключевых инструментов в анализе волатильности.

Полезные материалы, которые хорошо бы изучить перед продолжением:

Вебинар

Что такое ARCH и GARCH, и какую из моделей использовать

Модель ARCH (Autoregressive Conditional Heteroskedasticity) — один из первых эконометрических подходов к моделированию волатильности, меняющейся во времени. Она была предложена Робертом Энглом в 1982 году и легла в основу более сложных моделей, таких как GARCH.

У этой модели есть ряд недостатков:

- Симметричность волатильных реакций. В классических ARCH-моделях скачки цены вверх и вниз «смотрятся» одинаково: и положительные, и отрицательные движения увеличивают прогноз волатильности в равной степени. На деле же при обвалах рынка волатильность растёт заметно сильнее, чем при росте.

- Быстро растущее число параметров. Чтобы модель запоминала долгую историю колебаний, нужно увеличивать число её параметров. Чем их больше, тем сложнее подбирать правильные значения, и тем сильнее модель начинает «запоминать шум» (переобучаться) и нестабильно работать в реальном времени.

- Плохая адаптация к «рывкам». ARCH-модель пересчитывает волатильность, усредняя квадраты прошлых отклонений. Из-за этого она плохо ловит резкие события и обновляет оценку слишком медленно.

- Нереалистичное предположение о распределении. ARCH предполагает, что ценовые шоки распределены нормально. В реальности доходности активов имеют «тяжёлые хвосты» — редкие, но очень крупные движения. Подробнее об этом — в статье Математика в трейдинге: как строить стратегии и управлять рисками без сложных формул.

То есть проблема ARCH в том, что она смотрит только на вчерашний шум. И если нам понадобится учитывать, скажем, 10 дней, у нас будет очень громоздкая модель.

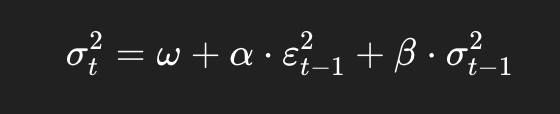

Поэтому появилась GARCH-модель (Generalized AutoRegressive Conditional Heteroskedasticity), которая эффективней подходит для вычисления волатильности рынков. Она говорит:

Давайте учтем не только вчерашний шум, но и вчерашнюю волатильность.

Формула ее выглядит так:

Где:

То есть главное отличие от ARCH в том, что GARCH гладко и гибко моделирует волатильность с учетом более частых выходов за «нормальность».

Теперь разберемся, почему GARCH может быть лучше классического индикатора ATR (Average True Range).

Как именно можно использовать GARCH

Основные методы применения:

- При анализе волатильности, конечно же;

- При построении оптимального стоп-лосса;

- При разработке momentum-стратегий на основе волатильности;