Давеча общался с читателем (Ч), который оформил семейную ипотеку. Говорит мол, хочет ипотеку выгодно закрыть. Поэтому не рассматривает вариант с досрочными погашениями. Хочет их инвестировать регулярно (банк, акции и т.д.), чтобы потом разом закрыть.

Он рассказал свои условия и возможности. Пришли к внезапному выводу. Все расскажу в статье.

В первый раз тут? Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку на квартиру-студию и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Итак, поехали!

Ситуация читателя

Долг банку: 6 000 000₽.

Ставка: 6%

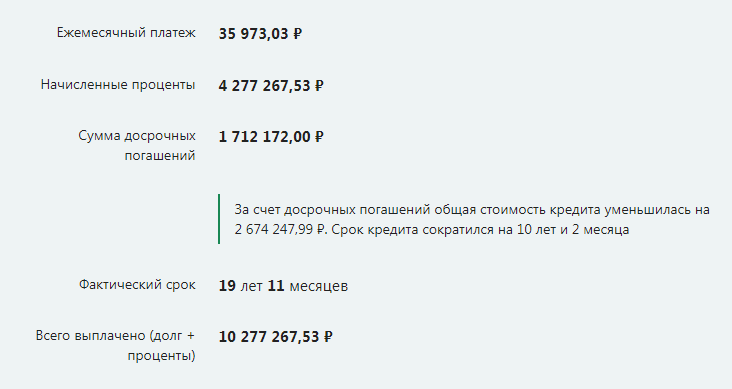

Ежемесячный платеж: 35 973₽.

Переплата по графику: 6 951 515₽

Готов отдавать на досрочку 20% от платежа: 7 194₽

Текущих накоплений: нет.

Идея: «Хочу выгодно погасить. Ну так ставки по вкладам же все равно будут выше, смысл гасить досрочно тогда? Накоплю и разом рассчитаюсь».

Ну-с, давайте проверим, насколько эта идея правдоподобная.

Разбор: постановка задачи

Сперва мы посмотрим на график платежей, если бы Ч отправлял 7 194₽ на досрочку.

Мы видим начисленные проценты: 4 277 267 ₽. Под «выгоднее» Ч понимает, естественно, заплатить меньше денег банку.

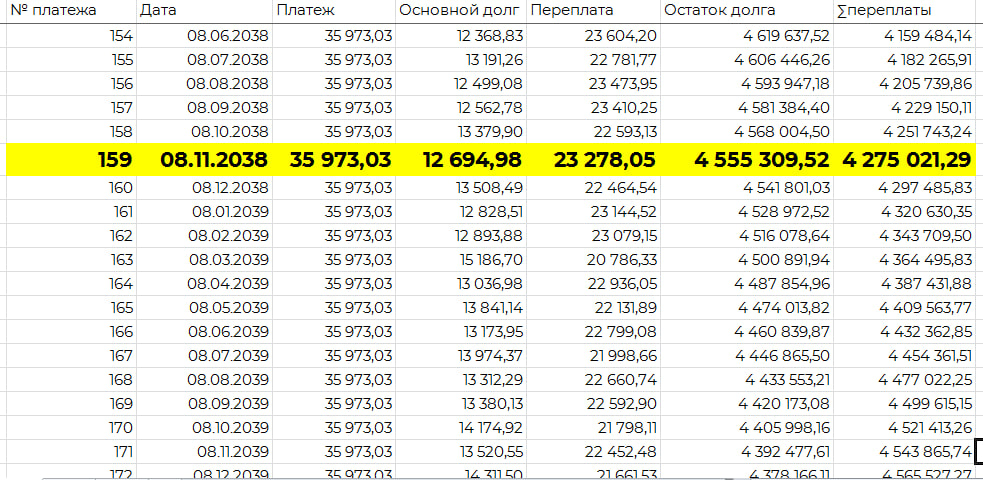

Соответственно, нам надо взять обычный график платежей и найти номер платежа, в котором сумма переплаты будет в районе 4 277 267 ₽. Давайте так и сделаем.

Теперь мы получили условие задачи: какая должна быть минимальная ставка накоплений для преодоления переплаты в 4 277 267 ₽ за 159 месяцев? И это при условии стартовой суммы: 7 194₽ и регулярного пополнения в 7 194₽.

Собираем неравенство для расчета

Введем обозначения:

- S — стартовая сумма.

- i — ежемесячная ставка.

- X — ежемесячное пополнение.

X у нас равен S. Выведем на примере трех месяцев общее уравнение.

И по формуле суммы геометрической прогрессии приведем к следующему:

Вот это добро должно быть меньше суммы переплаты, а S = 7 194₽. Получим итоговое неравенство.

Теперь нам надо его решить. Ответ даст ставку накопления.

Решение неравенства

Тут без изобретения велосипеда. Просто классический подбор:

Получаем 0,0147. Это ежемесячная ставка. Для получения годовой надо умножить ее на 12 и еще на соточку, так проценты будут.

0,0147*12*100 = 17,64%

Проверим ее дополнительно на калькуляторе вкладов.

Ну почти попали. В калькуляторах обычно идет расчет на ежедневное начисление, плюс еще история с налогом и т.д. Плюс возможно ставка на доли процентных пунктов отличается, это нестрашно.

В общем случае мы видим: нам нужен какой-то инструмент, который в течение 159 месяцев будет приносить на накопления 17,64% годовых. Только в таком случае погасить ипотеку по запросу Ч будет возможным.

И в чем же ошибка Ч? Не, не в желании погасить ипотеку выгодно. Ошибка в восприятии ключевой ставки и инструментов инвестирования. Учитывая его условия, вообще не факт что получится вытащить такую доходность.

Почитать еще про расчеты:

Да пребудет с вами вычет!