Автор: Марина Кукъян

В данной статье рассмотрим начисление Резервов по сомнительный долгам в организации, осуществляющей оптовую торговлю строительными материалами, и проанализируем расчет резерва по бухгалтерскому и налоговому учету.

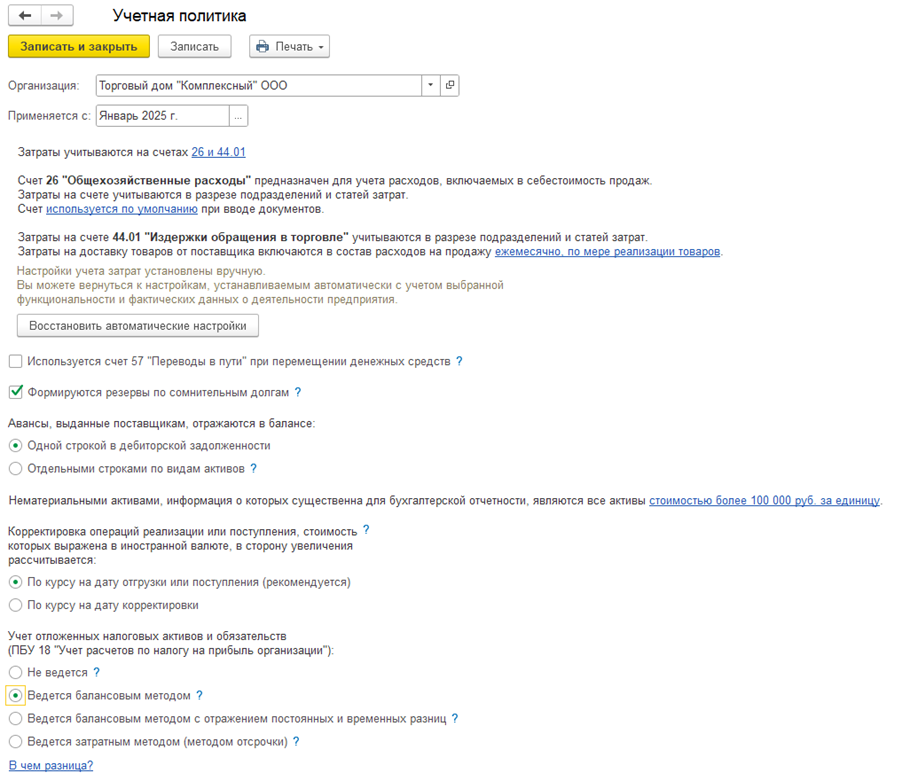

Для включения функционала Формирования резерва по сомнительным долгам необходимо поставить флаг в соответствующем пункте Учетной политики организации.

При нажатии на знак «?» программа выдает пояснения по расчету Резервов по бухгалтерскому учету.

Согласно п. 4 ст. 266 НК РФ в случае:

если сомнительная задолженность составляет до 45 дней, то Резерв не создается;

если задолженность от 45 до 90 дней, резерв составит 50% от суммы задолженности;

если задолженность свыше 90 дней , резерв составит 100% от суммы задолженности.

Обратите внимание, что в налоговом учете действует правило, что резерв не может превышать 10% от выручки отчетного периода (Письмо Минфина от 16.11.2006 N 03-03-04/2/245).

В настройках налогов и отчетов в разделе «Налог на прибыль» так же должен быть отмечен флаг «Формировать резервы по сомнительным долгам»

Для воспроизведения ситуации по начислению Резерва по сомнительным долгам создадим в программе документ Реализация товаров с договором, в котором указаны сроки оплаты.

По данному документу дата начисления резерва в базе составит: 7 января + 5 дней (отсрочка оплаты) + 45 дней (дата начала начисления резерва) = 26 февраля

В феврале создадим документ Реализация другому контрагенту с указанием условий договора по срокам поставки.

По данному документу дата начисления резерва в базе составит: 8 февраля + 5 дней (отсрочка оплаты) + 45 дней (дата начала начисления резерва) = 30 марта

Расчет Резерва по сомнительным долгам в программе реализован в....

Продолжение статьи читайте на нашем сайте 1С:БИЗНЕС РЕШЕНИЯ