Выбор между ипотекой и арендой жилья — один из самых важных финансовых вопросов. Одни считают, что лучше годами копить на квартиру, другие уверены, что брать ипотеку — это кабала, а третьи предпочитают снимать жилье, чтобы не связываться с кредитами.

Давайте разберемся, какой вариант выгоднее с финансовой точки зрения, и в каких случаях лучше выбрать ипотеку, а когда — аренду.

1. Ипотека: плюсы и минусы

✔ Плюсы

✔ Квартира станет вашей – после выплаты кредита вы получаете недвижимость в собственность.

✔ Защита от роста арендных цен – ваши платежи фиксированы (если ипотека с фиксированной ставкой).

✔ Возможность сдавать или продать – если потребуется, квартиру можно использовать как актив.

✔ Налоговые вычеты – можно вернуть часть уплаченных процентов (13% от суммы).

✖️ Минусы

❌ Долгосрочные обязательства – ипотека на 15–30 лет ограничивает финансовую гибкость.

❌ Переплата за счет процентов – даже при низкой ставке банк зарабатывает на вас.

❌ Риск потери жилья – при потере работы или кризисе можно лишиться квартиры.

❌ Дополнительные расходы – страховка, комиссии, ремонт, налоги.

💰 Пример расчета

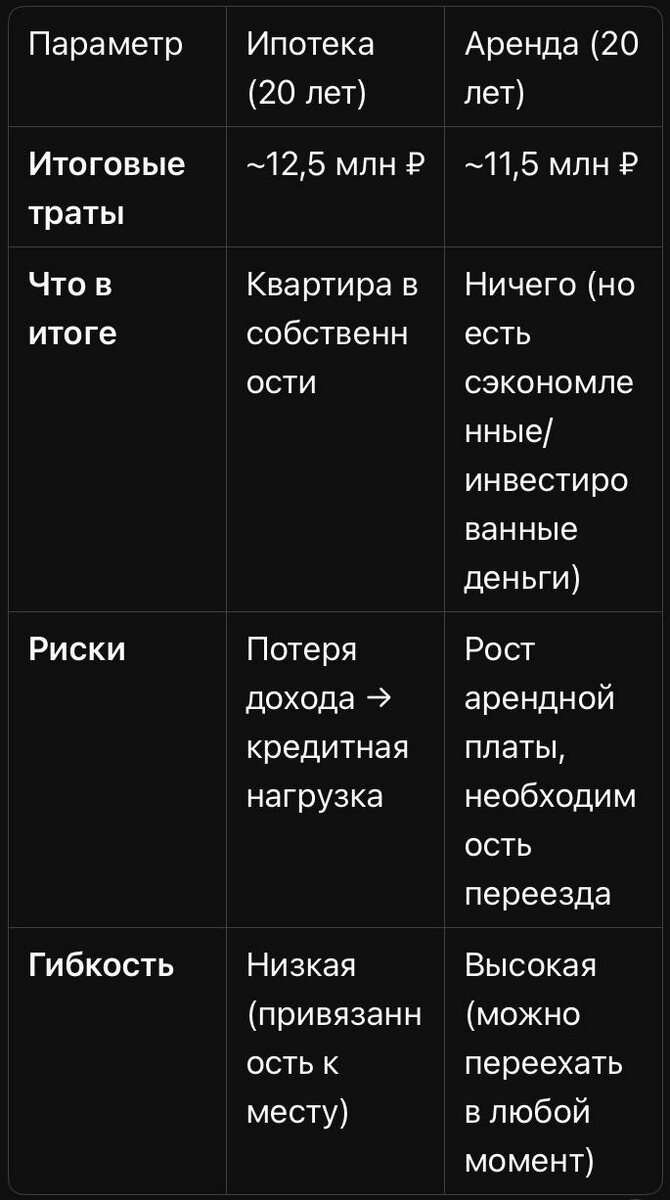

Допустим, квартира стоит 6 млн ₽, первоначальный взнос – 1 млн ₽, ставка – 10% (льготные ипотеки), срок – 20 лет.

- Ежемесячный платеж: ~48 тыс. ₽

- Общая переплата: ~6,5 млн ₽

- Итого за 20 лет: 6 млн (квартира) + 6,5 млн (проценты) = 12,5 млн ₽

2. Аренда: плюсы и минусы

✔ Плюсы

✔ Гибкость – можно переехать в другой район или город без проблем.

✔ Нет крупных долгов – не нужно брать кредит на миллионы.

✔ Экономия на обслуживании – ремонт, ЖКХ и налоги обычно лежат на собственнике.

✔ Свободные деньги – можно инвестировать разницу между арендой и ипотекой.

✖️ Минусы

❌ Деньги «улетают» безвозвратно – через 20 лет у вас не будет своей квартиры.

❌ Рост арендной платы – цены на аренду могут сильно вырасти.

❌ Нестабильность – арендодатель может попросить освободить жилье.

💰 Пример расчета

Аренда аналогичной квартиры – 30 тыс. ₽/мес, инфляция аренды – 5% в год.

- За 20 лет вы потратите: ~11,5 млн ₽ (с учетом роста цен).

- Если бы эти деньги инвестировались под 7% годовых, то за 20 лет можно было бы накопить ~15 млн ₽.

3. Что выгоднее: сравнение

Когда лучше ипотека?

- Если у вас стабильный доход и вы готовы к долгосрочным обязательствам.

- Если цены на недвижимость растут быстрее, чем ваши инвестиции.

- Если хотите оставить жилье детям или сдавать в будущем.

Когда лучше аренда?

- Если нет уверенности в завтрашнем дне (нестабильная работа, возможен переезд).

- Если можете инвестировать разницу между арендой и ипотекой с доходностью выше инфляции.

- Если не хотите быть привязанным к одному месту.

Вывод: что выбрать?

Однозначного ответа нет – всё зависит от ваших целей и финансовой ситуации.

- Ипотека выгодна, если:

- Вы планируете жить в этом городе долго.

- Готовы к долгосрочным платежам.

- Боитесь роста цен на аренду.

- Аренда выгодна, если:

- Вы цените мобильность.

- Можете инвестировать сбережения с высокой доходностью.

- Не хотите рисковать потерей жилья из-за кризиса.

Мы выбрали ипотеку, а что выбрали бы вы? Делитесь в комментариях! 😊