Банки практикуют скрытое подключение страховок не первый год, а Центробанк всё ещё не считает проблему массовой. В статье расскажу, как отключить их и вернуть деньги.👇

Как клиентам «подсовывают» страховки

Страховые продукты – дополнительный (и немаленький!) заработок любого банка. Если сам банк работает как страховая компания, например, в Т-Банке это Т-Страхование, то получает прямую выгоду. Те банки, которые сами не страхуют, могут сотрудничать со страховщиками за процент.

❗Обязательных страховок по закону всего две:

- залоговая – страхуете квартиру или дом, если берёте их в ипотеку;

- ОСАГО – при оформлении автокредита.

Все остальные виды страхования – добровольные. Клиенты берут их неохотно, и банки идут на хитрость – могут повысить ставку, если откажетесь от полиса, уменьшить лимит, снизить срок кредита.

Как банки «презентуют» страховки:

- Дают им красивые названия. «Финансовая защита», «Программа защиты», «Защита покупок» и подобные – обычно платные полисы.

- Маскируют в онлайн-заявках. Если оформляете заявку на карту или кредит на сайте, в окне согласия уже может стоять галочка. Не снимите – добровольно согласитесь на страхование.

- Пользуются недобросовестными продажами – мисселингом. Это ситуация, когда под видом одного продукта продают другой: вместо срочного вклада или накопительного счёта – инвестиционное страхование жизни.

☹️А иногда банки вообще не церемонятся – после снятия всех галочек и отказа просто включают вам страхование и даже не присылают уведомлений. Зато уже в первый месяц начинают списывать деньги.

Как проверить, есть ли на карте страховка

Есть два основных способа:

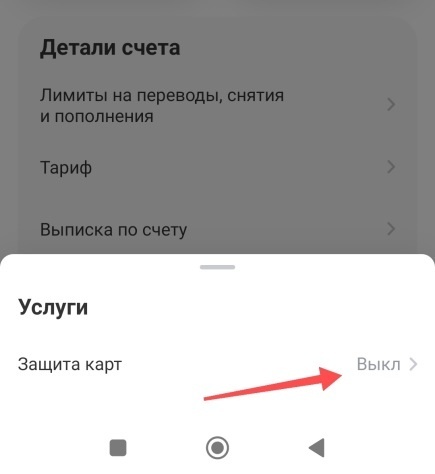

- Простой – в договоре. Целый раздел должен быть посвящён страхованию. Ещё можно посмотреть в приложении. Например, если карта в Т-Банке, откройте «Детали счёта» – «Услуги». Если напротив строки «Защита карт» стоит «Выкл.», значит, страховка не подключена.

2. Сложный – лично в банке. Возьмите с собой паспорт и карту.

Заподозрить подключение страховки можно по списаниям. Пишите в поддержку по каждой невыясненной сумме.

Что нужно знать при отказе от страховки

На какие законы опираться:

- Закон о защите прав потребителей. Статья 16 запрещает банкам требовать от клиентов покупки одних услуг для предоставления других. То есть, если банк не выдает кредитную карту без оформления полиса – это нарушение закона.

- Решение ФАС №8-26/4. Запрещает банкам и страховщикам навязывать коллективное страхование без письменного согласия клиента.

- Закон «О потребительском кредите (займе)». Статья 7 говорит, что банки и страховщики обязаны информировать клиентов об услугах страхования и выдавать кредиты и займы без страховок (кроме обязательных).

Сроки отказа от страховки – что такое «период охлаждения»:

- 14 дней – для вкладов, счетов и дебетовых карт.

- 30 дней – для кредитных страховок и всех, где выгодоприобретатель – банк (когда вас подключили к коллективному страхованию).

☝️«Период охлаждения» начинается с даты заключения страхового договора – не с момента оплаты полиса, доставки или активации карты.

Какую сумму можно вернуть:

- если страховка оформлена для вклада, счёта, дебетовой карты, вернут не всю сумму – вычтут комиссию страховщика;

- если полис куплен для кредита или кредитной карты, вернут 100%.

⚡Даже если «период охлаждения» закончился, всё равно можно вернуть часть денег, но только за «неиспользованные» дни.

Например, если заметили, что страховка подключена к кредитке только спустя 2 месяца, можно забрать у страховщика деньги за оставшееся время, обычно это 10 месяцев в стандартных полисах сроком на год.

Как отказаться от полиса и вернуть деньги

❗Сначала откройте приложение и поищите кнопку/бегунок для отказа от страховки. Там заявление на отказ заполнится автоматически, иногда нужно подтвердить смс-кодом.

Если деньги уже списали, сразу пишите в чат или звоните на горячую линию.

Поддержка не реагирует/отказывает:

1️⃣Соберите документы. Если на руках нет договора, запросите копию или посмотрите в личном кабинете. Если здесь есть электронный вариант, можно распечатать его.

2️⃣ Заявление можно распечатать, заполнить, отсканировать и отправить по электронной почте. Или идти в офис с документами.

3️⃣Их должны принять, зарегистрировать и вернуть деньги не позднее 7 рабочих дней.

Заявку можно заполнить на сайте онлайн, в офисе дадут бланк. Отправляете почтой – составьте заявление по образцу.

Если укладываетесь в «период охлаждения», вернут 100% суммы. Если срок вышел, рассчитают сумму за оставшиеся до конца срока дни

Что делать, если вам отказали в возврате денег

Страховая может нарушать закон. Например, вы обращаетесь на 28-й день «периода охлаждения» и требуете 100% суммы, а банк тянет время, чтобы прошли 30 дней, и можно было вернуть не все деньги.

‼️Выход – жаловаться на банк или страховую.

Сначала пишем в Роспотребнадзор:

- на рассмотрение есть 30 дней, но обычно это занимает меньше времени – от 7–10 дней;

- ответ придёт на e-mail или обычным письмом;

- если нарушение подтвердят, страховую оштрафуют или отдадут дело в другие органы, например суд.

Затем жалуемся финансовому уполномоченному:

- через 3 дня придёт сообщение о том, что заявление принято;

- ещё через 15 дней на e-mail или обычным письмом придёт ответ;

- страховщик должен исполнить решение финансового уполномоченного в срок до месяца.

Сразу же отправляем жалобу в Центробанк:

- в теме обращения выберите «Страховые организации»;

- в разделе «Продукт» – тип страховки, например от несчастных случаев и болезней;

- в блоке «Тип проблемы» – «Возврат страховой премии»;

- ответ придёт максимум через 30 дней;

- Центробанк может назначить штраф и даже отобрать лицензию.

Если проблема так и не решилась или вернули меньше, чем должны были, можно идти в суд.

👆Что запомнить:

- когда получаете каждую новую кредитку, внимательно читайте договор, и даже если отказались от всех страховок, не поленитесь зайти в личный кабинет и проверить отсутствие полиса;

- не теряйте времени – чтобы вернуть всю сумму, нужно уложиться в 30 дней;

- проверьте, можно ли отключить страховку онлайн, если нет – собирайте документы и идите в банк;

- если никакой реакции нет, жалуйтесь – максимум за месяц ситуация должна решиться.

Если вам скрытно подключали страховку или вы делали возврат денег, расскажите о своём опыте в комментариях. А ещё задавайте вопросы – постараюсь быстро ответить на каждый.

Вас заинтересует

👉И не забудьте подписаться на телеграм-канал и телеграм-чат. Там много новых акций и специальных предложений банков для заработка на картах и не только.