Американская банковская индустрия переживает глубокую трансформацию. Поведение клиентов стремительно меняется, цифровизация становится нормой, а конкуренция усиливается. В такой обстановке программы лояльности утрачивают статус второстепенного инструмента и превращаются в одну из важнейших стратегий роста. Финансовые учреждения всё чаще рассматривают их не как маркетинговые инициативы, а как основу для устойчивого удержания клиентов и их глубокой вовлечённости.

Согласно исследованию Capgemini, почти 74% держателей карт в США не удовлетворены своим текущим опытом, и это создаёт серьёзную угрозу оттока. Одновременно CreditUnions.com подчёркивает, что 43% клиентов ищут новые карты ради вознаграждений, а 35% делают это регулярно. В этих цифрах прослеживается сдвиг в восприятии банковских услуг: вознаграждение стало символом ценности и признания со стороны банка.

Программа Bank of America Preferred Rewards: пример зрелой экосистемы

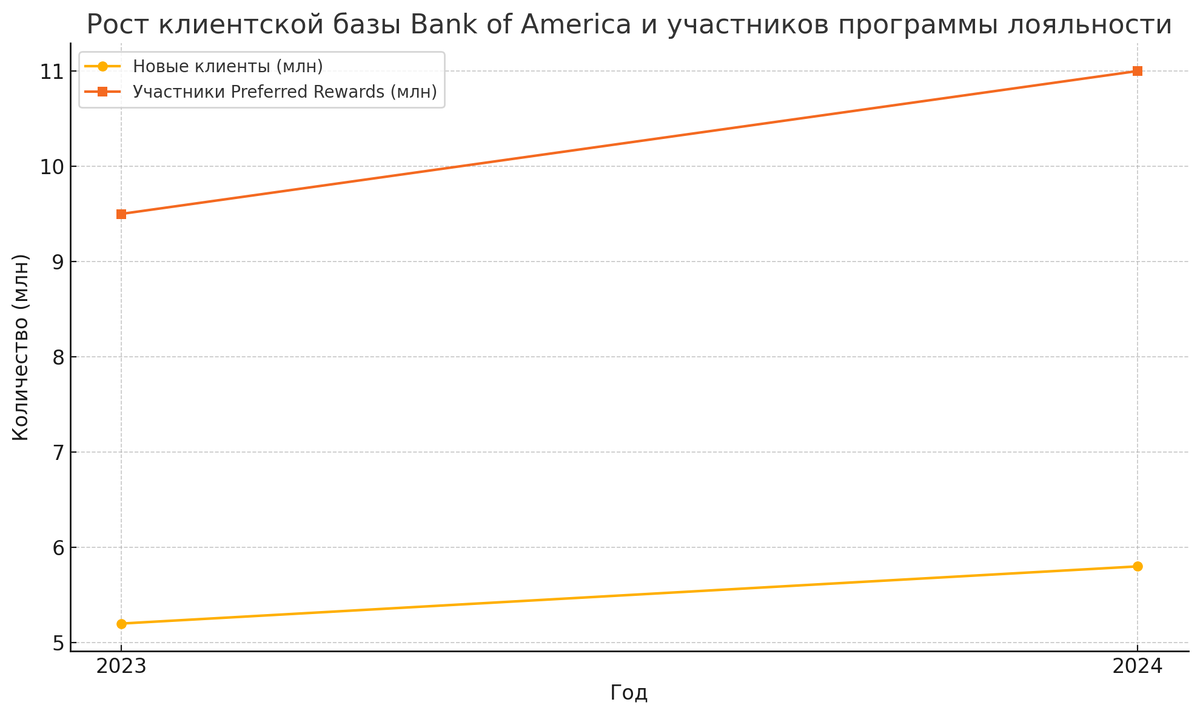

Bank of America демонстрирует, как может работать комплексная система лояльности. Их программа Preferred Rewards функционирует уже более десяти лет и охватывает банковские, инвестиционные и кредитные продукты, формируя единую экосистему. В 2024 году она насчитывала более 11 миллионов участников, а уровень удержания достигал рекордных 99%. Это говорит о том, что клиенты не просто пользуются программой, а интегрируют её в повседневную финансовую жизнь.

Важно отметить, что программа встроена в цифровые сервисы банка, включая Zelle и чат-бота Erica. Это позволяет клиентам не только удобно управлять своими баллами и статусами, но и воспринимать вознаграждение как часть общей цифровой экосистемы. Высокая степень вовлеченности достигается за счёт не только привилегий, но и ощущения стабильной ценности и персонального подхода.

Результаты программы подкреплены данными: по информации Euromoney, BoA был признан лучшим банком США для потребителей, в том числе благодаря эффективности системы лояльности.

Chase Ultimate Rewards: гибкость, многослойность и цифровая универсальность

Вторым ярким примером в области лояльности служит программа Chase Ultimate Rewards. Она интегрирована в обширную экосистему карт — Freedom, Sapphire и Ink — каждая из которых имеет свои уникальные условия начисления баллов и возвратов. Такая структура позволяет охватить разные потребности: от повседневных расходов до бизнес-расходов и путешествий.

Основной ценностью этой программы является гибкость. Начисление баллов варьируется от 1% до 5% в зависимости от категории и типа карты, а использовать баллы можно десятками способов — от кэшбэка до бронирования путешествий и переводов в программы лояльности авиакомпаний. Как отмечает The Points Guy, стоимость одного балла может достигать 2,05 цента при определённых условиях.

Также стоит подчеркнуть значение стартовых бонусов, которые составляют до 100 000 баллов и стимулируют активность новых клиентов. На сайтах Chase и NerdWallet подробно описаны схемы оптимального использования, что упрощает вовлечение в программу.

Финансовое влияние и обоснование инвестиций

Хотя прямые финансовые показатели программ лояльности банков не публикуются, их влияние на доходность подтверждено исследованиями. По данным Comarch, участие в программах лояльности способно увеличить выручку от клиента на 15–25% в год. Это объясняется не только снижением оттока, но и ростом среднего чека, повышением частоты транзакций и расширением спектра используемых продуктов.

Интересный кейс приводит Amplifi Loyalty, где переход от кэшбэка к системе "оплата баллами" увеличил удержание с 89% до 97% и поднял уровень расходов клиентов на 5%. Такие показатели недостижимы без активного вовлечения пользователей и грамотной настройки системы поощрения.

С экономической точки зрения программы лояльности требуют серьёзных инвестиций. По информации OpenLoyalty.io, создание собственной платформы обходится в среднем в $500 000 на первом этапе, не считая ежегодных затрат на сопровождение, обновления, безопасность и маркетинг.

Achivx как альтернатива: гибкость, контроль и снижение затрат

На фоне растущих затрат и ограничений проприетарных решений появляется интерес к открытым платформам, таким как Achivx. Это open-source решение, позволяющее компаниям гибко выстраивать геймифицированные модели поощрения, избегая зависимости от поставщика. Подробности архитектуры представлены в официальной статье на Medium.

Achivx построен на модульной логике: начисление баллов, трекеры достижений, уровни, условные правила — всё это независимые компоненты, которые можно настраивать под конкретные бизнес-процессы. Архитектура "API-first" упрощает интеграцию с существующими системами банка, а поддержка блокчейна обеспечивает прозрачность и быстроту транзакций.

Дополнительное преимущество — прозрачность кода и возможность локального размещения, что особенно актуально для банков, подверженных требованиям регулирования. Поддержка GDPR, ISO 27001 и корпоративных стандартов безопасности делает Achivx готовым к работе в банковском секторе.

Геймификация и эмоциональная вовлеченность: выход за рамки транзакций

Современная лояльность выходит за рамки механического возврата средств. Благодаря инструментам геймификации Achivx позволяет создавать системы, в которых клиент вовлечён в более широкий контекст: от обучения финансовой грамотности до выполнения заданий по цифровому взаимодействию. Клиент может получать баллы за действия вне транзакций — за установку мобильного приложения, прохождение обучающего модуля, достижение целей по накоплениям.

Такие подходы позволяют формировать не просто рациональную лояльность, основанную на выгоде, а эмоциональную связь с банком. Чем больше точек соприкосновения, тем глубже доверие. В отличие от стандартного кэшбэка, который не формирует привязанности, геймификация стимулирует интерес и повторное взаимодействие. Это особенно важно в условиях, когда 74% клиентов испытывают разочарование от взаимодействия с банками.

Технологическая и стратегическая независимость

Одним из серьёзных вызовов для банков является зависимость от поставщиков программного обеспечения. Проприетарные системы могут менять условия, повышать стоимость или ограничивать функциональность, заставляя компании переплачивать или идти на компромиссы. Achivx решает эту проблему — он позволяет банку сохранять контроль над всей логикой, данными и масштабируемостью. Такая независимость особенно ценна в долгосрочной перспективе, когда гибкость и возможность адаптации становятся важнее скорости внедрения.

Заключение: новая эра банковской лояльности

Опыт Bank of America и Chase подтверждает: грамотно выстроенные программы лояльности способны кардинально изменить клиентский опыт, повысить удержание и увеличить доходность. В то же время, сложность и стоимость подобных решений требуют стратегического подхода и технологической гибкости.

В этом контексте решения с открытым исходным кодом, такие как Achivx, представляют собой перспективную альтернативу. Они позволяют выстраивать лояльность как систему, а не как отдельную маркетинговую акцию. Они дают организациям свободу, безопасность и масштабируемость — без компромиссов по качеству. Будущее банковской лояльности — за индивидуальными, адаптируемыми и геймифицированными решениями, которые соединяют технологию и эмоции в единый клиентский путь.