Недавно по сети Интернет разлетелась новость о том, что IB вдруг решил выполнить требования IRS и истребовать налог на наследство (U.S. Estate Tax). А в США, к слову, существует один такой, который обязывает заплатить до 40% налогов с наследуемой суммы.

К моему сожалению, у меня уже было два кейса с наследованием активов через IB. Первый кейс был в 2021 году, второй — в 2023 году. Помня об этом налоге, прежде чем подавать все документы, мы с клиентами отправили запрос в поддержку, не ждать ли подвоха? Отдадут ли они нам деньги подобру-поздорову? Поддержка смиренно ответила, что нет, всё ОК. Присылайте доки, мы отправим вам активы. С момента подачи документов активы были у нас уже через месяц. Более того, в одном из случаев IB самостоятельно закрыл все позиции и уже отправил деньги на указанный банковский счет. Поэтому для меня подобные новости были чем-то удивительным, ведь совсем недавно я проходил эту процедуру и всё было хорошо. А тут на тебе…

Но это лишнее подтверждение тому, что в жизни не бывает пассивных инвестиций! Всё бежит, всё меняется, и крайне важно уметь подстраиваться, но самое главное — планировать и думать о будущем! Знаю, что у многих в головах сидит убеждение: когда я умру, вообще все равно, что там будет с активами. Тогда возникает логичный вопрос: на кой вы всё это делали при жизни? Зачем копили, создавали капитал и т. д. Спустили бы тогда все на *придумайте сами*! Удивляюсь, насколько порой противоречивые мысли уживаются в головах.

В свете событий имеет смысл обсудить, какие есть варианты и способы избежать налога на наследство. Но для начала давайте разберемся, что попадает под действие данного налога, а что не попадает.

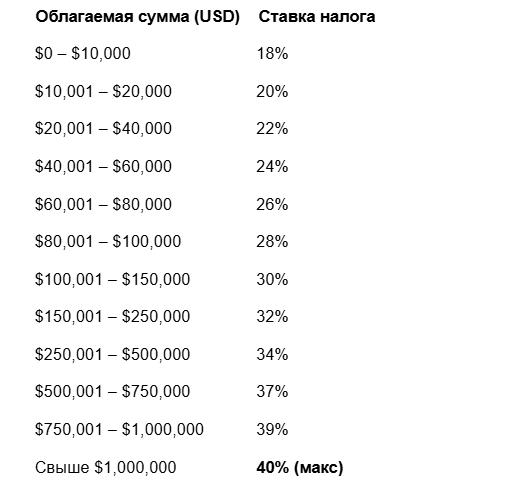

Ну, во-первых, у нерезидентов есть мегавычет в 60 тыс. долл., который освобождается от уплаты налога. Грубо говоря, если у вас 100 тыс. долл., то первые 60 тыс. будут освобождены, а на остальные — начислен налог по прогрессивной ставке, см. таблицу ниже.

Прежде чем получить наследство, вы должны будете уладить дело с IRS и предоставить подтверждение брокеру для получения активов (как показывают кейсы из статьи материала, который все обсуждают).

примечание! ВАЖНОЕ ЗАМЕЧАНИЕ! Учитывая, что шумиха разрослась вокруг пары кейсов, то нельзя утверждать, что теперь — это есть правило. Ибо выборка слишком маленькая и далеко не репрезентативная. Можно сказать, что не «фортануло-не свезло»! Однако, это также должно наводить на мысль, что если есть эти кейсы, то значит существует пусть и низкая, но вероятность, что вас это тоже коснется и нужно быть готовым.

Можно сколько угодно жаловаться на несправедливость этого мира, прожорливость американцев и т. д. А можно потратить эти силы на то, чтоб рассмотреть варианты, как с этим жить / этого избежать. Да, скажу сразу, что совместные счета, которые позволяют открывать зарубежные финансовые институты, здесь также не помогут, и налог придется заплатить.

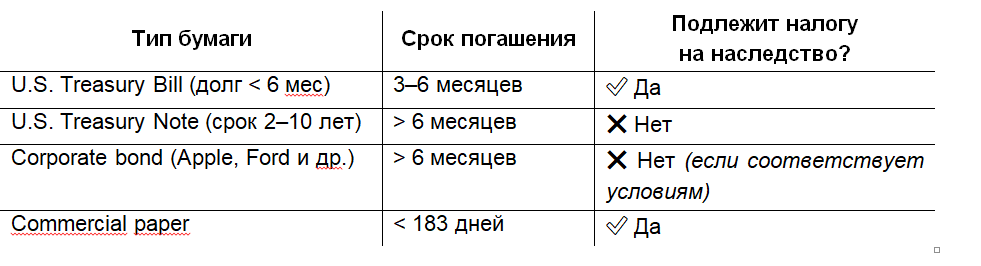

Какие активы подпадают под налогообложение? В принципе, стандартная история. Всё, что находится в США. Акции (ETF — те же акции), недвижимость, облигации (но там есть исключения и нюансы) и даже кеш, кроме депозитов.

Согласно IRS (Internal Revenue Code, раздел § 2105(b)(3)), долговые обязательства США не считаются «имуществом, находящимся в США», если:

· они выпущены физическим или юридическим лицом из США;

· не являются банками;

· срок погашения превышает 183 дня с даты выпуска.

Важное исключение. Это правило НЕ применяется к:

· долгу, выпущенному банками или депозитными учреждениями;

· долгу, связанному с бизнесом нерезидента в США;

· облигациям с погашением менее 183 дней;

· акциям и другим equity-активам — на них это правило не распространяется.

Для полноты картины рассмотрим, какие налоговые последствия есть в других популярных юрисдикциях, в частности в Англии.

Inheritance Tax (IHT) в Великобритании: ключевые моменты.

Если вы не являетесь домицилием Великобритании (и не считаетесь deemed domiciled), то налог на наследство (IHT) распространяется только на активы, находящиеся в Великобритании (UK situs assets). В таблице показано, что облагается налогом:

В этом году Англия провела масштабную реорганизацию налоговой системы и отменила ранее доступный режим non-dom. Теперь налоговая льгота, которая позволяла не платить налог с мировых доходов, действует всего 4 года, а дальше ты классический резидент и обязан платить налоги и с мировых доходов в том числе. Но есть и приятная новость: у Англии есть соглашение с США по налогу на наследство. Если вы, будучи резидентом страны, решите покинуть этот мир, то наследники смогут воспользоваться данным вычетом (по крайней мере пока, как там будет дальше, вопрос). А это, на секундочку, практически 13 миллионов долларов!

Предположим, вы инвестировали в активы США и ваш портфель составлял 7 млн долл. Вы были резидентом UK (или любой другой страны, у которой есть подобное соглашение), тогда после смерти наследники вправе воспользоваться вычетом, который дают США, в размере 13 млн долл. и не платить наследственный налог. Всё, что свыше, будет облагаться по классической ставке. Ниже страны, у которых есть подобное соглашение.

Чтобы не превращать статью в подробный экскурс по налогам на наследство, я не буду приводить примеры других стран. Однако с Германией, Италией, Францией, Нидерландами и т. д. ситуация обстоит схожим образом. Да и учитывая мобильность налоговых систем, завтра все может измениться.

Главный вывод, который из всего этого можно сделать, — что планировать и учитывать подобные риски необходимо на старте и на протяжении всей жизни, ибо это всё не трудно просчитать, оценить и спланировать заранее. Именно для этого и существуют советники и семейные офисы, которые не просто управляют капиталом, но позволяют также снизить такие риски. Они подскажут, что нужно предпринять, когда и каким образом.

Глядя на то, что сейчас происходит в мировой практике состоятельных людей, могу однозначно сказать, что мир стал чуточку сложнее. В итоге многие владельцы капиталов стараются поддерживать мультирезидентство — как раз с целью оптимизации налогов и налогового планирования.

Мультирезидентство — это ситуация, когда человек:

официально считается налоговым резидентом сразу в двух или более странах (или может выбирать между ними),

либо имеет вид на жительство (ВНЖ) в нескольких странах и может «переходить» между налоговыми режимами в зависимости от целей.

Тут всё, как с инвестициями: инструментов для решения подобных задач — уйма, но все они подбираются исходя из вашей личной ситуации, вашего набора активов, целей и планов на жизнь, ну и, конечно же, объема этих самых активов.

Ниже я попробую написать более-менее простые решения при работе с налогом на наследство.

1. Достаточно очевидное решение — не использовать американские ETF в своем распределении. Тогда вам не нужно будет иметь дел с налоговой в США. Но правда заключается в том, что выбор фондов вне США достаточно скромен; если аналоги на S& P500 найти легко, то вот по остальным — квест. Ликвидность ниже, комиссии зачастую выше. При этом в той же Ирландии (вторая по популярности юрисдикция на ETF) также есть налог на наследство, правда, в отличие от США, супруг или супруга могут наследовать эти активы без налога. Налог появляется только для детей, и то там есть вычет на 335 тыс. евро. Правда, чтоб работать с ETF-фондами в этой юрисдикции, вам необходимо иметь ВНЖ или второе гражданство, отличное от РФ, в противном случае — блокировка. Есть еще Канада, но получится так, что вы с дивидендов будете платить налог дважды. Первый раз в США, а второй — в Канаде. Технически это лучше, чем потенциальные –40%, но всё же. В Канаде также есть налог на наследство, который говорит о том, что в случае получения активов по наследству они продаются по актуальной цене и дальше 50% прироста облагается по прогрессивной ставке. Вполне возможно, сейчас IB может не контролировать данные нормы и правила, ибо он не имеет регистрации в Канаде, но кто знает, что изменится через пару лет. Ведь в моих кейсах IB не требовал налог на наследство в США, а тут внезапно затребовал. Поэтому я бы назвал данный способ скорее полумерой, чем чем-то существенным.

2. Одно из простых и элегантных решений — это оставлять логин и пароль, что, собственно, является одной из моих настоятельных рекомендаций всякий раз, когда я веду семью или формирую план. Причем данные для входа должны быть от всех счетов, а еще — перечень того, что и где (как) лежит. Тогда наследники в случае наступления события смогут продать активы и вывести средства в страну проживания. Но и здесь могут быть нюансы. Начнем с того, что большинство владельцев счетов в IB не декларируют свои счета, а значит, не платят налоги. Возникает ненулевой шанс, что, как только деньги вернутся обратно в страну, наследников спросят: «Откуда бабосики?», а дальше, естественно, штрафы, пени и разбирательства. Если у наследодателя были зарубежные банковские счета в юрисдикциях, где нет налога при наследовании кеша, то можно попробовать отправить туда. Но большой вопрос, если в РФ входящие платежи не блокируются, то как с этим обстоят дела в той юрисдикции, куда пойдут деньги? Ведь действовать придется быстро, я бы сказал, очень быстро. Ибо если вдруг не окажется счетов в нормальных юрисдикциях, то придется купить те активы, которые не будут подпадать под налог на наследство, и наследовать их через брокера. Но тут есть нюанс: при старте этой процедуры брокер может посмотреть, когда были проведены действия, и дату смерти. Таким образом, нужно будет всё согласовать или подправить дату в свидетельстве. Таким образом, у вас на этот случай должен быть либо план, либо грамотный советник, который возьмет всё на себя, пока вам будет не до этого.

3. Инвестировать через страховые оболочки. Выплаты по страховым контрактам не облагаются налогами. Но снова есть нюанс… Они баснословно дорогие, и у меня на этот счет есть масса статей про unit-linked, investors trust и т. д. Я бы сказал, что абсолютно бесполезная затея.

Пункты 4,5,6 и 7 можно прочесть в материале: https://sponsr.ru/family_trust/109039/Kak_nepoteryat_40_nasledstva_Prishloli_nachalo_konca_Udvoennaya_stavka_navalutu_Eshche_odna_sdelka_na30_godovyh_vdollarah

Также в свежем выпуске на спонср я разбираю текущую коррекцию и насколько она страшна. Оцениваем перспективы нового витка торговой войны и ее влияние на активы. Рассказываю о том, как можно сделать более агрессивную ставку на валюту и заработать больше при падении рубля. И конечно же делюсь с Вами своими действиями по крипте и новой сделкой с доходностью в 30% годовых в долларах.

Приятного чтения: https://sponsr.ru/family_trust/109039/Kak_nepoteryat_40_nasledstva_Prishloli_nachalo_konca_Udvoennaya_stavka_navalutu_Eshche_odna_sdelka_na30_godovyh_vdollarah