Когда на экране мелькает «ЦБ повысил ставку», большинство зрителей просто переключает канал.

Но для тех, кто планирует купить жилье, это означает:

- Переплату в миллионы

- Рост ежемесячного платежа на 30–50%

- Крушение планов у 3 из 5 покупателей

Вы думаете, это просто экономические качели? Это ваш отпуск, ваш будущий автомобиль, ваш комфорт – всё это уходит в банк в виде процентов.

Как ставка ЦБ влияет на рынок недвижимости?

Ключевая ставка Центробанка – это не «где-то там». Это фундамент, на котором строится ипотека, цена квадратного метра, спрос на жильё и поведение застройщиков.

Для Центробанка ключевая ставка является основным инструментом монетарной политики, которая влияет на стоимость заимствований для банков и, как следствие, на ипотечные ставки для населения.

Простая логика:

- ЦБ повышает ставку → банки тут же повышают ипотечные проценты

- Ипотека дорожает → спрос на жильё падает

- Спрос падает → продавцы начинают давить акциями, скидками и рассрочками

- Но те, кто купил по высокой ставке → уже в минусе

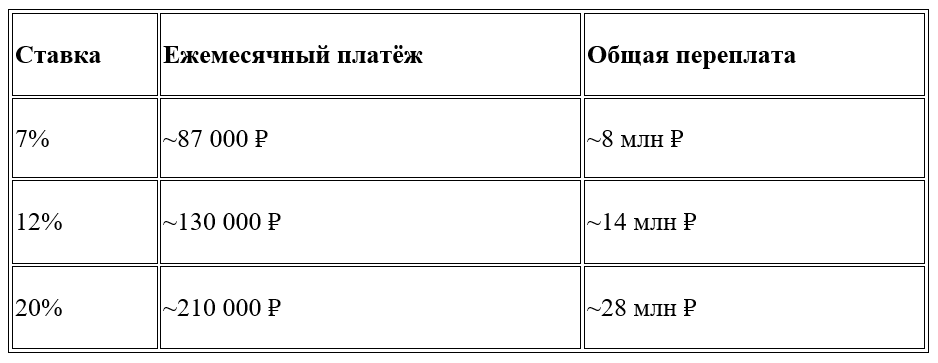

Ипотечный апокалипсис в цифрах

Допустим:

- Квартира в новостройке стоит 15 млн рублей

- Первоначальный взнос – 3 млн

- Срок ипотеки – 20 лет

Три стратегии выживания

Варианты действий при повышенной ставке – в зависимости от вашей позиции на рынке.

Если вы ЖДЁТЕ

Что делать:

Пока не входите в сделку – зарабатывайте. Банковские вклады на пике:

- Доходность может достигать 17-20%

- Открывая вклад на 5-7 млн ₽, вы можете за год получить +1 млн «сверху»

Калькулятор: вложив 5 млн ₽ под 18% – вы получаете ~900 000 ₽ годового дохода. Это – будущий ремонт или мощный задел на первый взнос.

Рекомендация: Сравните предложения ТОП-10 банков, выберите вклад с возможностью пополнения. Не забывайте про страхование вкладов – до 1.4 млн ₽ на один банк.

Если вы ПОКУПАЕТЕ

Что делать:

- Не берите ипотеку «по умолчанию». Анализируйте. Разница между банками доходит до 3-4 процентных пунктов.

- Застройщики готовы снижать цену или компенсировать ставку – особенно в конце квартала.

- Используйте комбинированные схемы: часть платежа – из накоплений, часть – по субсидированной ипотеке.

Совет: перед покупкой – запросите индивидуальное предложение у банка и застройщика. Нередко они дают допскидку просто за активность.

Если вы ПРОДАЁТЕ

Что делать:

- Не торопитесь. Продажа при высокой ставке – это работа против рынка.

- Рассмотрите аренду: стабильный доход и рост стоимости недвижимости в долгосрок.

- Используйте переговорный рычаг: покупатели сейчас склонны к торгу, но нуждаются в гибкости (рассрочка, трейд-ин, субсидия).

Кейс: владелец элитной квартиры на Патриках получил 450 000 ₽/мес. аренды вместо попытки продать в мёртвый рынок.

Лайфхак: Объявите «аренду с выкупом». Для многих покупателей сейчас это единственный рабочий формат.

Ключевая ставка ЦБ – это не абстракция. Это:

- Цена вашей квартиры

- Судьба вашей ипотечной переплаты

- Доступность жизни, которую вы планировали

Но: кризис – не повод для паники. Это возможность для тех, кто думает цифрами.

Сейчас – время считать, а не покупать вслепую.

Хочешь знать, что в дальнейшем будет происходить со ставкой? Подпишись, чтобы не проспать момент и сэкономить миллионы.