Эмитент штампует новые квазивалютные бумаги как горячие пирожки. Решил посмотреть на свежий выпуск и поэкспериментировать с отчётностью, чтобы оценить ситуацию с долговой нагрузкой. Готовят книгу по облигациям серии П02-БО-09 объёмом от $20 млн, срок 2,5 года с фиксированным ежемесячным купоном. Оференты по выпуску: ООО Полипласт Новомосковск, ООО Полипласт Северо-Запад, ООО Полипласт-УралСиб.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Полипласт

Краткая справка о компании: группа работает в сегменте промышленной химии, производит продукцию для строительства, металлургии, нефтегазовой и легкой промышленности. Сократилась с 51,4% до 38,9% доля пластификаторов в выручке по данным годовой отчётности, поменяли разбивку на категории, появились металлоконструкции. Доля российских продаж выросла с 70,8% до 79,9%. Снизилась доля азиатских поставок за счёт меньшего прироста по году. Отчетность консолидирует 17 компаний, включает 3 дочерних организации в Казахстане, Киргизии и Беларуси.

Владельцы: Ильсур Шамсутдинов с долей 80%, Александр Ковалев с долей 20%. Не забываем про группу СМК, где Ильсур Шамсутдинов возглавляет совет директоров: раскрывают сводный бухгалтерский отчёт на сайте Полипласта, может всё же консолидируют в МСФО.

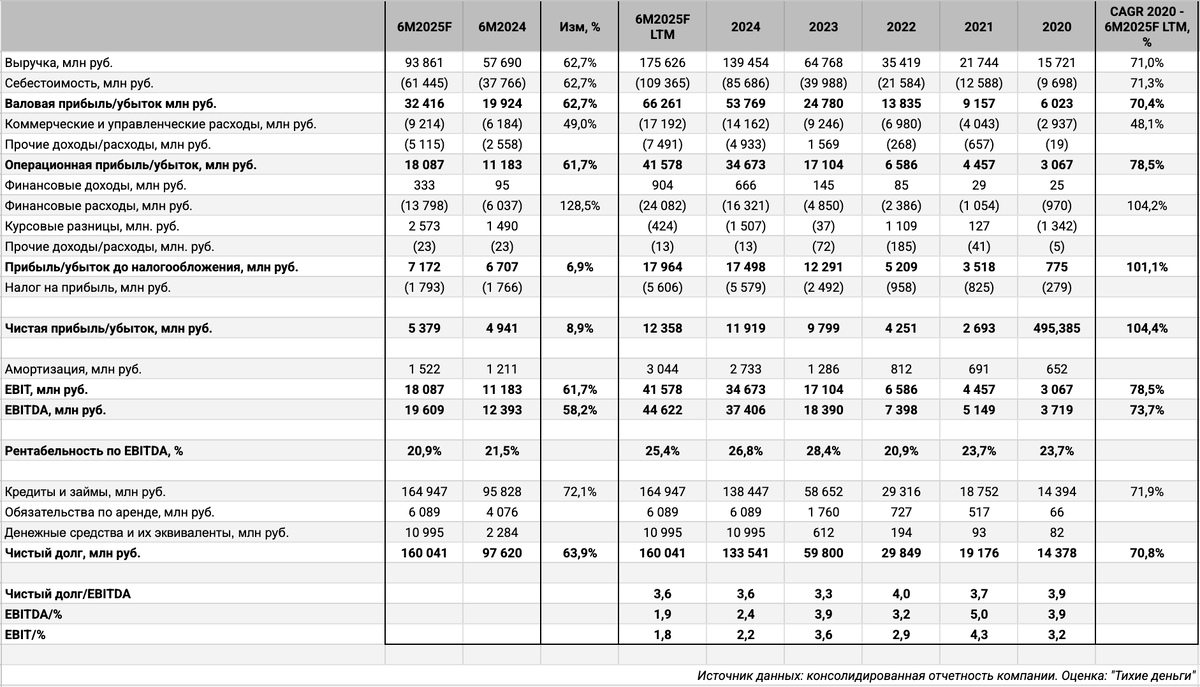

Отчётность по году разбирал в мае, жду полугодовое раскрытие.

Основной вопрос: активно занимали с начала года, набрали облигационного долга на 25,6 млрд руб. по текущему курсу или 18,5% от размера долга на конец 2024 года. Что с долговой нагрузкой? Не должна сильно измениться, если достаточно вырастет EBITDA. Жду отчётности по итогам 1 полугодия. Пока компания сделала предварительный анонс: выручка +62,7% относительно 1 полугодия 2024 года, слабо изменилась чистая прибыль, увеличилась на 69% EBITDA, осталась на месте долговая нагрузка.

Сделал грубые оценки полугодовой отчётности из этих цифр, расчёт EBITDA отличается от методики Полипласта: постатейные показатели очень условные, старался привести итог к чистой прибыли с учётом логики и прошлой динамики. Интересовала динамика долговой нагрузки, чистый долг/EBITDA LTM, и коэффициентов покрытия процентов. Долговая нагрузка не поменялась, опустились ниже 2 коэффициенты покрытия процентов. Стало сложнее с процентными платежами в 1 полугодии, пока всё в рамках приличий + ставки пошли вниз + помогает рост масштабов бизнеса и EBITDA.

Рост валютного долга повышает риски отрицательных курсовых разниц при сильном ослаблении рубля: отразится на чистой прибыли и будущем объёме выплат по долгу. История работает в обе стороны: станет лучше с укреплением рубля.

Посмотрел рейтинговый отчёт от АКРА: бодро начинают с оценки операционного риск-профиля, отмечают высокую рентабельность, всё упирается в долг и слабый денежный поток из-за пика инвестиционного цикла, в итоге рейтинг только A(RU).

Кредитные рейтинги: A(RU) от АКРА со стабильным прогнозом, присвоили в начале августа, A-.ru от НКР со стабильным прогнозом.

Облигации на МосБирже: Полипласт

Компания успела наштамповать облигаций: на бирже торгуются 8 выпусков на 26,6 млрд руб., 2 КС-флоатера, рублёвая классика, 3 долларовых бумаги и 1 выпуск в юанях. Добавили основной объём облигационного долга в 2025 году: 25,6 млрд руб. + выпускали ЦФА на 0,8 млрд руб.

Набрали погашений и оферт на 23,6 млрд руб. в 2027 году, оценивал по текущему курсу валютные выпуски. Новый выпуск не делает погоды без значительного увеличения объёма.

Оценка выпуска: Полипласт

Средний спред к долларовой кривой Минфина по старым выпускам Полипласта: 771 бп по итогам торгов 15 августа. Остаётся большим разброс: 706-835 бп, хуже торгуется самый ранний выпуск. Классический набор низкорейтинговых квазивалютных бумаг для сравнения, пока оставляю ЮГК:

- ЮГК 1P4, AA, спред 428 бп.

- СУЭК-Ф1P7R, A+, спред 339 бп.

- ТМК ЗО2027, A+, спред 305 бп.

- УралСт1Р04, A, спред 737 бп.

- ИнвКЦ 1Р1, A-, спред 698 бп.

- ЦифрБро1П2, BBB, спред 521 бп.

- СлавЭКО1Р4, BBB-, спред 981 бп.

- АгроUSD1P1, BB, спред 1 075 бп.

Валютные спреды Полипласта выравниваются с рублёвыми. Оценка по долларовой кривой для группы A-: 620 бп. Выглядит адекватным диапазон 700-750 бп для Полипласта: широко, но что есть.

Итоги

Откроют книгу по облигациям П02-БО-09 объемом от $20 млн на 2,5 года с фиксированным ежемесячным купоном 19 августа. Номинал бумаги: $100. Техническое размещение 21 августа. Оференты по выпуску: ООО Полипласт Новомосковск, ООО Полипласт Северо-Запад, ООО Полипласт-УралСиб. Опять проходит мимо ЛДВ. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 12,5% годовых, что соответствует доходности к погашению 13,24% годовых и дюрации 2,1 года, спреду 914 бп к долларовой кривой. Шире старых выпусков компании и оценки через рейтинговую кривую для группы A-, ближе к свежему СлавЭКО1Р4 с рейтингом на 3 ступени ниже. Можно дискутировать относительно рейтинговой группы Полипласта: смотреть по АКРА или консервативно учитывать минимальный рейтинг, премия к вторичному рынку присутствует. Посмотрим на итоги сбора заявок и... объём. Рынок не всегда настроен оптимистично в отношении компаний, которые активно набирают долг, безотносительно рейтинга, пока рост бизнеса компенсирует увеличение долга.

Сделал оценку доходности и спреда к суверенной кривой для разного уровня купона, остается сделать поправки в дату сбора заявок.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: